La fabricación de energías renovables de China ha emergido a partir de 2021 más grande y más competitiva que nunca. Los mercados occidentales se están beneficiando del comercio con el ‘IKEA’ de la transición energética, pero equilibrar la dependencia de los proveedores de tecnología chinos con los intereses locales es ahora un desafío político y ambiental clave, dice Wood Mackenzie.

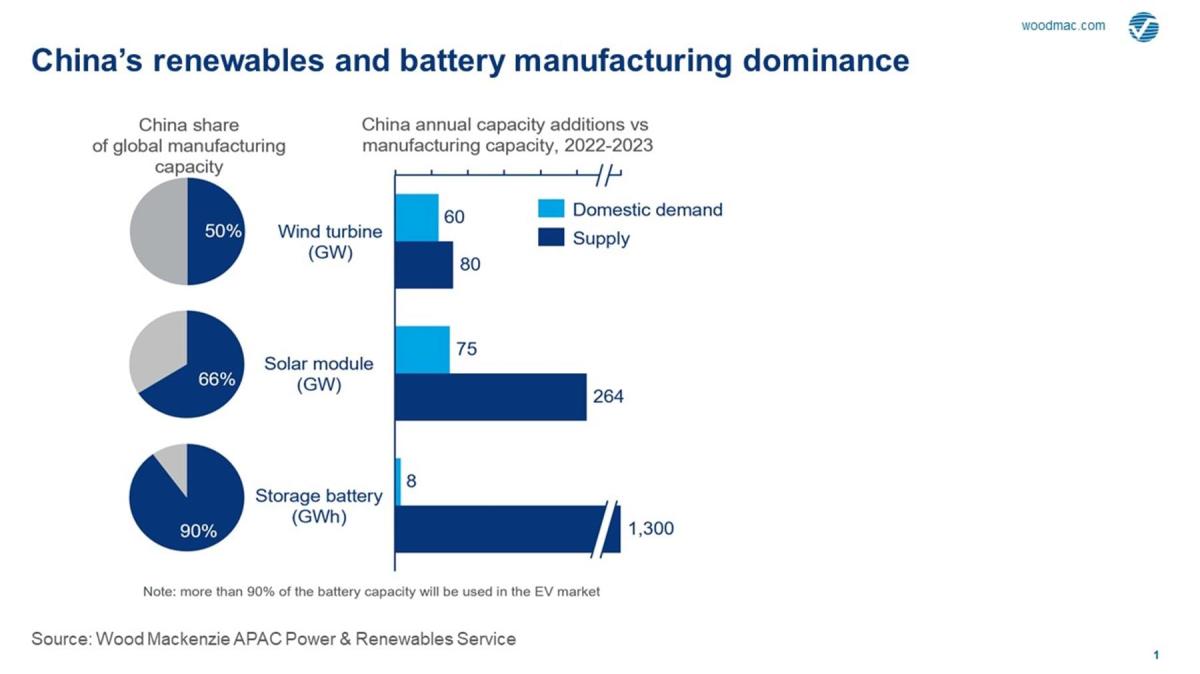

La necesidad de China de satisfacer la creciente demanda de energía, junto con la ambición de reducir su dependencia del carbón y el gas, ha dado a los fabricantes locales el incentivo para crecer. Como resultado, Wood Mackenzie proyecta en su último informe Power Play, que la capacidad de producción de módulos solares de China está aumentando más rápido que la demanda mundial prevista, mientras que su capacidad de fabricación de componentes de turbinas eólicas y baterías crecerá un 42% y un 150%, respectivamente, durante los próximos dos años.

El director de investigación, Alex Whitworth, dijo: "Esta producción de proporciones épicas es suficiente para satisfacer lo que China necesita para acelerar la descarbonización mientras apoya las ambiciones de gran parte del resto del mundo".

La posición de China como el principal proveedor mundial de módulos solares parece segura con casi el 70 % de la fabricación mundial. Y aunque los fabricantes chinos no han logrado avances tan significativos en los mercados extranjeros de turbinas eólicas, aún representan el 50 % de la fabricación mundial, principalmente para el mercado interno. El país también representa casi el 90% de la capacidad de fabricación mundial de baterías de iones de litio.

“Pero esto también crea un dolor de cabeza político para muchos países que han anunciado objetivos de emisiones más ambiciosos para 2030 con la promesa de empleo y prosperidad. Lograr esto sin una mayor dependencia de China parece más difícil que nunca, ya que sus fabricantes amplían la capacidad y reducen los costos. Y ahora que la demanda de energía china se está enfriando gracias a un crecimiento económico más manejable, los fabricantes locales buscan extender aún más el alcance global”, dijo Whitworth.

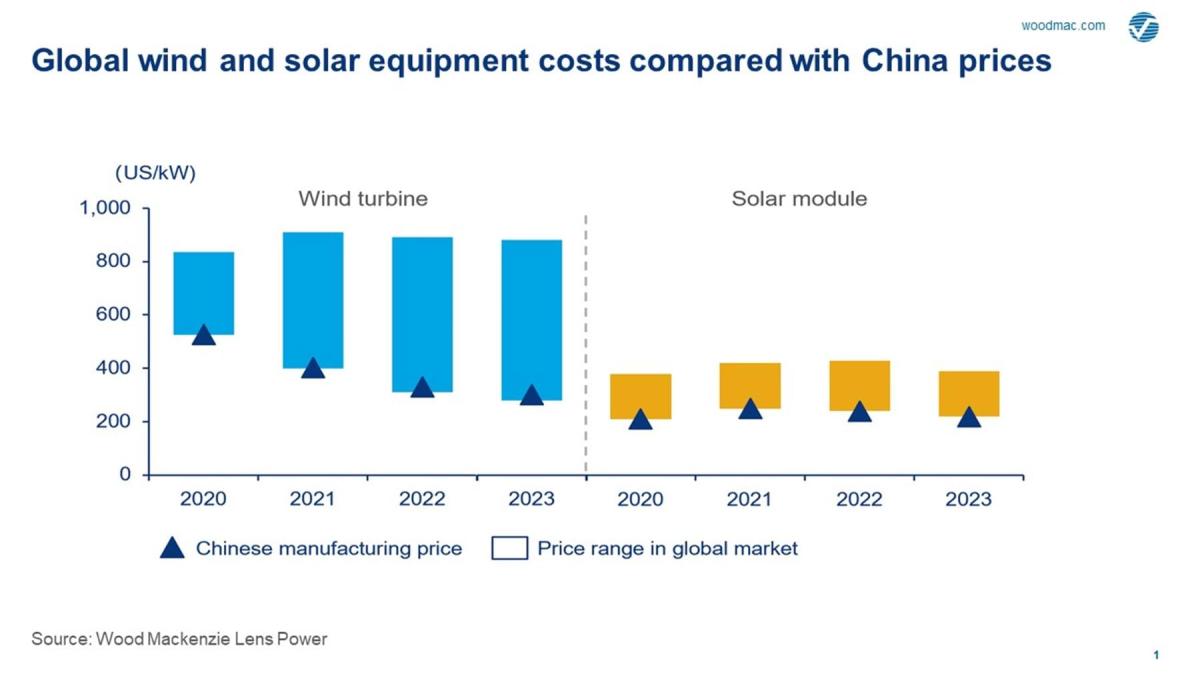

El analista principal Xiaoyang Li dijo: “La gran escala de su capacidad de fabricación le otorga a China una gran ventaja competitiva. A pesar de los aumentos en los precios de las materias primas desde 2020, la expansión masiva de China en la fabricación de energía limpia y la capacidad de aumentar la producción ha hecho que sus costos de fabricación disminuyan en relación con sus competidores globales. Los precios de las turbinas eólicas chinas cayeron un 24 % interanual en 2021 y caerán un 20 % más en 2022”.

Wood Mackenzie espera que los costos de los equipos disminuyan en 2023 a medida que disminuyan los precios de las materias primas, se alivien los cuellos de botella logísticos y se realicen inversiones en la cadena de suministro. Las inversiones chinas en capacidad de energías renovables y el aumento de la producción serán una parte clave de esta tendencia, y aunque el costo de capital para las empresas chinas es actualmente más alto que en EEUU y Europa, las tasas de interés aumentarán en estos mercados mientras que recientemente han caído en China. Así como el año de auge de China desempeñó su papel en el aumento de los costos de energía limpia para el resto del mundo, los fabricantes chinos ya están ayudando a reducirlos nuevamente, propagando aún más su dominio en las tecnologías de transición energética.

Sin embargo, no todo es sol y rosas en China. El despliegue masivo de energía limpia depende de la disponibilidad de una amplia gama de materias primas, incluidos aluminio, cobre, níquel, litio, cobalto, tierras raras, grafito y silicio. China podría enfrentar riesgos de interrupción del suministro, por ejemplo, para el litio australiano, así como para la producción de níquel y cobalto de propiedad china en regiones menos estables como la República Democrática del Congo. La escasez de energía interna de China en 2021 también obligó al cierre de fábricas de polisilicio en el oeste de China y algunas plantas de módulos solares en Guangdong.

Pero lo que es más importante, el país enfrenta un creciente sentimiento anti-China en los mercados occidentales y tendrá que reconstruir su marca como una superpotencia responsable.

Para contrarrestar esto, los fabricantes chinos de energía limpia están invirtiendo activamente en el extranjero para evitar tanto el sentimiento anti-China como las barreras de entrada al mercado que vienen cada vez más con la etiqueta 'Hecho en China'. China también está ecologizando su enorme iniciativa Belt and Road, poniendo fin a la inversión en plantas de carbón en el extranjero y canalizando más capital hacia las energías renovables fabricadas por empresas chinas. El costo creciente de financiar plantas de carbón, los riesgos del precio del carbono y la creciente competitividad de la energía solar y eólica pueden ser los impulsores económicos, pero deshacerse del carbón podría traer éxito en las relaciones públicas.

En parte como respuesta a la posición dominante de China, los mercados occidentales han introducido iniciativas de políticas y taxonomía diseñadas para destacar la sostenibilidad y la cadena de suministro de las inversiones en energía limpia y para ofrecer un mayor apoyo a los fabricantes locales.

En EEUU, la administración actual extendió recientemente los aranceles solares de la era Trump que han limitado efectivamente el acceso de los módulos solares fabricados en China al mercado estadounidense. Además, la agenda climática del presidente Biden incluye extender los créditos fiscales a la inversión solar por otros 10 años y permitir que la tecnología aproveche el crédito fiscal federal a la producción y el pago directo.

El mismo proyecto de ley también incluye un crédito fiscal para la fabricación de energía solar que ayuda a reducir el costo de producción de módulos solares en EEUU y aumenta la competitividad de la oferta nacional. Si es aprobado por el Congreso, los incentivos fiscales compensarán con creces el aumento del costo del proyecto a corto plazo. La taxonomía de la UE también tiene como objetivo ayudar al bloque a aumentar la inversión sostenible e implementar el Acuerdo Verde Europeo.

Li dijo: “Para los mercados occidentales, existe una llamada creciente a la colaboración entre gobiernos, mineros y productores de energía para acceder a las materias primas de manera equitativa y sostenible. Y para los fabricantes, es el impulso de una mayor innovación técnica, eficiencia y confiabilidad”.

La innovación tecnológica continua también es fundamental. Un impulso por alternativas de batería de menor costo, como la batería de fosfato de hierro y litio, por ejemplo, podría reducir la dependencia de los productores chinos. Al hacer avanzar la tecnología, asegurar el acceso a recursos clave, aumentar la eficiencia, incentivar la inversión a través de políticas y taxonomías efectivas y asociarse con empresas chinas, las oportunidades abundan.

Los fabricantes de energía limpia fuera de China también están respondiendo, produciendo unidades de batería más grandes y eficientes con menores costos de vida útil y menos interrupciones para competir con sus rivales chinos. Y dado que los gobiernos vinculan cada vez más las agendas de energía limpia con la inversión en el hogar, las cadenas de suministro locales se presentan en las licitaciones de energías renovables, lo que brinda ventajas a los fabricantes y desarrolladores de proyectos que respaldan el empleo nacional.

La analista principal Shirley Zhang dijo: “Si bien el dominio de China en las energías renovables es claro, se puede decir que su estrategia de transición energética a largo plazo es defectuosa por su excesiva dependencia de la energía eólica y solar”.

“China está lejos de ser un líder mundial en varios de los sectores que serán igualmente críticos para reducir las emisiones, incluida la captura de carbono, el hidrógeno bajo en carbono e incluso más adelante, las tecnologías emergentes como los combustibles ecológicos de próxima generación. Esto presenta oportunidades para que aquellos más avanzados en estas áreas obtengan una ventaja competitiva y trabajen con China”, añadió Zhang.

Whitworth dijo: “Para China, la transición energética es una oportunidad de oro para desarrollar industrias y tecnologías clave mientras mejora sus credenciales ecológicas. Acelerar los esfuerzos para abordar sus propias emisiones mientras se apoya la descarbonización global suena como una propuesta irresistible.

“Para las economías occidentales, las respuestas son más amplias: aranceles, políticas de contenido local, exenciones fiscales, colaboración, innovación técnica, etc. La competencia de todos lados es intensa, lo que debería traer beneficios a la trayectoria de la descarbonización global”.

Carolina

21/11/2022