Las protestas a nivel nacional en Irán están amenazando con interrumpir el sector upstream del país y ponen de relieve una crisis económica más profunda que ha alimentado la agitación interna. Irán ha logrado restaurar la producción y las exportaciones a pesar de las sanciones, pero a un costo cada vez mayor: mayores descuentos a China, una logística “en la sombra” costosa y la reducción de los colchones fiscales, incluido el casi total agotamiento de su Fondo Nacional de Desarrollo (NDF, por sus siglas en inglés).

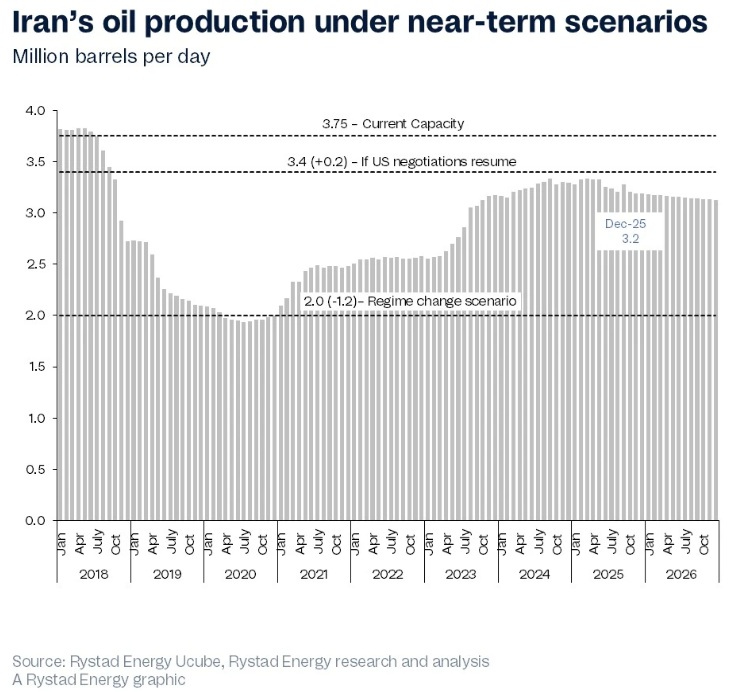

El análisis de Rystad Energy muestra que se espera que la producción de crudo iraní se mantenga estable en torno a los 3,2 millones de barriles por día (bpd) este año, con una disrupción limitada a corto plazo en las operaciones upstream, a pesar de que el sector enfrenta importantes obstáculos de financiamiento y reurbanización. El mayor riesgo, por ahora, no es la pérdida física de suministro, sino la prima de riesgo geopolítico, a medida que aumentan las tensiones y persiste la incertidumbre.

Con la administración estadounidense del presidente Donald Trump ejerciendo la máxima presión económica sobre los socios comerciales de Irán y amenazando con una intervención militar, es probable que el gigante petrolero de Oriente Medio se atrinchere aún más.

“Las tácticas habituales de Irán, como el cierre del estrecho de Ormuz, la dependencia de su comercio con China y las amenazas de escalada nuclear, siguen sobre la mesa, pero deben sopesarse por su potencial de volverse en contra del propio régimen. Desde el punto de vista económico, Irán ha sido acorralado por duras sanciones, pero el país ha logrado proteger los limitados ingresos que aún conserva”, dice Aditya Saraswat, director de Investigación para MENA de Rystad Energy.

“Aunque Estados Unidos ha anunciado que impondrá un arancel del 25% a los países que comercien con Irán, se espera que los patrones de compra de crudo de China se mantengan estables. China tiene una práctica consolidada de abastecerse de barriles con descuento procedentes de productores sancionados, e Irán ha demostrado su capacidad para sostener las exportaciones mediante redes comerciales que evaden sanciones. Para que el statu quo se vea realmente alterado, tendría que producirse una intervención externa”, añadió.

Tres escenarios

Tres escenarios principales emergen para el futuro de los flujos de petróleo de Irán: mantener el statu quo; avanzar en las negociaciones con Estados Unidos; o prepararse para un cambio de régimen provocado por una intervención estadounidense. Un mayor comercio de petróleo probablemente tendría lugar tras conversaciones bilaterales, pero este escenario es el menos probable de materializarse, dejando el statu quo relativamente intacto mientras las protestas se desarrollan lejos de la infraestructura upstream.

En un contexto de presión internacional, la economía iraní ha enfrentado enormes restricciones, con una inflación situada en el 40% y un presupuesto total del gobierno que solo aumentó nominalmente de 98.000 millones de dólares a 111.000 millones de dólares en el último año. La Compañía Nacional Iraní de Petróleo (NIOC), de propiedad estatal y responsable del desarrollo de los campos de petróleo y gas del país, tiene oficialmente derecho al 14,5% del total de las exportaciones de petróleo y gas, que se situaron en 1,85 millones de bpd en el presupuesto actual. Sin embargo, un tercio de las exportaciones de petróleo fue entregado al Cuerpo de la Guardia Revolucionaria Islámica (IRGC), reduciendo la participación efectiva de NIOC a alrededor del 10%, lo cual fue insuficiente para cubrir sus costos.

Si bien el porcentaje asignado a NIOC no ha cambiado explícitamente, las exportaciones de petróleo previstas se han reducido ahora a 1 millón de bpd, mientras que el precio de referencia del petróleo se ha rebajado de 63 a 57 dólares por barril, reduciendo los ingresos totales de NIOC.

Activos maduros

Además, muchos de los activos productivos clave de Irán se encuentran en una etapa madura y experimentan fuertes declinaciones naturales. La falta de inversión en mantenimiento, reacondicionamientos y soporte de presión acelerará las tasas de declive de estos campos heredados. Muchos campos de gas presentan estructuras complejas y bajos factores de recuperación, lo que supone desafíos para los contratistas locales, que carecen de los recursos financieros y técnicos necesarios para abordarlos.

A medida que los activos luchan por mantener los niveles de producción anteriores, el NDF de Irán —diseñado para preservar una parte de los ingresos del petróleo y el gas para las futuras generaciones— sigue siendo tratado como una fuente de financiamiento a corto plazo. Aunque el fondo tiene derecho legal al 48% de los ingresos del petróleo y el gas, actualmente el 28% de los recursos del NDF se está prestando de nuevo al gobierno. Informes parlamentarios sugieren que no se ha depositado ninguna parte de los ingresos petroleros en el NDF desde principios de 2023, mientras que para 2024 se informó que el 82% del fondo había sido gastado.

“Desde el punto de vista del régimen, el único factor redentor de esta situación es el papel de China como principal impulsor de los ingresos por exportación. En la actualidad, China representa el 90% de las exportaciones de petróleo de Irán, y hasta una parte de los cargamentos registrados con destino “desconocido” termina en China. Aunque el modelo de exportación actual parece viable a corto plazo, su sostenibilidad se vuelve cada vez más condicionada”, dijo Aditya Saraswat, drector de Investigación para MENA de Rystad Energy.

Recuperación de las exportaciones

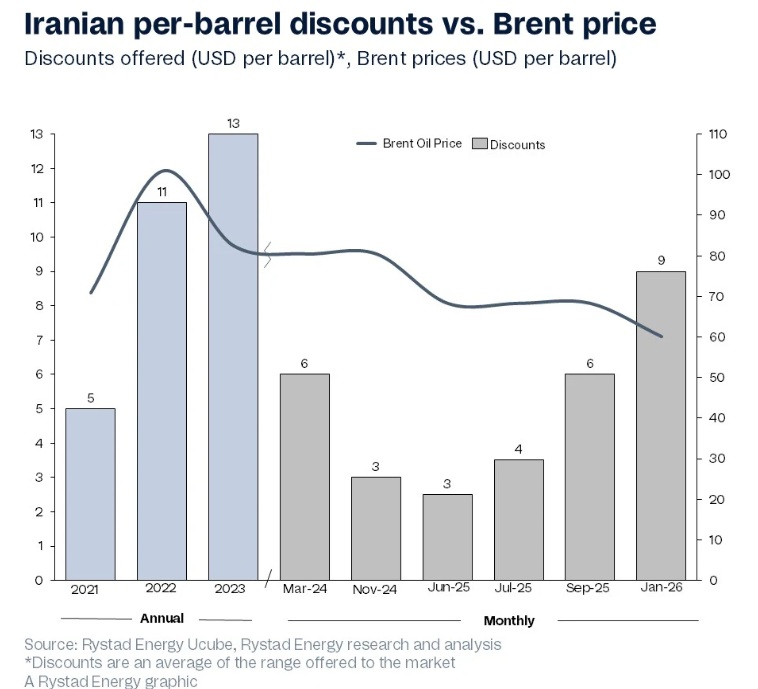

La recuperación de las exportaciones iraníes ha sido impulsada principalmente por los descuentos. A medida que las sanciones redujeron el número de compradores dispuestos, Irán recurrió cada vez más a concesiones de precios para mantener la salida de su crudo. Sin embargo, la erosión de los ingresos va mucho más allá de los descuentos visibles ofrecidos a los compradores chinos.

Los costos escalonados incorporados en la infraestructura comercial diseñada para evadir sanciones imponen drenajes igualmente significativos sobre los ingresos efectivamente percibidos. Operar una flota “en la sombra” requiere primas sustanciales para seguros, mantenimiento y tripulaciones dispuestas a manejar cargamentos sancionados. Las transferencias de barco a barco en aguas internacionales añaden complejidad logística y costos, al tiempo que se ocultan los orígenes de la carga mediante operaciones de mezcla y documentación fraudulenta que generan tarifas adicionales de intermediarios.

Ante la falta de acceso a los canales bancarios convencionales, Irán depende de cuentas denominadas en yuanes, acuerdos de trueque o circuitos indirectos de lavado de dinero que extraen comisiones significativas. En conjunto, estas ineficiencias estructurales implican que Irán solo captura alrededor de dos tercios del precio de referencia del petróleo, un recorte de ingresos que persiste independientemente de los movimientos de los precios globales.

Si bien esta fuga sigue siendo manejable en entornos de precios más altos, los costos fijos de las operaciones en la sombra consumen una proporción cada vez mayor de los ingresos brutos en períodos de precios del crudo más bajos. Por ello, la capacidad de Irán para generar una ganancia neta significativa sigue siendo incierta, incluso con puntos de equilibrio upstream relativamente bajos, de entre 20 y 25 dólares por barril.

“La supervivencia de Irán bajo sanciones refleja una combinación de inversión sostenida en el upstream, sólidas relaciones comerciales y soluciones encubiertas. El continuo redesarrollo de campos maduros (brownfields) ha ayudado a mantener estable la producción, mientras que los contratos adjudicados a actores locales han añadido volúmenes incrementales. Sin embargo, una mayor dependencia de China también tiene desventajas para Irán. Sus márgenes se debilitarán a medida que se incorporen los costos de la logística en la sombra y los intermediarios, y la demanda podría volverse volátil conforme cambien las cuotas y las cargas de las refinerías”, concluye Saraswat.*

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios