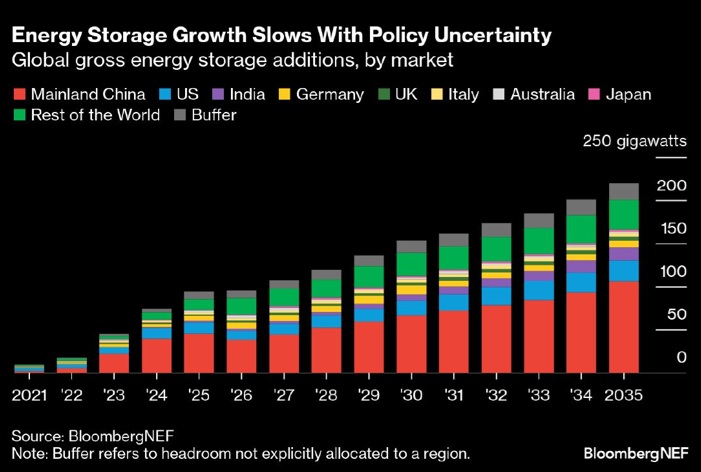

El mercado global de almacenamiento de energía está a punto de alcanzar nuevas cotas en 2025. A pesar de los cambios de política y la incertidumbre en los dos mercados más grandes del mundo, EEUU y China, el sector continúa creciendo a medida que los desarrolladores impulsan proyectos cada vez más grandes a escala de servicios públicos. Desde 2024, se han puesto en marcha o iniciado la construcción de proyectos de gigavatios-hora no solo en EEUU y China, sino también en Arabia Saudita, Sudáfrica, Australia, Países Bajos, Chile, Canadá y el Reino Unido.

BloombergNEF prevé un crecimiento del 35% en las adiciones de energía este año, estableciendo un récord anual de 94 gigavatios (247 gigavatios-hora), excluyendo la hidroeléctrica de bombeo. Este año excepcional será seguido por una tasa de crecimiento anual compuesta del 14,7% hasta 2035, con adiciones anuales que alcanzarán los 220 gigavatios/972 gigavatios-hora ese año, según las últimas proyecciones de BNEF.

Movimientos del mercado

China continental representa la mayor parte de la demanda mundial de almacenamiento de energía, impulsada a corto plazo por la demanda regional de nuevos proyectos eólicos y solares a gran escala que incluyan capacidad de almacenamiento de energía. Sin embargo, el mercado chino está entrando en una era de cambio. La nueva política introducida en febrero de 2025 exige que los mecanismos de pago de la energía eólica y solar evolucionen hacia estructuras más basadas en el mercado, donde el 100 % de la generación eólica y solar se comercializará en el mercado mayorista, dejando a los gobiernos locales la tarea de definir sus propios detalles de implementación para finales de año.

En cuanto al almacenamiento de energía, la nueva política china enfatizó la necesidad de eliminarlo como requisito previo para la conexión a la red de proyectos de energía renovable, un requisito que ha sido un importante impulsor de la construcción de baterías. No obstante, BNEF aún prevé una fuerte demanda de baterías, ya que la política no exige explícitamente la suspensión de los mandatos. Desde el anuncio de la política, algunas provincias de China han seguido anunciando mandatos que estipulan que los nuevos proyectos solares y eólicos deben combinarse con baterías. Los detalles sobre la implementación local de la nueva política determinarán en qué medida el cambio en los impulsores de implementación, de los mandatos a los factores económicos, afectará aún más la construcción de sistemas de almacenamiento de energía.

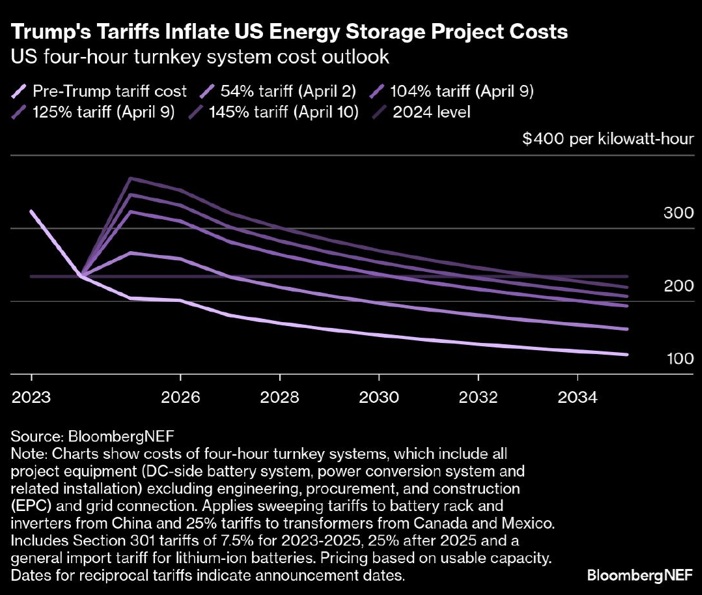

En EEUU, las expectativas de BNEF se moderaron debido a que el aumento de los aranceles a las importaciones está impulsando el alza de los precios de las baterías y ralentizando la fabricación. El mercado estadounidense de almacenamiento de energía se está viendo afectado por el aumento de los aranceles a las importaciones de productos procedentes de China, Canadá y México, dado que el presidente Donald Trump ha aumentado los aranceles de importación desde su regreso a la Casa Blanca este año.

El cronograma arancelario es tal que Trump aumentó los aranceles base hasta en un 145% a las importaciones procedentes de China el 10 de abril. El análisis del caso base de BNEF considera aranceles de importación generales del 54%, que inflan inmediatamente los costos de los sistemas llave en mano de cuatro horas en un 30% en 2025 (a $266 por kilovatio-hora) en comparación con la situación sin el aumento de aranceles. El escenario arancelario más alto de BNEF, del 145%, resulta en una reducción de entre el 51% y el 74% en la construcción anual entre 2025 y 2027 en comparación con el escenario base de BNEF.

Ante costos superiores a lo previsto, se están renegociando los contratos de suministro y se están retrasando y cancelando proyectos. Estos aranceles también incrementan los costos de producción de las baterías fabricadas en EE. UU., ya que este país aún necesita importar materiales para baterías, incluido el grafito, de China para su producción nacional.

Proyectos a escala de gigavatios

A nivel mundial, el desarrollo de proyectos de almacenamiento de energía está cada vez más impulsado por el segmento a gran escala, con mandatos y subastas específicas que impulsan proyectos de gigavatios hora en mercados como China, Arabia Saudita, Sudáfrica, Australia y Chile.

En toda la región de Europa, Medio Oriente y África, el segmento de escala de servicios públicos está creciendo más rápido de lo esperado y superará al sector residencial para convertirse en el más grande de la región a partir de 2026, dado un fuerte aumento en los programas de apoyo específicos y la adquisición de servicios públicos.

El segmento residencial ha sido más mixto, enfriándose ligeramente en Europa, pero expandiéndose en mercados como California debido a cambios de política en 2024. Las implementaciones de baterías comerciales superarán la construcción residencial para 2030 en la última perspectiva de BNEF, gracias a los supuestos actualizados sobre las tasas de conexión, que se refieren al porcentaje de instalaciones solares que están emparejadas con una batería.

Tecnología encerrada

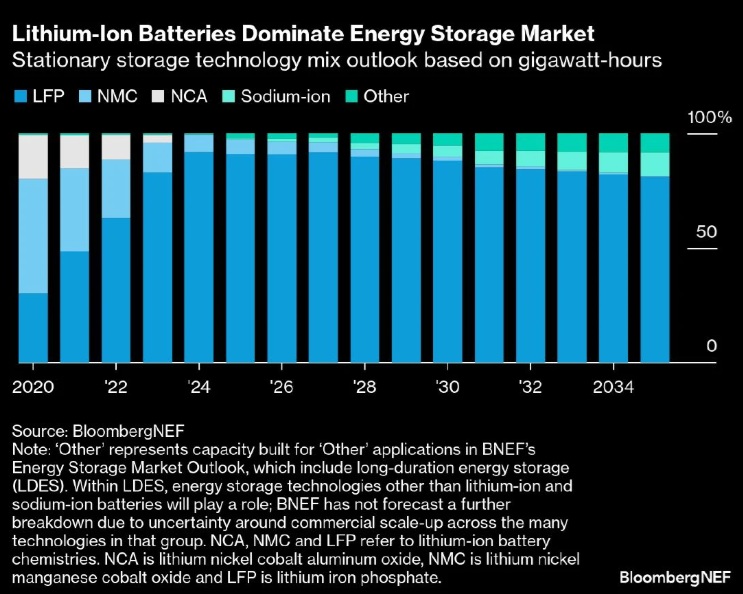

El fosfato de hierro y litio (LFP) sigue siendo la composición química predominante para baterías de iones de litio en el mercado de almacenamiento de energía estacionaria. Los fabricantes chinos de baterías, especializados en la producción de LFP, siguen beneficiándose del crecimiento del mercado nacional y de su agresiva expansión internacional.

La mayoría de los principales fabricantes de baterías, como Contemporary Amperex Technology Co. Ltd. (CATL), BYD, EVE Energy, CALB y Hithium, desarrollan productos específicamente para el mercado de almacenamiento de energía, lo que impulsa una desviación continua de la composición química de los vehículos eléctricos, que presenta una mayor proporción de baterías de iones de litio basadas en níquel. En comparación con las baterías de iones de litio basadas en níquel (LFP), las composiciones químicas basadas en níquel, como el óxido de níquel, manganeso y cobalto (NMC) y el óxido de níquel, cobalto y aluminio (NCA), presentan una mayor densidad energética, lo que permite a los fabricantes de automóviles ofrecer vehículos eléctricos más ligeros y de mayor autonomía.

En Japón y Corea del Sur, donde los fabricantes de baterías se han especializado históricamente en productos químicos basados en níquel, BNEF supone que una parte de la fabricación satisfará la demanda de almacenamiento de energía a nivel nacional y podrá seguir abasteciendo la decreciente demanda de NMC en el extranjero hasta 2035.

En EEUU, BNEF también asume que el NMC podría estar presente en proyectos a gran escala hasta al menos 2027. Si bien la transición hacia las baterías LFP es clara, en 2024 se registraron grandes envíos de baterías NMC para almacenamiento de energía. El impacto de los elevados aranceles sobre las importaciones procedentes de China, donde se fabrica la gran mayoría de las baterías LFP, reducirá la demanda de almacenamiento de energía en general en EE. UU., pero hará que cualquier NMC disponible fuera de China sea más viable.

Las expectativas de los fabricantes sobre las baterías de iones de sodio se han enfriado a medida que los precios de las LFP continúan su tendencia a la baja, lo que lleva a que BNEF reduzca sus expectativas de que la tecnología de iones de sodio se escale.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios