¿Cuánto cobre se necesita para cumplir con éxito los objetivos climáticos establecidos por el Acuerdo de París? Wood Mackenzie cuantifica el escenario en su último informe de investigación, 'Metal rojo, demanda verde: el papel crítico del cobre para lograr el cero neto', encontrando que la transición energética global presenta un desafío de suministro minero casi inalcanzable, con inversiones significativas e incentivos de precios.

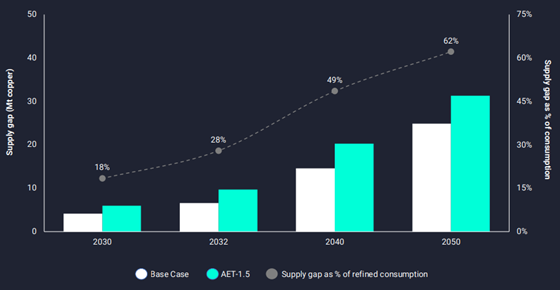

Bajo el escenario de transición energética acelerada de 1,5 °C de Wood Mackenzie, el análisis muestra que se necesitan 9,7 millones de toneladas (Mt) de nuevo suministro de cobre durante 10 años de proyectos aún por sancionar, equivalente a casi un tercio del consumo refinado actual, si la industria quiere cumplir con los objetivos del Acuerdo Climático de París.

Nick Pickens, director de investigación de mercados de cobre en Wood Mackenzie, dijo: “El papel fundamental del cobre en la transición energética es indiscutible. Es la atracción significativa sobre los suministros existentes y potenciales del metal, y la inversión requerida necesita atención urgente”.

“Para cumplir con éxito los objetivos de cero emisiones de carbono, la industria minera necesita entregar nuevos proyectos con una frecuencia y un nivel constante de financiación nunca antes logrado”, agregó Pickens.

Desafío de suministro

Aproximadamente 17 Mt de producción anual de cobre están en proyecto, casi el doble del volumen requerido para limitar el calentamiento a 1,5 °C. En realidad, algunos de estos proyectos no se han desarrollado debido a que no son rentables, e incluso aquellos que pueden ofrecer un atractivo retorno de la inversión tienen otros obstáculos que superar antes del desarrollo.

Eleni Joannides, directora de investigación de Wood Mackenzie, dijo: “En teoría, los precios más altos deberían alentar la sanción de proyectos y una mayor oferta. Sin embargo, las condiciones para entregar proyectos son desafiantes, con obstáculos políticos, sociales y ambientales más altos que nunca. Por ejemplo, las licencias sociales y ambientales para operar están resultando difíciles de alcanzar en los principales países productores, incluidos Chile y Perú”.

Inversión requerida

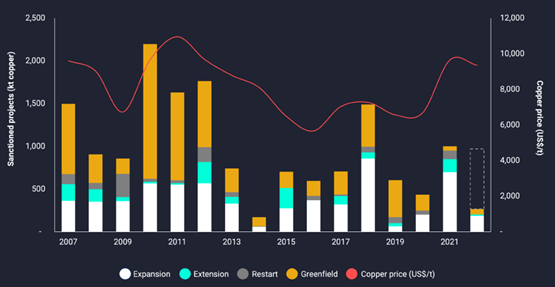

Suponiendo una intensidad de capital promedio de la cartera de proyectos y teniendo en cuenta el volumen de cobre requerido para lograr los objetivos climáticos, Wood Mackenzie estima que se necesitarán más de 23.000 millones de dólares al año durante 30 años para entregar nuevos proyectos bajo un guión de transición energética acelerada. Este es un nivel de inversión que solo se vio anteriormente durante un período limitado de 2012 a 2016, tras el superciclo de productos básicos inducido por China. “Las presiones de costos y los mayores volúmenes requeridos para una transición energética acelerada tienen implicaciones para el precio de incentivo de la industria”, dijo Pickens.

Bajo este escenario, el precio del cobre necesario para satisfacer la demanda aumenta sustancialmente a $ 9.370/t en dólares estadounidenses constantes de 2022, en comparación con $ 7.716/t en el escenario o base. En teoría, este aumento de precios sería suficiente para cerrar la brecha de oferta y mantener el equilibrio del mercado.

Papel de la chatarra de cobre

“Bajo el escenario AET-1.5 de Wood Mackenzie, la chatarra tiene un papel más importante para ayudar a satisfacer la demanda futura, pero no resolverá el desafío general del suministro”, dijo Bhavya Laul, analista principal de Wood Mackenzie.

El cobre ya depende sustancialmente de la economía circular, con más de un tercio del consumo derivado de fuentes secundarias. Wood Mackenzie estima que para 2050 esto podría aumentar al 45% y con tasas de reciclaje más altas, la contribución podría ser aún mayor.

Adopción de vehículos eléctricos y energía renovable

La demanda de cobre con bajas emisiones de carbono durante los próximos 20 años equivale al 60 % del tamaño actual del mercado. La adopción de vehículos eléctricos (EV) representa el 55% de esta demanda, el sector individual más grande que contribuye al aumento de la demanda de cobre.

El segmento eólico marino se multiplicará por siete para 2040 según el escenario AET-1.5 de Wood Mackenzie, con un aumento de la generación de energía eólica de 1,0 Mt de cobre adicional al año.

La energía solar también verá un aumento en la demanda de cobre, con un consumo adicional de 1,1 Mt por año esperado durante los próximos 20 años bajo un camino neto cero.

“Se seguirán dando grandes pasos en la transición energética durante la próxima década. Sin embargo, el modelo de Wood Mackenzie concluye que la escala y la velocidad de los requisitos de cobre, un facilitador clave de la electrificación, son exageradas. Además, el cobre no es el único participante en esta carrera. Se requiere una política de inversión coordinada para minerales y metales críticos si queremos tener la posibilidad de mantener el calentamiento global en 1,5 °C”, concluyó Pickens.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios