El gran apagón del 28 de abril de 2025 dejó sin electricidad a más de 50 millones de personas en España, Portugal, Andorra y parte del sur de Francia. Una caída súbita de 15 GW en apenas cinco segundos —según Red Eléctrica— provocó el colapso de la red, afectando a telecomunicaciones, transporte y sectores esenciales. Aunque se han descartado ciberataques, las causas técnicas siguen bajo investigación. Lo cierto es que el sistema eléctrico peninsular, profundamente renovabilizado pero estructuralmente vulnerable, falló en su prueba de resiliencia.

El debate no puede reducirse a si fue un fallo puntual o un error humano. El problema es estructural ya que estamos electrificando la economía con tecnologías intermitentes, pero sin la infraestructura de almacenamiento necesaria para sostener el sistema ante desequilibrios como el de abril. Y esa carencia nos está costando caro.

En 2023, las energías renovables representaron el 44% de la generación eléctrica de la UE. España ha alcanzado los 140 GW renovables instalados, pero apenas dispone de 8 GW de almacenamiento operativo —en su mayoría bombeo hidráulico de décadas anteriores—. El resultado es una red más ecológica pero también más frágil.

Vaclav Smil lo advirtió con claridad: “La civilización moderna no se sostiene sobre la información ni sobre las finanzas, sino sobre el flujo continuo de energía abundante y accesible”. Pero la energía solar no fluye de noche, ni la eólica cuando no hay viento. Sin almacenamiento, todo exceso se pierde y cada déficit pone en riesgo la estabilidad.

La trampa del litio: necesitamos más que baterías

La obsesión con las baterías de ion-litio, útiles pero limitadas, ha distorsionado el debate. El almacenamiento energético tiene múltiples formas, cada una con usos, costes y escalas de parámetros distintas entre kWh a GWh pasando por los MWh:

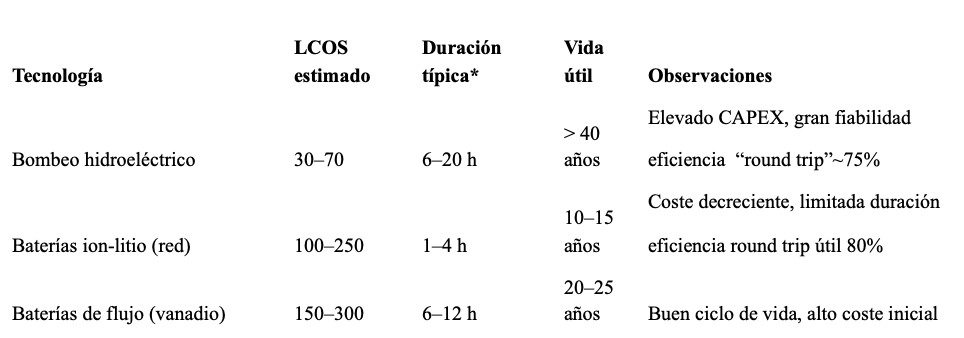

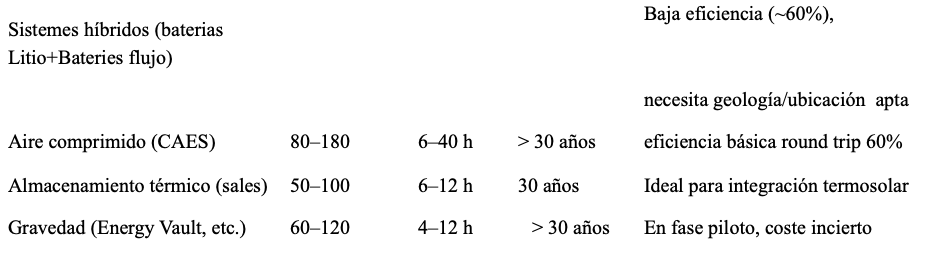

Coste nivelado de almacenamiento (LCOS) por tecnología

(Estimación en €/MWh entregado. Fuentes: IEA, NREL, Lazard v7.0)

(*) dependiendo de las capacidades del sistema

Las baterías dominan por su rapidez de instalación y precios en descenso, pero no resuelven picos prolongados, no almacenan energía por días y requieren materias primas geopolíticamente sensibles. Otras tecnologías como el bombeo, las sales fundidas o el aire comprimido son más adecuadas para la resiliencia del sistema, pero su rentabilidad es difusa sin un marco regulador claro.

Hay que observar que mientras la hidráulica reversible ofrece capacidades en el rango de GWh, los sistemas con baterías están en rango de decenas a centenas de MWh en grandes instalaciones con campos de contenedores de baterías y en menor escala de kWh a pocos MWh para sistemas de autogeneración y comunidades energéticas.

¿Quién paga el almacenamiento?

Hoy por hoy, nadie. El mercado eléctrico no remunera servicios de capacidad ni de estabilidad. Solo paga por energía instantánea. Las baterías privadas se sostienen gracias al arbitraje horario o a subvenciones. El bombeo y otros sistemas de larga duración requieren inversión pública o marcos de retribución a largo plazo, que brillan por su ausencia.

La inversión en almacenamiento no sigue una lógica de mercado puro. Hoy no existe un mercado que remunere adecuadamente la capacidad de almacenar, ni los servicios de estabilidad que ofrece. Esto provoca distorsiones:

- El bombeo hidroeléctrico requiere inversión pública o de grandes utilities, y se amortiza a muy largo plazo con tarifas reguladas. Es estable, pero lento de desplegar.

- Las baterías de ion-litio en contenedores térmicamente acondicionados para asegurar su eficiencia de funcionamiento son instaladas por operadores privados con retornos rápidos pero inciertos, dependientes de arbitrajes de precio compra-venta y mercados auxiliares.

- Las tecnologías emergentes como flujo, sales o gravedad no avanzan por falta de incentivos adecuados. Ni siquiera los fondos europeos actuales (Innovation Fund, NextGenEU) cubren suficientemente estas inversiones estratégicas.

Así, se está sobreinvirtiendo en soluciones a corto plazo y subinvirtiendo en resiliencia estructural.

- China lidera en capacidad de producción (76% de las baterías mundiales) y obliga a incorporar almacenamiento en nuevas plantas renovables.

- Estados Unidos ha lanzado el programa Long Duration Storage Shot, con el objetivo de reducir un 90% el coste del almacenamiento de larga duración antes de 2030.

- Europa se mueve de forma más errática. Alemania y Noruega impulsan pilotos, pero no existe un plan europeo común de almacenamiento, ni armonización regulatoria.

La consecuencia es clara: Europa lidera en potencia renovable instalada, pero pierde terreno en tecnologías estratégicas de almacenamiento, quedando dependiente de proveedores asiáticos en el uso de baterías

Por otro lado, el almacenamiento deberá ser pagado de alguna manera, y la pregunta será qué parte de este nueva “factura” la debe pagar el consumidor. ¿O la debería pagar el generador? Si es el generador está claro que la repercutirá directamente en la factura, como una inversión tal como históricamente fueron las hidroeléctricas y aún hoy las nucleares.

En ese caso el precio de la energía ya no será tan barata porque se le habrá de sumar estos nuevos costos. Hay que tener presente que a lo largo del año hay muchos intervalos en que el exceso de producción de renovable por encima de la demanda no se utiliza con las consiguientes pérdidas para las empresas generadoras. La ignorancia regulatoria convierte el almacenamiento en un negocio sin incentivos, y la resiliencia en un concepto ornamental.

El apagón de abril forzó al Congreso a crear dos comisiones de investigación paralelas. Pero el verdadero debate debería ser: ¿cómo se estructura un sistema eléctrico robusto en la era renovable?

España, atrapada en la paradoja

España tiene sol, viento, interconexiones, regulación avanzada... pero si bien hay vocación de asumir el tema del almacenamiento como se indica en el PNIEC (y en la nueva versión en revisión), a día de hoy no hay una legislación referida al precio de compra para almacenar ni precio de venta referenciales para la comercialización de la energía almacenada.

El PERTE de Energías Renovables apenas ha ejecutado parte de los fondos previstos, las comunidades energéticas se enfrentan a laberintos administrativos, y los proyectos pioneros de baterías apenas superan los cientos de MW. Intentando subsanar esta situación, este 3 de junio el MITECO ha anunciado la primera convocatoria de ayudas para proyectos innovadores de almacenamiento energético cofinanciada con Fondos FEDER 21-27.

Mientras tanto, países como China obligan a integrar almacenamiento en nuevos proyectos, y EE. UU. impulsa su programa Long Duration Storage Shot con metas tecnológicas y financiación. Europa —y España con ella— siguen sin hoja de ruta específica para este eslabón clave.

Propuestas para una estrategia nacional

- Plan Nacional de Almacenamiento 2030–2040, con objetivos vinculantes por tipo de tecnología.

- Obligatoriedad de almacenamiento en nuevos proyectos renovables de gran escala.

- Banco Público de Almacenamiento para movilizar inversiones, licitar la operación y acelerar tecnologías más allá del litio.

- Reforma del mercado eléctrico, introduciendo pagos por servicios de capacidad, resiliencia y respaldo, como se hace en otros países.

Albert Einstein decía: “No podemos resolver los problemas con el mismo nivel de pensamiento que los creó”. Seguir aplicando lógicas de mercado fósil a un sistema basado en renovables nos llevará a más apagones, más inestabilidad y más desafección social ante la transición.

Lo que ocurrió en abril fue la manifestación de un síntoma, no una excepción. El sistema necesita rediseño. Lo que viene detrás puede ser más complejo: cuellos de botella, congestión de red, desincentivo a nuevas renovables por falta de capacidad de integración. La solución no puede limitarse a más generación. Debe incluir más almacenamiento y una planificación que piense en 2040, no solo en el siguiente PPA.

El almacenamiento no es un lujo tecnológico, ni un añadido decorativo. Es la infraestructura que permite que la transición energética sea real, robusta y segura a igual que el aumento de capacidad de la red eléctrica para transportar y distribuir la energía eléctrica. Y hoy, más que nunca, es urgente tratarlo como lo que es: un bien estratégico de interés general, que comienza por asumir que el almacenamiento no es un complemento tecnológico, y como bien general está al mismo nivel que las subestaciones, las redes o los hospitales. Es hora de tratarlo como tal.

Asimov

07/07/2025