China vive hoy una de las paradojas energéticas más fascinantes y decisivas del siglo XXI. Es, al mismo tiempo, el líder mundial indiscutible en el despliegue de energías renovables y el mayor consumidor de carbón del planeta. Ningún otro país instala tanta capacidad solar y eólica ni emite tantos gases de efecto invernadero. Entender esta contradicción es clave para comprender no solo la transición energética china, sino también el rumbo de la descarbonización global.

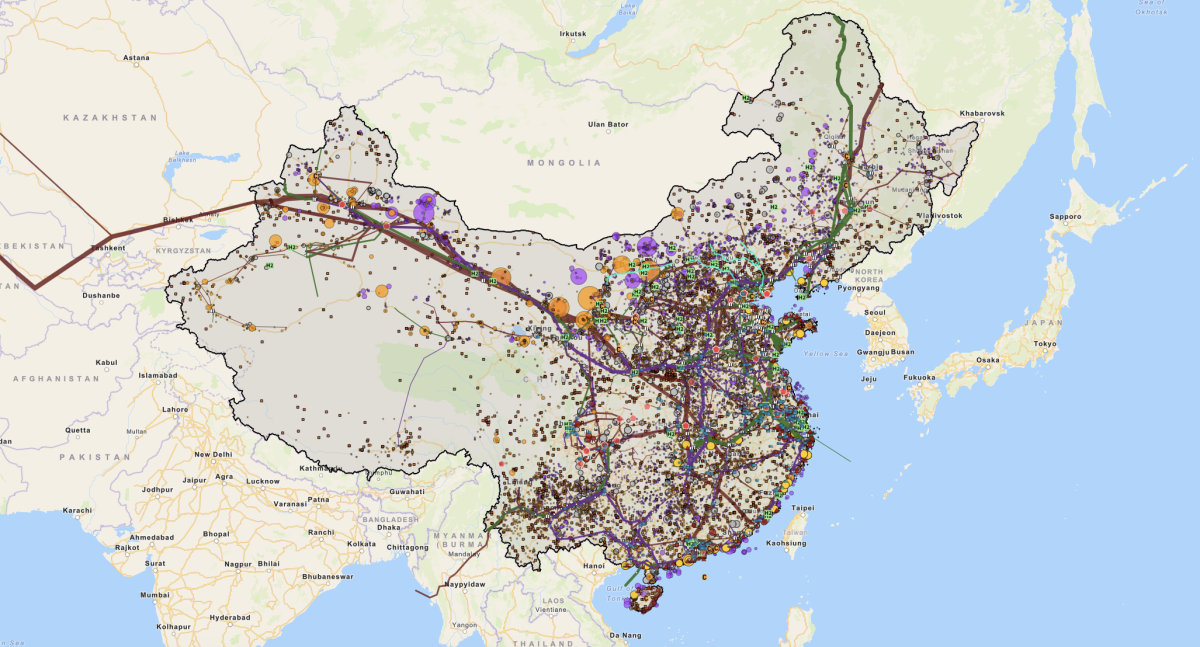

Este mapa del sistema energético chino muestra centrales eléctricas, redes de transmisión e infraestructuras fósiles y renovables, revelando la concentración de la demanda en el este y los grandes corredores que conectan los recursos del oeste con los centros industriales y urbanos de la costa.

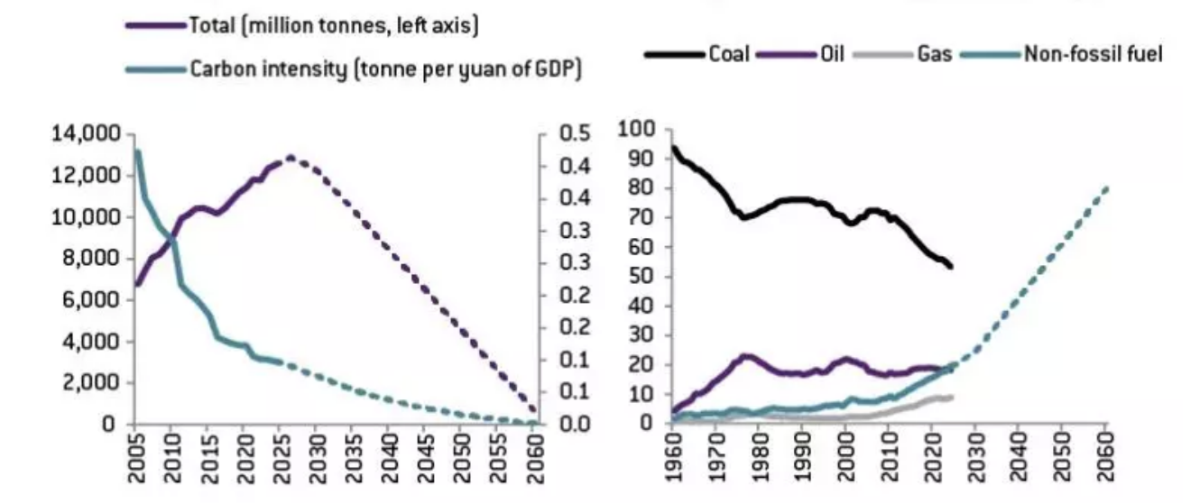

Las cifras explican por qué China se ha convertido en el epicentro de la transición verde. En 2024, el país añadió 360 gigavatios de nueva capacidad eólica y solar, más de la mitad de todas las instalaciones realizadas en el mundo ese año. Su capacidad total renovable alcanzó los 1,4 teravatios, aproximadamente un tercio del total mundial. En términos prácticos, China está instalando cada trimestre el equivalente a toda la flota solar de Estados Unidos. “China no es solo el líder, sino realmente dominante en la transición hacia la energía verde, ya sea que mires los vehículos eléctricos, los paneles solares o las baterías”, resumía recientemente un vicepresidente de S&P Global.

Emisiones GEI China y Consumo Energético (%)

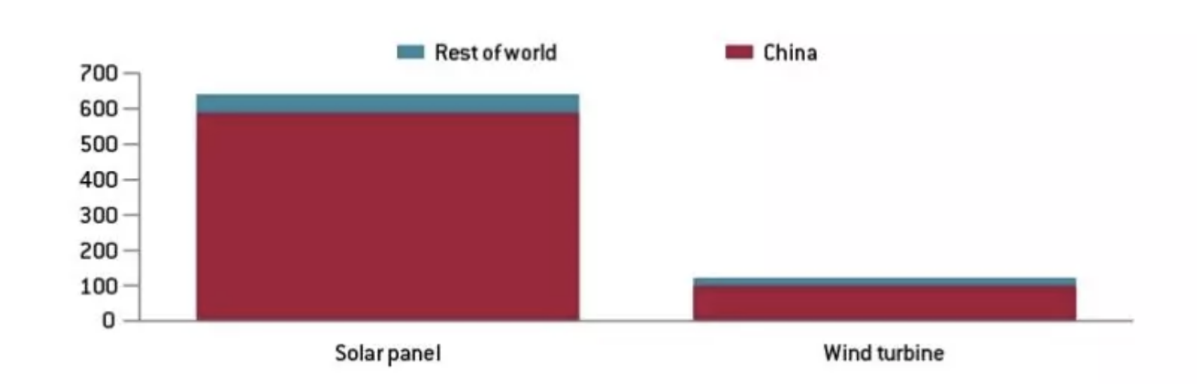

Este despliegue masivo responde a objetivos políticos claros. Pekín se ha comprometido a alcanzar el pico de emisiones antes de 2030 y la neutralidad climática en 2060, y ha fijado metas intermedias ambiciosas para aumentar la cuota de energía no fósil en su consumo total. La combinación de planificación estatal, inversión a gran escala e innovación tecnológica ha convertido al país en la “fábrica verde” del mundo: produce más del 90% de los módulos solares globales y más del 80% de las turbinas eólicas.

Producción de equipos renovables, 2024 (GW)

Sin embargo, el éxito cuantitativo esconde retos estructurales profundos. El primero es técnico y sistémico. Integrar volúmenes tan grandes de energía solar y eólica en tan poco tiempo tensiona cualquier sistema eléctrico. A diferencia de las centrales térmicas, la producción renovable es intermitente y depende del clima y de la luz solar. En China, el crecimiento de la capacidad renovable ha ido más rápido que el despliegue de recursos de flexibilidad, como el almacenamiento, la gestión de la demanda o la generación de respaldo, necesarios para mantener el equilibrio entre oferta y consumo en cada segundo.

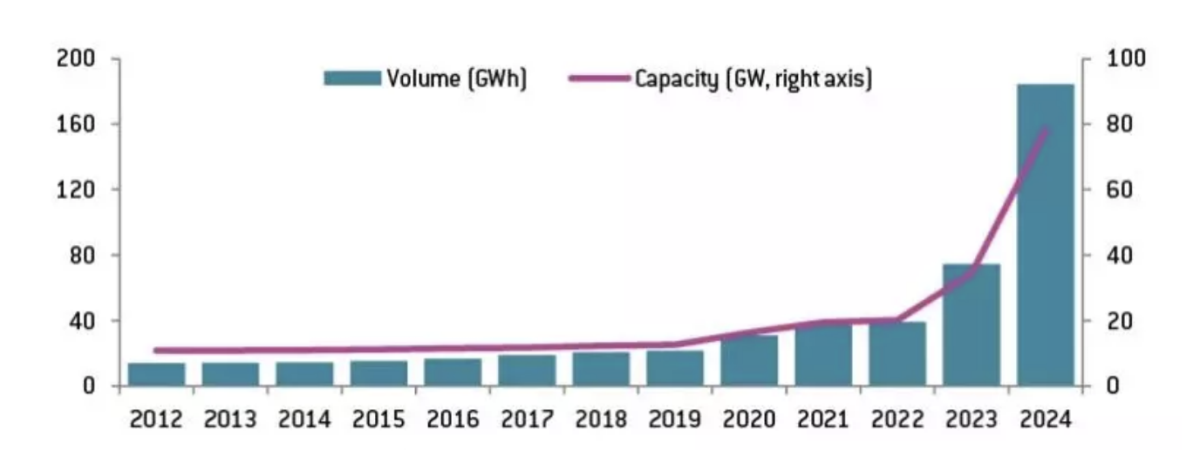

Capacidad de almacenamiento de energía en baterias (China)

A ello se suma un desafío geográfico. La mayor parte del potencial solar y eólico se concentra en las regiones occidentales y septentrionales del país, mientras que los grandes centros de consumo están en la costa este. Esto exige enormes inversiones en redes de transmisión de larga distancia y en interconexiones interprovinciales. Aunque China ha avanzado con líneas de ultra alta tensión, los cuellos de botella persisten. En algunas provincias occidentales, hasta un 30% de la energía renovable generada llega a ser desaprovechada por falta de capacidad de evacuación.

El segundo gran reto es económico. Aunque el coste de generar electricidad solar y eólica ha caído en picado, el coste total del sistema no depende solo de la generación. Redes más robustas, almacenamiento, servicios de respaldo y control de frecuencia implican inversiones adicionales significativas. El riesgo es que la energía renovable, barata en origen, acabe encareciendo el sistema si no se diseñan mecanismos adecuados de reparto de costes. El desafío central es lograr que la transición reduzca los precios finales para los consumidores, en lugar de aumentarlos.

El tercer frente es el del mercado y la gobernanza. Un sistema eléctrico moderno no se sostiene solo con un mercado de kilovatios-hora. Necesita mercados de capacidad, de flexibilidad y de servicios auxiliares que remuneren aquello que garantiza la estabilidad del sistema. China está reformando su diseño de mercado para que las renovables participen plenamente, para reconocer el valor ambiental mediante certificados verdes y para integrar nuevos actores como el almacenamiento, la respuesta de la demanda o las plantas virtuales. El objetivo es pasar de un sistema rígido y fragmentado a un mercado nacional unificado, con señales de precios más claras y eficientes.

El papel del carbón es importante

Estas dificultades ayudan a explicar por qué el carbón sigue siendo central en el mix energético chino. A pesar del auge renovable, China continúa dependiendo del carbón para garantizar la seguridad del suministro, especialmente en picos de demanda o episodios climáticos extremos. No obstante, los indicios de cambio son reales. Según la Agencia Internacional de la Energía, la demanda de carbón en China se ha estabilizado y podría empezar a descender ligeramente antes de 2030, a medida que las renovables, la nuclear y el gas ganan terreno. El carbón no desaparece de inmediato, pero deja de crecer.

Existe además una paradoja industrial. La extraordinaria capacidad manufacturera china ha generado una sobrecapacidad en tecnologías verdes. Con la demanda global creciendo más despacio de lo esperado y con barreras comerciales en algunos mercados, los fabricantes han inundado el mercado doméstico, presionando precios y márgenes. La reciente eliminación de tarifas reguladas para nuevas instalaciones renovables refuerza esta transición hacia un entorno más competitivo y menos subsidiado.

Esta enorme capacidad industrial no solo transforma el sistema energético chino, sino también la geopolítica de las cadenas de suministro globales. La Unión Europea, consciente de su creciente dependencia de Pekín, especialmente en materias primas críticas como litio, níquel y cobalto, esenciales para baterías y tecnologías limpias, está apostando por compras conjuntas y un mayor almacenamiento estratégico para reducir esa vulnerabilidad. Bruselas impulsa iniciativas destinadas a diversificar proveedores y asegurar inventarios propios, con el objetivo de no depender exclusivamente de China en la urgencia de la transición energética.

Aliados estratégicos

Además de los retos domésticos, China está buscando socios estratégicos fuera de sus fronteras para exportar su industria verde. Según el sector energético español, Pekín ha identificado a España como aliado clave para desembarcar con fábricas y centros de producción vinculados a la energía limpia en Europa. Empresas chinas vinculadas a baterías, almacenamiento y electrolizadores estarían planificando inversiones significativas en el país, aprovechando su potencial industrial, su posición geográfica y el interés político por acelerar la transición energética.

“A pesar de tendencias atípicas en varios mercados clave del carbón en 2025, nuestra previsión para los próximos años no ha cambiado de forma sustancial respecto a la de hace un año: esperamos que la demanda mundial de carbón se estanque antes de empezar a descender ligeramente hacia 2030”, afirma Keisuke Sadamori, director de Mercados Energéticos y Seguridad de la AIE.

“Existen muchas incertidumbres que afectan a las perspectivas del carbón, especialmente en China, donde la evolución, desde el crecimiento económico y las decisiones políticas hasta la dinámica de los mercados energéticos y el clima, seguirá teniendo una influencia desproporcionada en el panorama global. De forma más amplia, las tendencias del crecimiento de la demanda eléctrica y la integración de las energías renovables en todo el mundo podrían afectar a la trayectoria del carbón”.

En este contexto, muchos analistas señalan una “línea plateada”: el giro desde la fabricación hacia la infraestructura. Invertir masivamente en redes eléctricas, almacenamiento y digitalización permitiría reducir el desperdicio de renovables, acelerar la descarbonización real y crear un nuevo motor de crecimiento económico. Además, el desarrollo de infraestructuras eléctricas, menos sensible geopolíticamente que los paneles solares o las baterías, podría convertirse en una nueva baza exportadora.

Según Alicia García-Herrero y Haoxin Mu, de Bruegel: “China necesita aumentar su inversión en infraestructuras eléctricas para reducir el vertido de energías renovables y frenar su dependencia de fuentes de generación intensivas en carbono. Esto crearía un nuevo impulso de crecimiento que compensaría la retirada de la inversión de capital en la fabricación de equipos renovables y en la construcción de proyectos de energías limpias”.

Las lecciones de China son claras para el resto del mundo. La transición energética no es solo instalar megavatios verdes: requiere coherencia entre objetivos, planificación a largo plazo de redes, mercados que reflejen el valor real de la flexibilidad y una apuesta constante por la innovación. China demuestra que es posible avanzar a una velocidad sin precedentes, pero también que incluso el líder mundial se enfrenta a límites físicos, económicos y políticos. Resolver estas paradojas internas será decisivo no solo para el futuro energético chino, sino para el éxito de la transición global.

Miguel A. A.

20/12/2025