La producción de acero podría realizarse casi sin emisiones de carbono mediante una inversión adicional de 278.000 millones de dólares para 2050, según un nuevo informe de la firma de investigación BloombergNEF (BNEF). Es probable que el hidrógeno y el reciclaje desempeñen un papel central en la reducción de las emisiones de la producción de acero. El acero es responsable de alrededor del 7% de las emisiones de gases de efecto invernadero producidas por el hombre cada año y es una de las industrias más contaminantes del mundo.

Los compromisos gubernamentales y corporativos de cero neto están presionando a la industria del acero para cancelar sus emisiones para 2050. Los esfuerzos para descarbonizar la producción de acero son fundamentales para las aspiraciones de cero neto de China, Japón, Corea y la Unión Europea. El informe "Decarbonizing Steel: A Net-Zero Pathway", que se lanzó a tiempo para la cumbre virtual BNEF de Shanghai, describe el camino para hacer rentable el acero con bajas emisiones y describe cómo una combinación de costos de hidrógeno a la baja, energía limpia barata, y un mayor reciclaje podría reducir las emisiones a cero, incluso mientras aumenta la producción total.

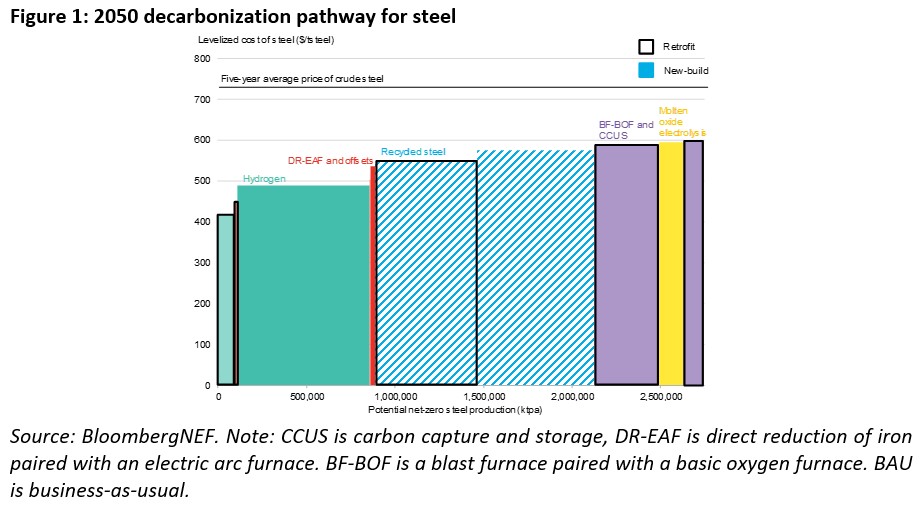

Para 2050, el hidrógeno verde podría ser el método de producción más barato de acero y capturar el 31% del mercado. Otro 45% podría provenir de material reciclado y el resto de una combinación de plantas antiguas de carbón equipadas con sistemas de captura de carbono y procesos innovadores que utilizan electricidad para refinar el mineral de hierro en hierro y acero.

Este sería un cambio importante en el tipo de hornos y combustibles utilizados para producir acero. Hoy en día, alrededor del 70% del acero se fabrica en altos hornos de carbón, el 25% se produce a partir de chatarra en hornos eléctricos y el 5% se fabrica en un proceso más nuevo, generalmente de gas natural, conocido como DRI, o hierro de reducción directa. La conversión de una parte significativa de la flota a hidrógeno requeriría más plantas DRI y más hornos eléctricos. La producción de altos hornos se reduciría al 18% de la capacidad en este escenario.

“La industria del acero no puede darse el lujo de esperar a que la década de 2040 comience su transición”, dijo Julia Attwood, directora de materiales sostenibles de BNEF y autora principal del informe. “Los próximos diez años podrían ver una expansión masiva de la capacidad de acero para satisfacer la demanda en economías en crecimiento, como India. Las nuevas plantas de hoy son las modificaciones del mañana. La puesta en servicio de plantas de gas natural podría hacer que los productores tengan una de las capacidades de menor costo al adaptarlas para quemar hidrógeno en las décadas de 2030 y 2040. Pero continuar construyendo nuevas plantas de carbón dejará a los productores con malas opciones hacia un futuro neto cero para 2050 ”.

Para lograr esta transformación, hay cinco acciones clave que el sector debe considerar: impulsar la cantidad de acero que se recicla, particularmente en China; adquirir energía limpia para hornos eléctricos; diseñar toda la nueva capacidad para que esté lista para la captura de hidrógeno o carbono; comenzar a mezclar hidrógeno en plantas existentes a base de carbón y gas para reducir el costo del hidrógeno verde; y modernizar o cerrar cualquier capacidad restante de carbón para 2050.

La producción de acero verde a partir de hornos eléctricos y de hidrógeno requerirá cantidades masivas de energía limpia y un cambio a leyes más altas de mineral de hierro. Esto podría cambiar el lugar donde se fabrica la mayor parte del acero o sacudir la industria minera. Rusia y Brasil tienen acceso a reservas de mineral de hierro de alta calidad y a abundante energía limpia. Además, se espera que Brasil tenga uno de los costos más bajos para la producción de hidrógeno para 2030, según una investigación de BloombergNEF. Sudáfrica e India tienen buenas reservas de mineral de hierro y el potencial de producir una gran cantidad de energía limpia a bajo costo. Sin embargo, Australia, el mayor productor de mineral de hierro del mundo, produce actualmente minerales de menor ley y podría perder su lugar número uno en la cadena de suministro si no invierte en equipos para mejorar su producto.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios