El mercado de almacenamiento europeo está cambiando y evoluciona rápido

Un mercado diverso a escala de red está madurando rápidamente, con actores clave cada vez más dominantes y un mayor protagonismo de eléctricas y servicios públicos

El almacenamiento de energía ha crecido exponencialmente en Europa en los últimos años, y ese ritmo va a continuar en todo el continente. Esso es, al menos lo que piensan los analistas de Wood Mackenzie. “La cartera de proyectos europeos a escala de red es amplia y diversa. Hemos analizado todas las tecnologías de almacenamiento, salvo la hidroeléctrica de bombeo, y hemos identificado 1.502 proyectos en 33 países europeos con conexiones a la red aseguradas y anunciados, en construcción o ya operativos”, explica Anna Darmani, analista principal de Almacenamiento de energía en EMEA de Wood mackenzie

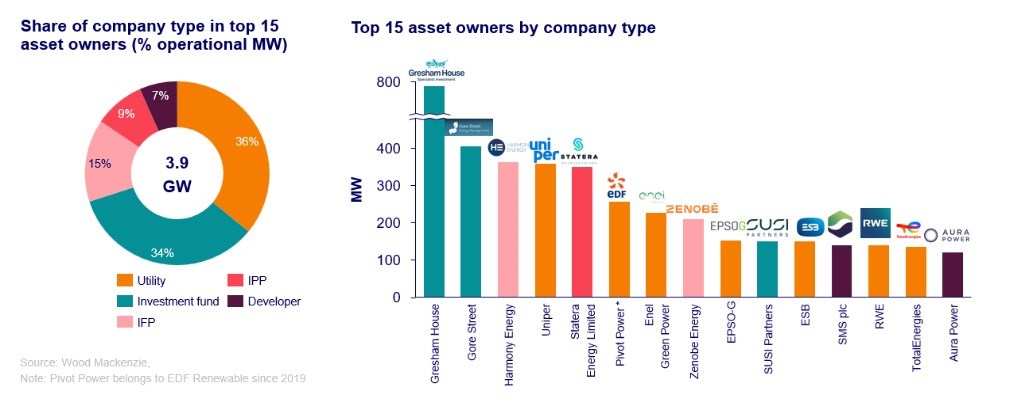

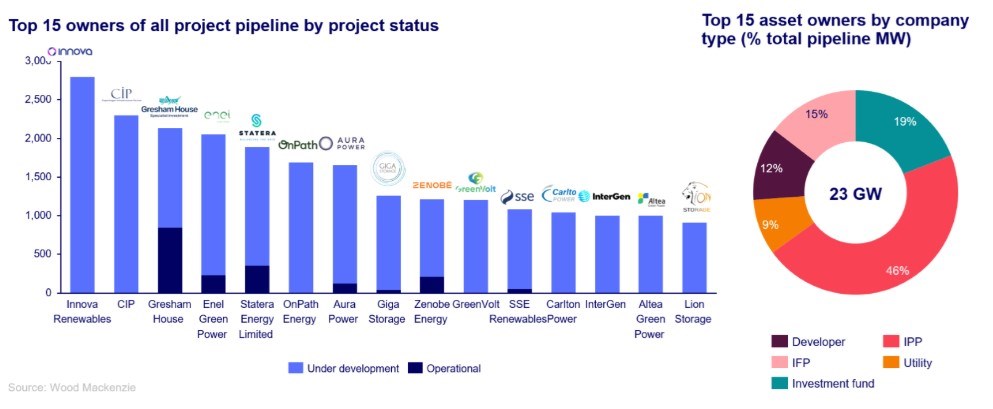

En conjunto, los proyectos analizados representan 62 gigavatios (GW) de capacidad de almacenamiento. Aunque hay cientos de operadores activos en el mercado, los 15 principales propietarios de activos representan, según Darmani, más de un tercio de la capacidad total operativa y prevista. “Cabe destacar que el Reino Unido cuenta con más de la mitad de los proyectos en cartera por capacidad; Alemania tiene casi el mismo número de proyectos previstos, pero el menor tamaño de los proyectos hace que sólo represente el 10% de la capacidad total”, añade.

Woodmac ha clasificado a los agentes del mercado del almacenamiento de energía en seis grupos: promotores, fondos de inversión, productores independientes de energía (IPP), proveedores independientes de energía flexible (IFP), empresas de servicios públicos y autoridades locales.

En la actualidad, mientras que los fondos de inversión son los principales propietarios de los proyectos operativos de almacenamiento a escala de red, las empresas de servicios públicos poseen la mayor parte de la capacidad operativa.

Propietarios de activos por tipo de empresa

Sin embargo, el panorama de los propietarios es diferente si se tienen en cuenta todos los proyectos. Las empresas eléctricas con capacidad de desarrollo desempeñan un papel importante cuando se analizan todos los proyectos en curso, pero muchos de ellos podrían no llegar a realizarse, ya que el 65% de todos los proyectos europeos se encuentran aún en la fase inicial de desarrollo.

Los 15 mayores propietarios

¿Cómo está cambiando el mercado?

Wood Mackenzie ha identificado varias tendencias clave a medida que madura el mercado europeo del almacenamiento de energía:

La primera es que aumenta el papel de los servicios públicos y las compañías eléctricas. “A medida que cambia el sector eléctrico, el creciente reto de integrar un alto porcentaje de energías renovables hace que las empresas de servicios públicos, las IPP y las IFP sean cada vez más activas en el mercado del almacenamiento de energía”, explica Darmani.

Los promotores conservan la propiedad: Desde principios de 2020, los promotores conservan cada vez más proyectos operativos durante periodos prolongados, buscando beneficiarse de la generación de ingresos en las primeras etapas y maximizar los rendimientos antes de desinvertir.

Los fondos de inversión son cada vez menos activos: Fuera del Reino Unido, el papel cada vez más importante de las empresas eléctricas y de servicios públicos contrasta con una presencia cada vez menor de los fondos de inversión, ya que se muestran más cautelosos acerca de los posibles rendimientos.

Las empresas con proyectos de almacenamiento autónomos son más ambiciosas en sus planes que las empresas con una cartera de proyectos híbridos: Aunque la mayoría de los proyectos europeos a escala de red son independientes, el 57% de los principales propietarios y promotores incluyen otras tecnologías en su perfil. Sin embargo, el 43% de las empresas con perfiles autónomos tiene previsto sacar al mercado más capacidad de almacenamiento que las empresas con cartera híbrida.

El Reino Unido alberga la mayoría de las empresas líderes del mercado europeo del almacenamiento: Mientras que la mayoría de las empresas con sede en el Reino Unido invierten en proyectos de almacenamiento sólo en el Reino Unido, las empresas con sede fuera del Reino Unido suelen invertir en activos en varios mercados.

Las fusiones y adquisiciones copan el panorama europeo del almacenamiento energético: Las adquisiciones estratégicas se han convertido en la vía de acceso al mercado para que los actores establecidos amplíen su huella en el panorama del almacenamiento de energía. En particular, las empresas de servicios públicos se han vuelto más activas y han empezado a adquirir empresas de baterías más pequeñas para mejorar su posición en el mercado.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios