El mercado de acuerdos de compra de energía renovable (PPA) está mostrando una mayor capacidad a pesar de los desafíos en el sector, según una nueva investigación de Cornwall Insight.

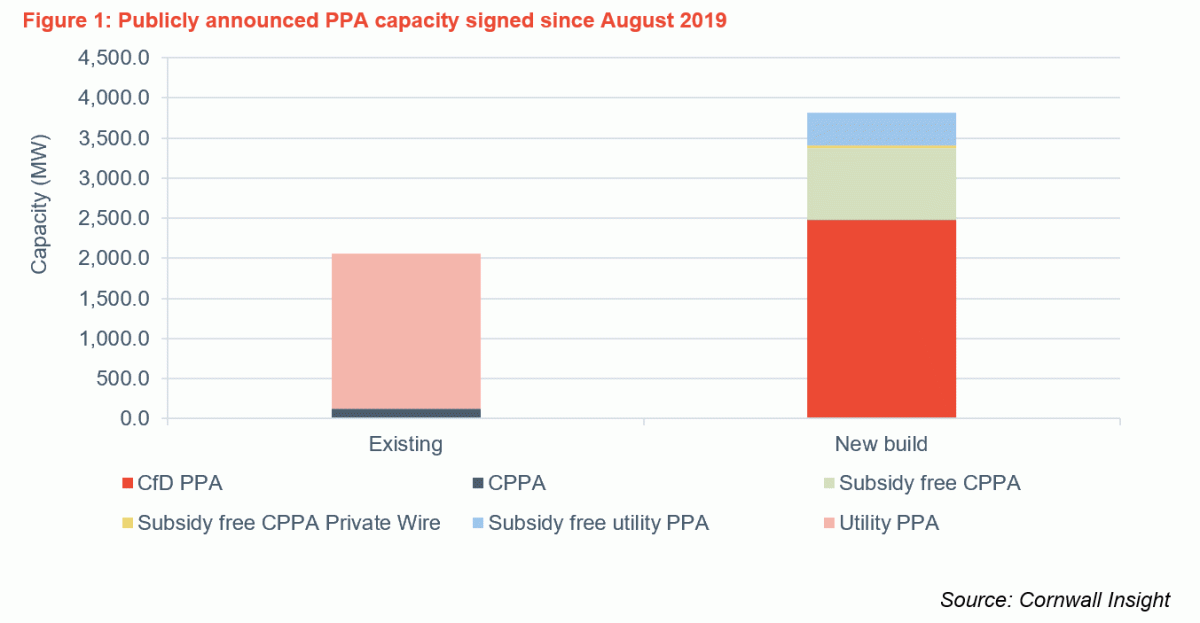

El 'Informe de participación de mercado de PPA renovables' evaluó un total de 30.710MW de capacidad de PPA renovable, con un aumento de 1.190MW con respecto a su informe anterior que evaluó la capacidad en septiembre de 2020.

El analista de Cornwall Insight, Lee Drummee, dijo: “Los acuerdos corporativos de compra de energía (CPPA) han aumentado en los últimos años a medida que el mercado madura y los generadores buscan rutas alternativas al mercado para utilizar subsidios. La mayoría de las CPPA que hemos identificado se han firmado con proyectos de nueva construcción sin subsidios, con la energía solar fotovoltaica y la eólica como tecnologías preferidas, lo que equivale a una actitud más positiva del público hacia estos tipos de activos, así como sus ventajas de costos nivelados.

La duración de los CPPA analizadas en el informe varía considerablemente, oscilando entre cuatro y 25 años, siendo la duración más común de los acuerdos entre 10 y 15 años. Los acuerdos a más largo plazo tienden a firmarse con proyectos de nueva construcción, que necesitan una mayor seguridad de ingresos para desarrollarse.

Drummee dijo que, si bien los PPA sin subsidios han sido más comunes entre los compradores corporativos, los acuerdos sin subsidios entre empresas de servicios públicos y generadores han ganado terreno. Y agregó: “Desde que comenzamos a rastrear activamente estos acuerdos en agosto de 2019, hemos identificado PPA para 3,8GW de nueva capacidad de construcción. Mientras que la gran mayoría (2,5 GW) está con activos CfD. Grandes porciones también se componen de CPPA sin subsidio (890MW) y PPA de servicios públicos sin subsidio (420MW). (ver gráfico)

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios