Estados Unidos se enfrenta ahora a una de las olas de frío más severas de su historia, tanto por su extensión como por su intensidad. Este episodio ha provocado un fuerte repunte de los precios de los futuros del gas natural, que se han disparado por encima del 100 % en el mercado estadounidense desde que se iniciara el año, a medida que empeoraban las previsiones meteorológicas.

Según los datos del mercado estadounidense, el precio del gas ha rozado los 7 dólares por MMBTU, lo que significa un precio de 20 €/MWh, un coste altísimo para lo que se suele tener en este mercado que suele rozar los 3 dólares

En Europa, la semana anterior, los precios ya habían subido alrededor de un 30 %, impulsados por otra ola de frío combinada con tensiones geopolíticas. Ahora los precios se han ido por encima de los 40 €/MWh, totalmente contagiado por lo que sucede en EEUU.

Precio del gas en EEUU.

Antes de este giro, muchos operadores a ambos lados del Atlántico apostaban por una caída de los precios, pero la configuración actual de los mercados hace que cualquier fenómeno o riesgo materializado se traslade rápidamente a los precios a nivel global.

Miedo a que se congelen activos

Según Dennis Kissler, vicepresidente sénior de operaciones de BOK Financial Securities, para encontrar episodios de volatilidad similares en los futuros del gas estadounidense habría que remontarse a 2022 y, antes de eso, a 2018. Más de 175 millones de personas en Estados Unidos se verán afectadas por nieve, lluvia, aguanieve y hielo durante esta ola de frío polar, con temperaturas que podrían descender lo suficiente como para provocar congelaciones en los gasoductos, un fenómeno que ya se produjo en 2021 con consecuencias graves. De repetirse, el suministro podría verse reducido de forma significativa justo cuando la demanda del combustible se dispara.

Randall Collum Jr., vicepresidente sénior de análisis y datos de mercados de materias primas en Wood Mackenzie, señaló que las temperaturas previstas para este fin de semana en la cuenca Pérmica —con mínimos que podrían alcanzar los 12 grados bajo cero— elevan notablemente elriesgo de congelaciones en la producción, un fenómeno que históricamente ha reducido la oferta disponible de gas natural.

Como principal proveedor mundial de gas natural licuado (GNL), Estados Unidos está transmitiendo rápidamente estas tensiones al resto del mundo. El frío en Texas y en otros estados productores ha contribuido a elevar los precios hasta niveles que han expulsado del mercado a numerosos compradores pequeños en Asia. Como consecuencia, parte del GNL se está desviando hacia Europa, donde se mantienen elevados los precios del TTF, el índice europeo de referencia.

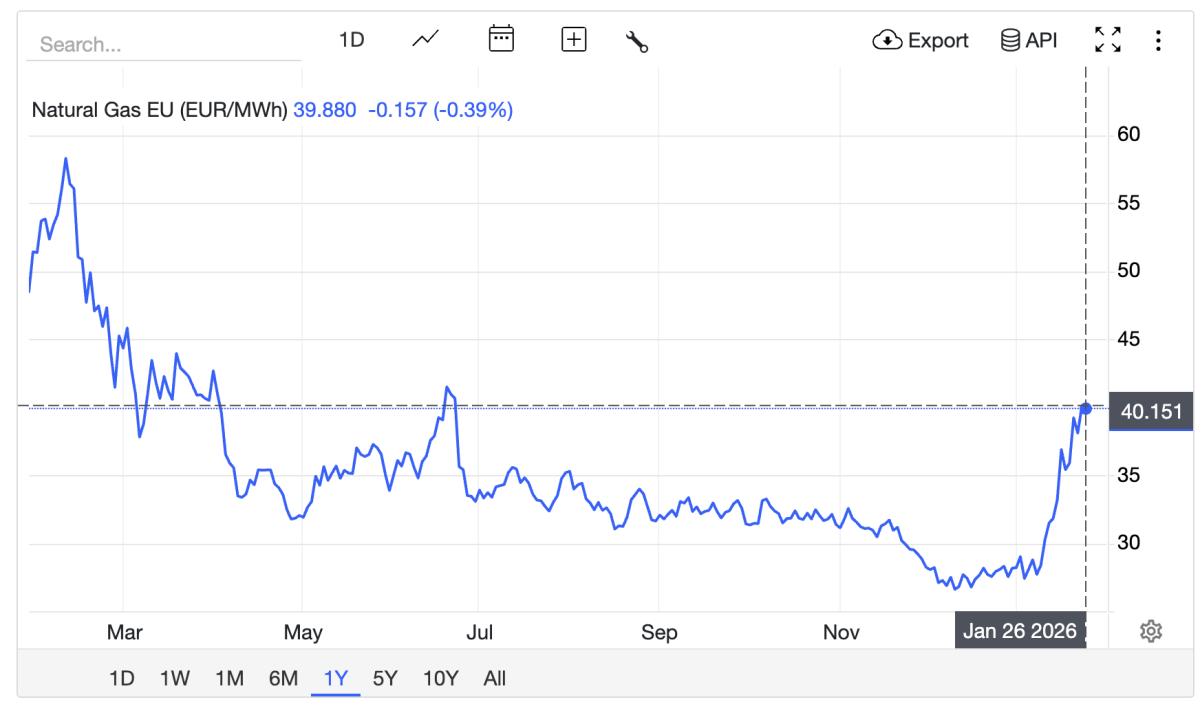

Precio del gas en Europa.

El mercado europeo, cada vez más dependiente del GNL estadounidense —que ya representa el 27 % del suministro—, se está viendo especialmente afectado por esta volatilidad. Los futuros del gas en el TTF han repuntado hasta el entorno de los 40 €/MWh, tras subir cerca de un 35% en pocas semanas.

Este movimiento se explica tanto por la fuerte caída de las temperaturas como por el rápido vaciado de los almacenamientos, que han descendido por debajo del 45% en el conjunto de la Unión Europea, el nivel más bajo de los últimos cinco años para estas fechas. En países como Alemania, Francia y los Países Bajos, los niveles se sitúan entre el 30 % y el 45%. En el caso de España, los niveles se sitúan en el 60% aunque nuestras cantidades son pequeñas frente a estos países.

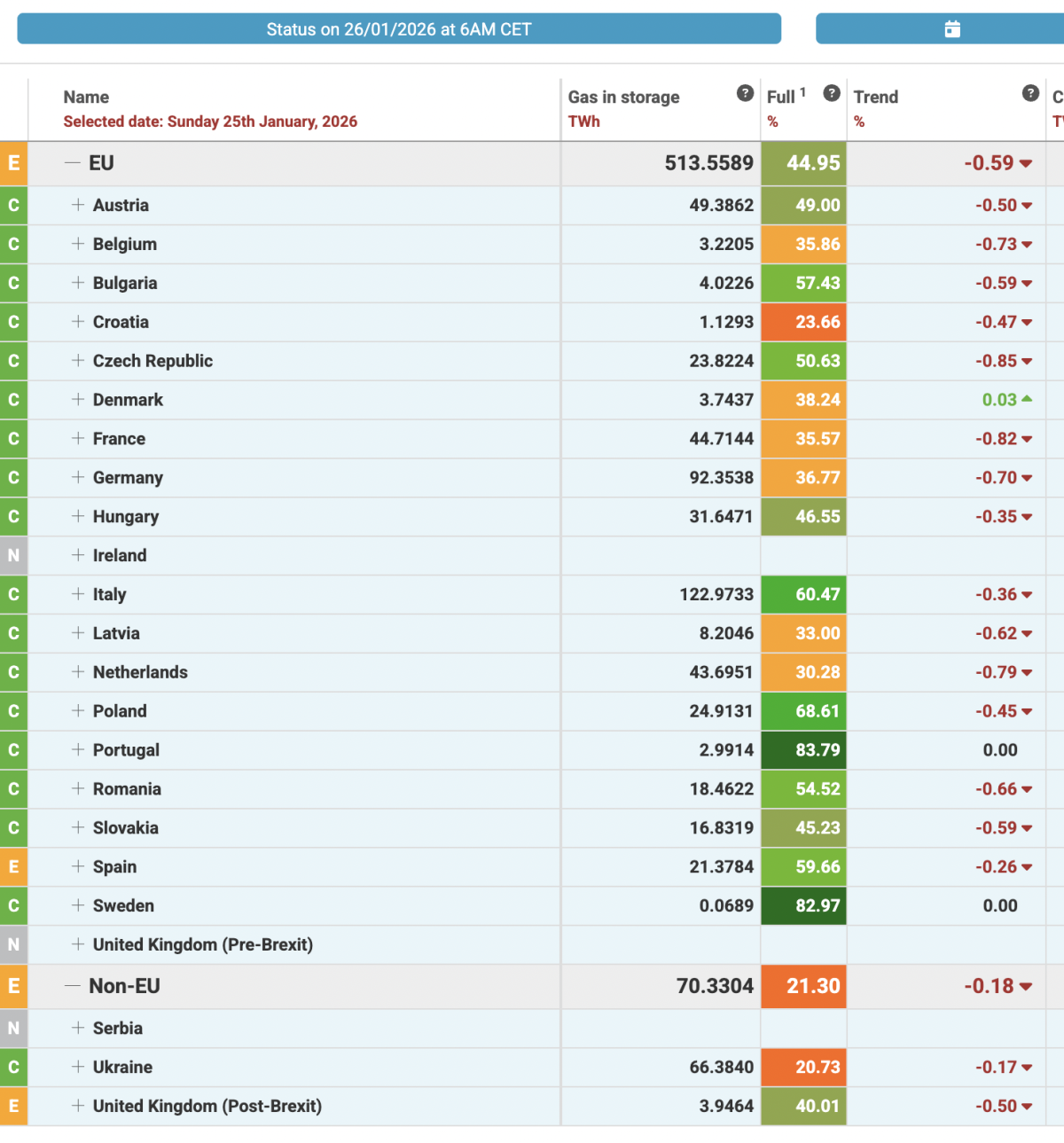

Almacenes de gas en EuropaFuente: AGSI-GIE

Las perspectivas a corto plazo siguen siendo tensas. Goldman Sachs prevé que, a finales de marzo, los almacenamientos europeos puedan caer hasta el 16 %, frente al 28% estimado previamente, lo que contribuiría a sostener precios elevados durante los próximos meses, aún dentro de la parte más dura del invierno.

Mayor demanda de gas en Europa

No obstante, el frío no es el único factor detrás del encarecimiento del gas. El aumento de la demanda en Europa, unido a un contexto geopolítico más convulso —marcado por las protestas en Irán y las disputas por la soberanía de Groenlandia—, alteran el escenario. La subida de precios obligó a numerosos operadores europeos a cerrar de forma apresurada sus posiciones bajistas, lo que amplificó aún más el movimiento alcista, en un episodio similar al vivido en Estados Unidos en 2021 cuando las heladas en Texas provocaron fuertes interrupciones y graves problemas en infraestructuras civiles.

Desde entonces, el gas natural no ha hecho más que ganar peso tanto en Estados Unidos como a escala global. En la última década, ha desplazado al carbón como principal combustible para la generación eléctrica en EEUU, gracias a su menor coste y a su menor impacto contaminante. Al mismo tiempo, el país se ha convertido en el mayor exportador mundial de GNL, más que duplicado su producción desde 2021. Actualmente, ocho plantas de exportación operan a lo largo de la costa del Golfo y dos más en la costa este. A comienzos de enero, estas instalaciones procesaron una cantidad récord de gas nacional, equivalente a cerca del 18 % de la producción total del país.

Sin embargo, a pesar del crecimiento tanto de oferta como de demanda, Estados Unidos ha construido poco almacenamiento adicional para el gas. Así lo señala Christopher Kalnin, director general de BKV Corp., el mayor productor de gas del Barnett Shale en Texas, quien advierte de que la combinación de escaso almacenamiento y fuerte demanda puede desencadenar subidas de precios muy pronunciadas.

En Asia, China y Japón —los dos mayores compradores mundiales de GNL— también se han visto afectados por el frío en las últimas semanas. No obstante, ambos países cuentan con inventarios elevados, contratos de suministro a largo plazo y alternativas energéticas, lo que podría liberar algunos cargamentos adicionales para Europa y contribuir a limitar el impacto en precios.

Más GNL en la UE pero sin Rusia

Mirando más a largo plazo, se espera un crecimiento sostenido de la oferta de GNL, a medido que se va aumentando la capacidad de importación y exportación en distintos países, (Morgan Stanley estima que en 2026 entrarán 44 MTPA de nueva capacidad de GNL, lo que equivale a un aumento de 27 MTPA en la oferta una vez ajustado la ratio de utilización) pero esta nueva capacidad se verá compensada por varios factores:

A los ya mencionados bajos niveles de inventarios en Europa se añade la entrada en vigor de las recientes sanciones aprobadas por la UE al gas ruso retirarán de la oferta más de 23 bcm/año que aún sigue suministrado Rusia a la Unión Europea, más de la mitad en forma de GNL. Estas nuevas sanciones hacen cada vez más improbable que una posible paz en Ucrania pueda significar que Rusia pueda volver a convertirse en un suministrador estable de gas para Europa. Esto, junto la reciente reducción de flujos por tubo desde el norte de África hará a Europa cada vez más dependiente del GNL y de EEUU.

El precio del gas en el mercado diario es inestable. Un cambio en la oferta o demanda de sólo un 3% del gas y los precios se pueden disparar y crear enormes problemas a algunos países. Ese es uno de los grandes problemas al que se enfrenta la UE al apostarlo casi toda la seguridad energética al gas. Apuesta el equilibrio eléctrico a algo que se desequilibrada rápidamente como el gas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Miguel A. A.

28/01/2026