Europa se dirige a una crisis de energía prevista antes de lo esperado a pesar de los recientes movimientos para frenar la demanda y aumentar la oferta. La agitación, debido en gran parte a la invasión rusa de Ucrania y las sanciones posteriores, podría causar una gran destrucción de la demanda en todas las industrias y consumidores.

Los gobiernos europeos y el sector eléctrico han alineado paquetes de apoyo para suavizar el golpe financiero, pero es posible que deban considerar algunos movimientos drásticos antes de que comience el invierno, según muestra la investigación de Rystad Energy.

La esperanza de que el verano traiga un respiro no se ha materializado, ya que los flujos de gas caen y las cargas de gas natural licuado (GNL) alcanzan su límite de capacidad. Con el aumento de las temperaturas, es posible que la oferta no sea suficiente para satisfacer la demanda además de reabastecerse antes del próximo invierno. Rystad Energy ha revisado las opciones de Europa para llenar la brecha de energía hasta que se implementen soluciones a más largo plazo.

En abril, Rystad esperaba que el próximo invierno europeo fuera un momento difícil para los consumidores y los gobiernos. Sus escenarios actualizados muestran que Europa probablemente se enfrentará a la tormenta mucho antes de lo que se pensaba, y que la región no estará preparada para el caos que traerá.

Incertidumbre

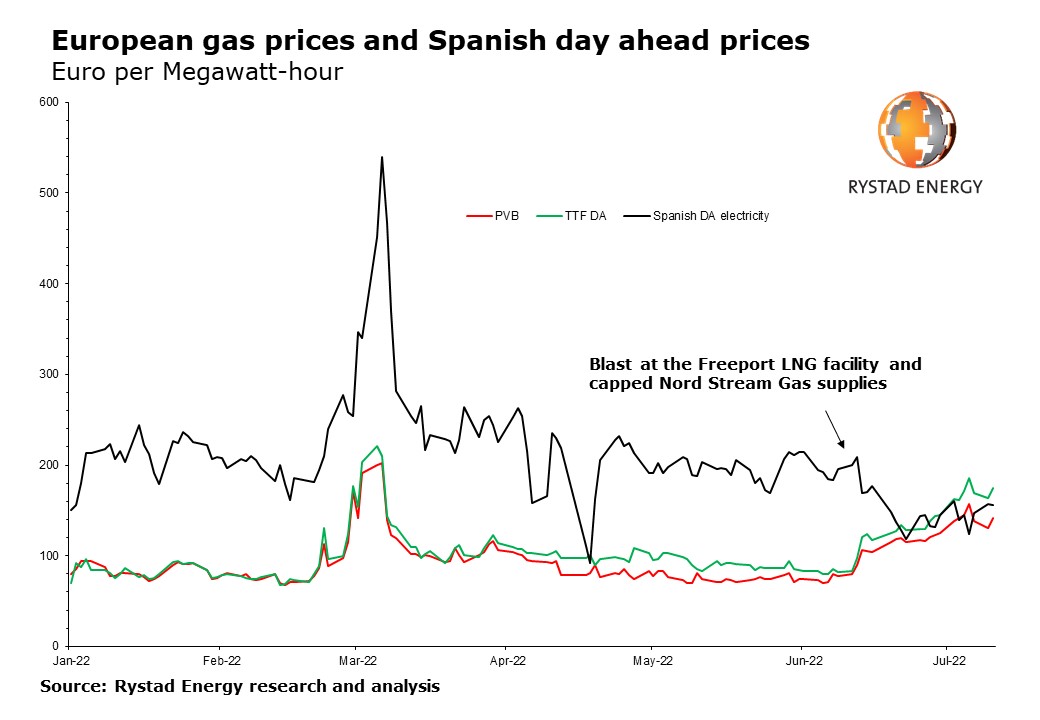

La incertidumbre que rodea el suministro de gas a Europa está teniendo un impacto directo en los precios de la energía. El suministro de gas altamente volátil ha hecho que los precios de la energía en Europa oscilen mucho más que antes de la guerra en Ucrania. Al comienzo de la invasión de Rusia a fines de febrero, los precios se dispararon a un máximo histórico de 530 € por megavatio-hora (MWh) antes de estabilizarse cerca de 180 € por MWh.

La reciente incertidumbre en torno a las exportaciones de gas ruso a Europa provocó que el precio de la carga base se recuperara hasta los actuales 278 € por MWh, más del triple del precio de hace un año. El aumento de los precios al contado ha elevado la curva a plazo, ya que la principal incertidumbre es el invierno, cuando el equilibrio entre oferta y demanda podría volverse muy ajustado.

“Las opciones de Europa con respecto al gas, el carbón, la energía nuclear y las energías renovables para llenar el vacío energético son extremadamente limitadas y costosas. Los gobiernos europeos han anunciado una serie de políticas para asegurar una mayor oferta, apoyar a los consumidores y, potencialmente, frenar la demanda en caso de que la crisis continúe. El punto en el que la crisis afectará más profundamente es mirar cada vez más de cerca a medida que nos adentramos en el verano y luego en el otoño, esto es cada vez más una cuestión de 'cuándo' y no 'si' llega la crisis”, dice Vladimir Petrov, director general de análisis de energía de Rystad Energy.

Gas, GNL y reapertura del campo de Groningen

En las últimas semanas, los mercados de gas europeos sufrieron un doble golpe. En primer lugar, se confirmó que la instalación de GNL de US Freeport estará fuera de línea durante 90 días antes de aumentar gradualmente la producción a finales de año.

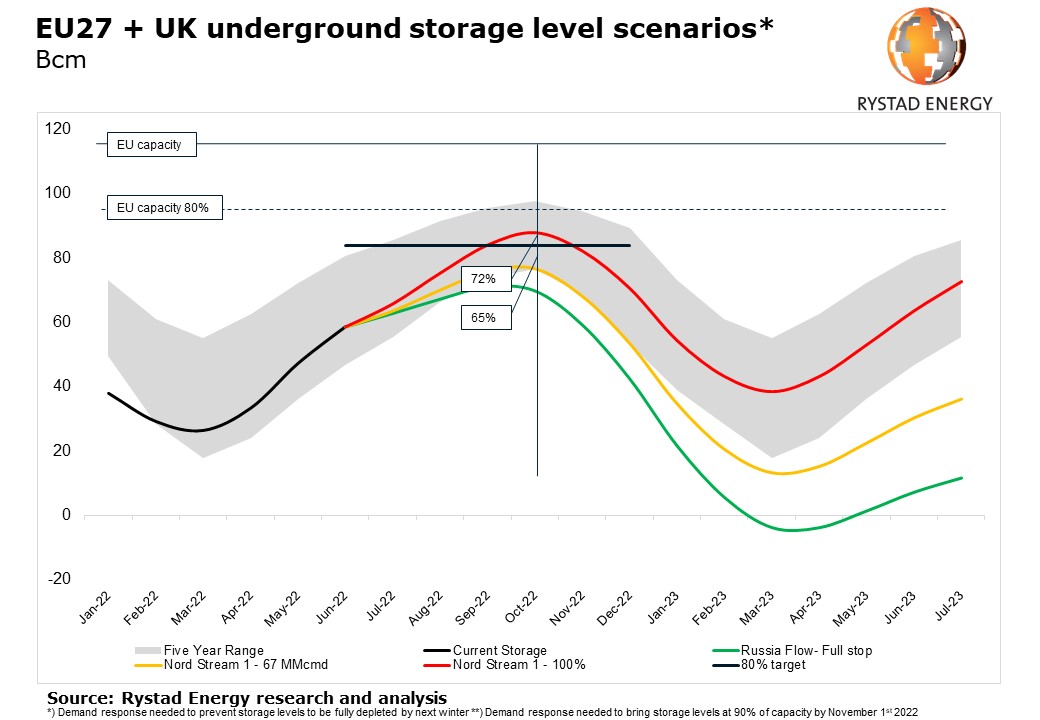

Durante los últimos meses, Freeport LNG ha exportado la mayor parte de sus volúmenes a Europa, por lo que, con este desarrollo, el 2,5% del suministro de gas de Europa desapareció de la noche a la mañana. Un golpe aún mayor fue cuando el operador del gasoducto Nord Stream 1 de Rusia a Alemania dijo que reduciría las exportaciones de 167 millones de metros cúbicos por día (MMcmd) a solo 67 MMcmd (Figura 2), eliminando instantáneamente otro 7,5% del suministro de gas de Europa. Esto hizo que los precios del gas TTF aumentaran de 83 € por MWh el 13 de junio a 120 € el 14 de junio y desde entonces ha aumentado a medida que Nord Stream 1 entra en un programa de mantenimiento planificado de 10 días.

Las alternativas viables al gas ruso son limitadas a corto plazo. Las terminales de GNL funcionan a plena capacidad, Noruega exporta todo lo que puede y las exportaciones de Azerbaiyán y Argelia tienen un margen de mejora limitado. En todo caso, el único cambio importante en el lado de la oferta sería si los Países Bajos aumentaran la oferta del veterano campo de Groningen.

Éste fue una vez el campo de gas más grande de Europa, con una producción de 55.000 millones de metros cúbicos por año (55 Bcma), equivalente en términos de suministro a un Nord Stream 1 completo. El campo en tierra generó un número creciente de terremotos en los últimos 30 años, y la producción, por lo tanto, se ha ido eliminando gradualmente.

El campo tiene capacidad para aumentar hasta 20 Bcma con relativa rapidez si los gobiernos locales y nacionales lo permiten, compensando potencialmente una gran parte del déficit actual de Rusia.

Tal reinicio en Groningen es especulativo y podría ser políticamente polémico en los Países Bajos, pero claramente podría resolver muchas de las preocupaciones actuales de Europa. Hasta ahora, el gobierno holandés solo ha activado un plan que permite a Groningen producir 2,8 Bcm a partir del año gasífero que finaliza en octubre de 2023.

Los precios del carbón aumentarán

Alemania tiene el parque de generación de energía de carbón más grande de Europa y ahora está tratando de impulsar la utilización, priorizando la seguridad energética a corto plazo sobre los objetivos ambientales a más largo plazo. El país tenía un total de 46,7 gigavatios (GW) de capacidad instalada de generación de energía a base de carbón en 2020, la cual estaba previsto cerrar gradualmente para 2038 para cumplir con los objetivos de emisiones de gases de efecto invernadero. Se esperaba que la capacidad cayera a 36,1 GW ya este año con el cierre de al menos 24 unidades. Estos planes ahora se han revertido y el gobierno está tratando de extender la vida útil de 10 GW de capacidad de carbón inactiva hasta marzo de 2024.

De las plantas que cerraron entre 2020 y 2022, alrededor del 20 % quemaron lignito (lignito que se extrae en Alemania) y el 80 % restante usó hulla, que se importa. Por lo tanto, es probable que una extensión de la vida útil de estas plantas resulte en que Alemania necesite importar más carbón. Asumiendo un factor de carga promedio del 60%, estas plantas podrían generar 26,3 teravatios-hora (TWh) de electricidad en lo que resta de este año, equivalente al 9% de la generación total del país.

Además, los 4 GW de capacidad solar fotovoltaica y eólica de Alemania que comenzarán a funcionar antes de fin de año podrían agregar otros 2 TWh de generación de electricidad. La generación extra de carbón, solar y eólica en conjunto podría reemplazar 5 Bcm de generación de energía a gas, equivalente a una cuarta parte del gas que normalmente consume el sector eléctrico alemán.

Aumento de la demanda

Dado que el mercado internacional del carbón térmico transportado por mar ya es increíblemente ajustado, la perspectiva de una demanda adicional de los reinicios de la energía de carbón alemana seguramente impulsará los precios del carbón importado más allá de sus niveles súper altos actuales.

El principal punto de referencia del carbón térmico comercializado (especificación API2 de 6.000 kilocalorías por kilogramo de carbón entregado en Amsterdam-Rotterdam-Amberes) se cotiza actualmente a alrededor de $377 por tonelada, casi $250 por tonelada más que a principios de año. Las empresas eléctricas alemanas se han acostumbrado a quemar una mezcla de carbón dominada por carbón ruso con alto valor calorífico y bajo contenido de azufre.

Las centrales eléctricas europeas suelen mezclar carbón estadounidense con alto contenido de azufre de las cuencas de Illinois o los Apalaches con carbón ruso con bajo contenido de azufre de la cuenca de Kuznetsk (Kussbass).

Los principales proveedores preferidos de carbón de alta energía y bajo contenido de azufre son productores de Sudáfrica, Colombia y Australia. Las exportaciones de carbón térmico sudafricano a Europa han despegado este año, pero existen importantes obstáculos para aumentar aún más la oferta.

La gran mayoría de las exportaciones sudafricanas se envían desde la terminal de carbón de Richards Bay, que tiene dificultades para operar cerca de su capacidad debido a problemas de entrega con el sistema de transporte ferroviario administrado por el operador estatal Transnet.

El mantenimiento deficiente, la falta de piezas de repuesto para los trenes, el robo de cables de cobre y el vandalismo han afectado tanto la entrega ferroviaria que los productores incluso están recurriendo al transporte por carretera hasta 90 kilómetros, a un costo cuatro veces superior al costo normal del transporte ferroviario. Los precios del carbón franco a bordo (FOB) de Richards Bay (especificación API4) ahora son más del doble de lo que eran hace un año.

Las exportaciones de carbón colombiano están limitadas por las restricciones de producción de la mina, mientras que el carbón australiano a menudo se considera demasiado caro y básicamente se habla por él, lo que significa que hay muy poco carbón internacional disponible para una entrega rápida.

Una cosa es segura: los generadores de energía a carbón alemanes tendrán que pagar un alto precio por compras adicionales. Una posible relajación de los límites de emisión podría permitir a los generadores ampliar sus opciones de suministro con más carbón de EEUU, pero eso depende de lo que decida el gobierno alemán.

Nuclear

Las centrales nucleares europeas no están produciendo al máximo de su capacidad y muchas se enfrentan a cierres o reducciones. Se espera que las instalaciones nucleares europeas promedien una utilización del 69 % hasta 2022, a menos que se reviertan los cierres y las reducciones, por debajo del promedio mundial del 76 % de utilización.

Siete plantas de energía nuclear europeas están destinadas a ser cerradas desde ahora hasta el final del próximo invierno. Estas centrales suman 7,03 GW de capacidad instalada, lo que representa alrededor del 1% de la capacidad gestionable de Europa y el 10% del resto de centrales nucleares. Estas plantas incluyen las plantas Doel 3 y Tilhange 2 en Bélgica, las plantas Isar 2, Emsland y Neckarwestheim 2 en Alemania y la planta Hinkley Point B en el Reino Unido.

Es probable que ninguna de estas plantas revierta o prolongue sus cierres, pero aún es posible mantenerlas en funcionamiento. No es probable que las plantas belgas continúen funcionando más allá de sus fechas de cierre del 1 de octubre y el 1 de febrero, ya que el gobierno declaró en marzo que preservaría otras dos plantas en su lugar.

El cierre de Hinkley Point B en el Reino Unido está programado para el 1 de agosto y no ha habido señales de reversión. El gobierno alemán se ha mostrado firme en sus planes de eliminación de la energía nuclear, que se completarán si las tres plantas restantes se cierran como estaba previsto antes del 31 de diciembre.

De todas las plantas mencionadas anteriormente, las tres alemanas restantes son las más probables, y quizás las más necesarias, para prologra su vida útil. Alemania podría modificar su programa de eliminación gradual para mantener estas plantas en funcionamiento, ya que generan una cantidad significativa de energía, más de 1 GW cada una, y reduciría en gran medida parte del estrés que vemos en la red eléctrica este invierno. Una chispa brillante a destacar es que Eslovaquia tiene la intención de comenzar a generar 471 MW con una nueva planta nuclear, Mochovce 3, dentro del año.

Renovables

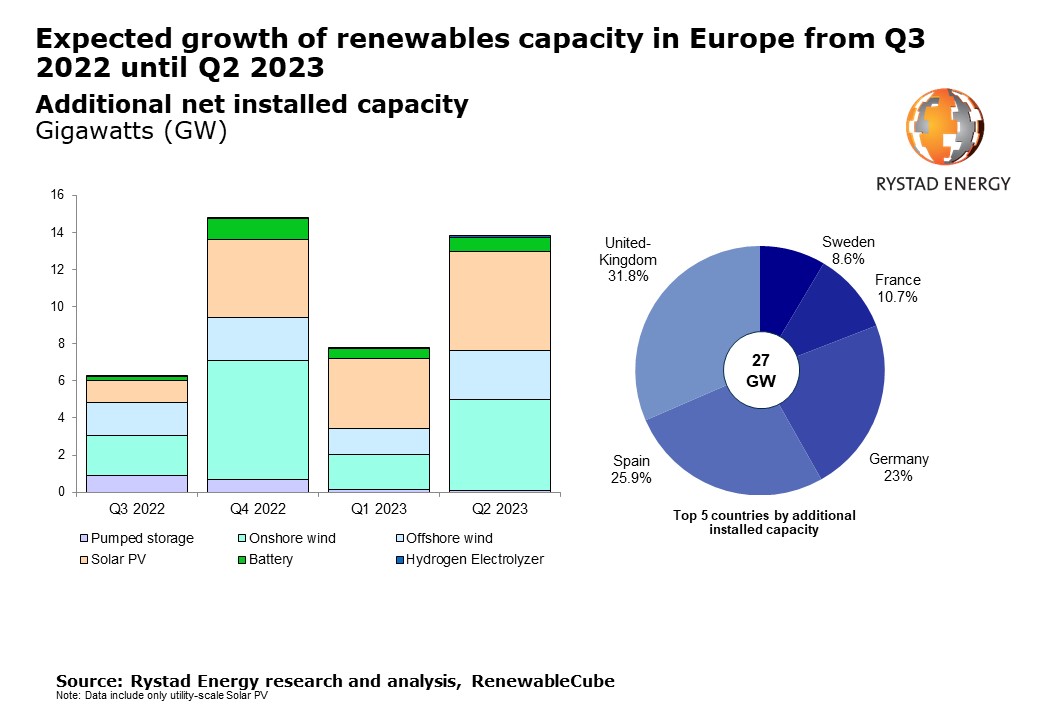

Dada la actual cartera de proyectos en Europa, esperamos que 40 GW de capacidad renovable adicional entren en funcionamiento para el segundo trimestre de 2023. Teniendo en cuenta los 16 GW de nueva capacidad renovable agregada al mix energético durante la primera mitad de 2022, la capacidad instalada en Europa podría alcanzar los 522 GW para el segundo trimestre de 2023, cubriendo el 22% de la generación total de energía.

A pesar de los cuellos de botella actuales en la cadena de suministro y la crisis de los precios de las materias primas, se deberían agregar a la red 13,6 GW de energía solar fotovoltaica a gran escala y 15,5 GW de capacidad eólica terrestre en los próximos 12 meses. Francia, Alemania, España, Suecia y Reino Unido liderarán el ritmo de instalación, representando el 67,5% de esas nuevas capacidades potenciales.

La eficiencia de las empresas de ingeniería, adquisición y construcción (EPC) eólica marina será clave para respaldar el reemplazo del gas ruso, ya que se espera que varios proyectos de gran escala comiencen a operar a principios de 2023, por un total de 7,8 GW de capacidad adicional.

Entre esos proyectos, se espera que el parque Hornsea Two (1,39 GW) en el Mar del Norte del Reino Unido entre en funcionamiento a fines de 2022, como el parque eólico marino más grande del mundo. Mientras tanto, el almacenamiento en baterías será esencial para aprovechar al máximo las plantas de energías renovables, dados los problemas de intermitencia.

Rystad identifica 2,4 GW de capacidad potencial de almacenamiento de baterías que se agregarán para el segundo trimestre de 2023, con instalaciones importantes como el proyecto Wilton International BESS (360 MW) que se está construyendo en Teesside, Reino Unido.

Estas nuevas capacidades potenciales podrían aumentar aún más si Europa logra abordar su principal barrera para el desarrollo de la energía renovable, a saber, los problemas de permisos.

Acelerar la tramitación

A través del plan de acción RePowerEU, la Comisión Europea reconoció la necesidad apremiante de abordar los cuellos de botella en el proceso de permisos y ya ha publicado una propuesta legislativa para facilitar los permisos.

Al adoptar políticas como poner un límite de un año en el tiempo necesario para obtener un permiso en áreas dedicadas, las energías renovables podrían crecer más rápidamente y respaldar el reemplazo del gas ruso en la combinación de energía.

La capacidad de Europa para pasar el invierno dependerá de cuánto se pueda hacer durante los meses de verano para disminuir la demanda y aumentar tanto las importaciones como la producción nacional.

Todas las opciones están sobre la mesa, y Alemania firmó recientemente un acuerdo de 20 años para US LNG, el primero de su tipo y notable por la larga duración del acuerdo. La producción nacional, sin embargo, será el factor crucial. Todos los ojos estarán puestos en Nord Stream 1 cuando se reprograme para abrir el 21 de julio.

La escala del desafío significa que Europa ya se encuentra en una posición en la que se deben considerar todas y cada una de las opciones para encontrar cada molécula de energía de repuesto.

Según los gráficos si Rusia mantiene el suministro de NS1 a los niveles de Junio las reservas nunca llegarían a cero y si los aumentan hasta plena capacidad no habrá ningún problema este invierno e incluso los precios podrían bajar. Pasado mañana veremos a ver que anuncian. Yo apuesto a que mantendrán el suministro a niveles de Junio como mínimo y es posible que aumenten hasta plena capacidad una vez terminado el mantenimiento que, por cierto, ha llevado mucho tiempo por la negativa de Canadá a hacer las reparaciones necesarias en los equipos si bien aquí esos detalles tienden a ser ignorados. Uno no termina de saber muy bien si el enemigo está al otro lado del atlántico forzando acuerdos de suministro a largo plazo y haciendo caja o hacia el Este. Para mí el informe de Rystad es tranquilizador en ese sentido. Resulta que Rusia es un suministrador mucho más fiable de lo que la retórica occidental trata de vender. Los alemanes estarán en deuda con Rusia.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Ignacio

19/07/2022