Un resurgimiento del sector petrolero de Venezuela podría reconfigurar de manera significativa los mercados petroleros globales a largo plazo, dada la existencia de aproximadamente 300.000 millones de barriles de reservas probadas —las mayores del mundo, según la OPEP—. Sin embargo, estas reservas vienen acompañadas de importantes limitaciones, según BloombergNEF.

La mayor parte del crudo venezolano es pesado y con alto contenido de azufre, lo que lo hace costoso y técnicamente complejo de transportar y refinar en comparación con los crudos ligeros y dulces. A esto se suman años de mala gestión y una inversión crónicamente insuficiente, que han vaciado de capacidades a la industria.

Cualquier recuperación significativa requeriría tiempo, una reconstrucción de infraestructura a gran escala y miles de millones de dólares en capital, además de una participación sostenida de las compañías petroleras internacionales. Conseguir ese nivel de compromiso sigue siendo un gran desafío, ya que las grandes petroleras priorizan proyectos más competitivos y de menor riesgo en otros lugares.

La mayoría de los 300.000 millones de barriles de reservas probadas de Venezuela se encuentran en la Faja Petrolífera del Orinoco. Esta región produce un crudo más pesado y con mayor contenido de azufre que los referentes internacionales como el West Texas Intermediate (WTI) de Estados Unidos y el Brent europeo. El crudo del Orinoco tiene una gravedad API —una medida de la densidad del petróleo— de entre 9,5 y 12, y un contenido de azufre del 4% al 5%, lo que lo hace comparable al bitumen de las arenas petrolíferas de Canadá.

Estos crudos suelen necesitar ser mezclados con diluyentes (como condensado o nafta) para facilitar su transporte y procesamiento. Además, su refinación requiere equipos especializados, como unidades de coquización. Como resultado, este tipo de crudo pesado y ácido se comercializa con un descuento significativo frente a los referentes internacionales.

Con base en precios recientes de distintos tipos de crudo y ajustando por gravedad específica, BloombergNEF estima que el crudo pesado venezolano (es decir, sin mezclar) debería cotizar con un descuento aproximado de entre 7 y 10 dólares por barril frente al WTI.

Alternativas de inversión más seguras

Desde el punto de vista de la inversión, el presidente Donald Trump ha afirmado que las petroleras estadounidenses invertirán miles de millones de dólares para reconstruir la industria petrolera venezolana. Sin embargo, no está claro cuánto capital están dispuestas a comprometer las grandes petroleras de EEUU, ni con qué rapidez. Una estimación sugiere un compromiso de capital anual de 10.000 millones de dólares durante la próxima década.

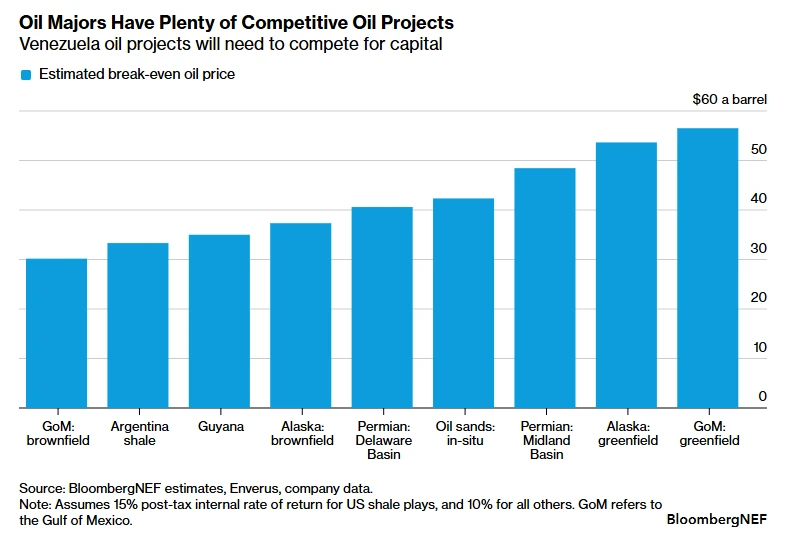

Desde una perspectiva de inversión, los proyectos venezolanos deberán competir por capital, y las grandes petroleras estadounidenses tienen muchas alternativas. Exxon Mobil posee importantes posiciones de superficie en Guyana y en la Cuenca Pérmica. BloombergNEF estima que los proyectos en Guyana pueden alcanzar el punto de equilibrio cerca de los 35 dólares por barril, y que la Cuenca Midland de la Pérmica —favorecida por Exxon— tiene un precio promedio de equilibrio de 48 dólares por barril. El punto de equilibrio de Exxon en la Midland probablemente sea menor, ya que la compañía está utilizando un nuevo tipo de agente de sostén (proppant) que mejora la recuperación de los pozos.

Chevron enfrenta decisiones similares. La compañía tiene inversiones en el Bloque Stabroek costa afuera de Guyana, a través de su adquisición de Hess Corp. También está activa en la Cuenca Delaware de la Pérmica, donde los precios de equilibrio oscilan entre 37 y 44 dólares por barril. Además, cuenta con posiciones relevantes en el Golfo de México, donde los proyectos brownfield son muy competitivos y pueden alcanzar el punto de equilibrio con precios tan bajos como 30 dólares por barril. Los proyectos greenfield, en cambio, requieren precios considerablemente más altos, alrededor de 56,50 dólares por barril.

ConocoPhillips es un actor importante en Alaska y en las arenas petrolíferas de Canadá, entre otros. Los proyectos greenfield en Alaska tienen un precio de equilibrio estimado cercano a los 54 dólares por barril, mientras que los proyectos brownfield son rentables con unos 37 dólares por barril. Por su parte, los proyectos canadienses de arenas petrolíferas in situ de la compañía requieren alrededor de 42 dólares por barril para alcanzar el equilibrio.

La producción petrolera de Venezuela tenía un precio de equilibrio estimado de entre 42 y 56 dólares por barril en 2020, según Rystad Energy, con la región del Orinoco en 49,26 dólares por barril. Si bien esto es inferior al de los proyectos greenfield en el Golfo de México y Alaska, es considerablemente más alto que el de muchos otros proyectos y áreas dentro de las carteras de estas grandes petroleras. Con una abundancia de proyectos de menor costo en entornos políticos estables y predecibles, las petroleras estadounidenses podrían mostrarse reacias a comprometer capital significativo en Venezuela sin incentivos más sólidos.

En resumen, restaurar la industria petrolera venezolana exigiría que las empresas superen varios obstáculos: una producción de crudo que se comercializa con un descuento considerable frente a los referentes globales, compromisos de capital de miles de millones de dólares y una intensa competencia por el capital dentro de las carteras globales.

Aun así, con algunos campos petroleros declinando a un ritmo cercano al 15% anual y con una demanda que se espera permanezca elevada durante décadas, las inversiones de largo ciclo en Venezuela podrían seguir teniendo sentido comercial a largo plazo. Así como las compañías petroleras nacionales como Saudi Arabian Oil Co. y Abu Dhabi National Oil Co. se han beneficiado históricamente de la longevidad de sus activos, las grandes petroleras estadounidenses podrían encontrar un camino hacia retornos similares de larga duración, siempre que los riesgos puedan gestionarse adecuadamente.

tengo entendido que para hacer MENOS PESADO EL PETROLEO DE VENEZUELA , existe una practica MUY CASERA , MEZCLAR EL PETROLEO DE VENEZUELA CON EL DE ...... ARGELIA

Y ya tenemos petroleo mas ligero

Frank

09/01/2026

Tal como lo indica la nota el petróleo Venezolano contiene azufre y para su refino se necesita más energía que el petróleo convencional. Por otro lado hay que invertir mucho dinero en instalaciones de refino , transporte y de seguridad permanente para evitar interrupciones por sabotajes. Veremos cómo la industria petrolera resuelve sus ecuaciones diferenciales.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Asimov

09/01/2026