Como uno de los productos petroquímicos más utilizados en el mundo, el amoníaco ofrece una gran cantidad de oportunidades en el mercado de la energía y la descarbonización, incluido el potencial de proporcionar 100 millones de toneladas (Mt) al sector eléctrico para 2050 en un escenario de caso alto. Sin embargo, sin un fuerte apoyo político, el amoníaco bajo en carbono puede seguir siendo un mercado sin explotar, según un nuevo informe de Wood Mackenzie, "Evitar el pand-amoníaco".

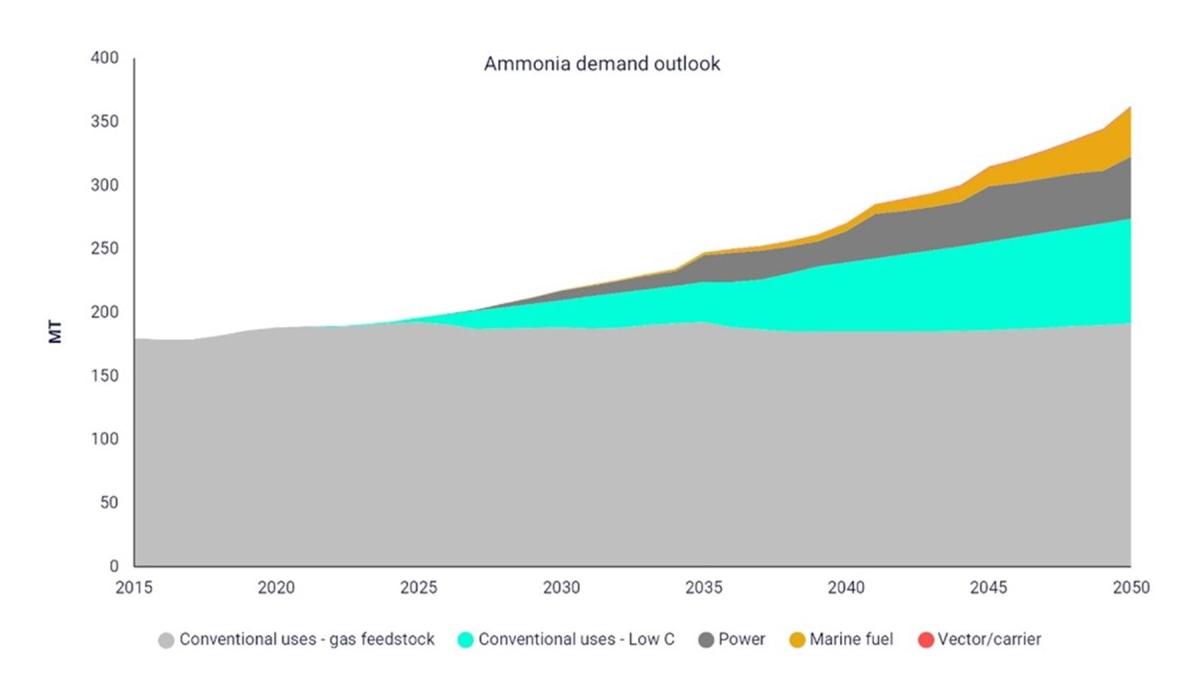

El mercado global de amoníaco se sitúa actualmente en 200 Mt por año. El amoníaco se usa en todo, desde fertilizantes y productos de limpieza hasta procesos como la purificación del agua y la refrigeración. Con un uso tan amplio también viene un gran impacto del carbono y un enorme potencial de descarbonización que podría afectar a muchos sectores.

Las emisiones directas de dióxido de carbono de la industria del amoníaco se estiman en 450 Mt CO 2 e por año: alrededor del 0,9% de las emisiones globales totales de gases de efecto invernadero. Por lo tanto, un cambio a amoníaco bajo en carbono tiene un papel vital que desempeñar en una economía de cero emisiones netas.

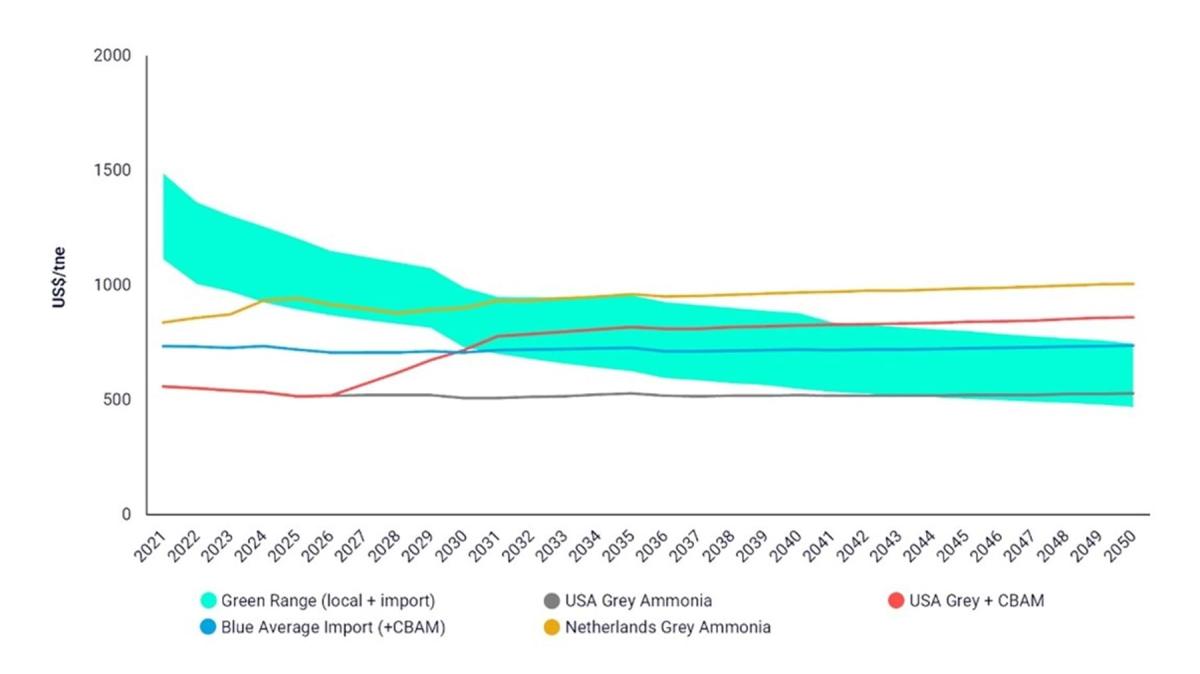

“El amoníaco podría ser una de las claves más importantes para desbloquear la transición energética”, dijo Mariana Moreira, analista principal de Wood Mackenzie Chemicals. “Si bien los beneficios a largo plazo del amoníaco bajo en carbono podrían materializarse de muchas maneras, incluida la revolución de los mercados de energía, actualmente hay pocos incentivos o demanda para llevar este proceso a escala. Los precios del gas natural son más altos, pero los costos de producción de amoníaco bajo en carbono siguen siendo significativamente más altos que para el suministro convencional”.

“Por lo tanto, se necesitará un amplio apoyo de los formuladores de políticas para garantizar que los productores de amoníaco estén dispuestos a realizar las inversiones necesarias para descarbonizar la industria tradicional del amoníaco y para que la eficiencia y la competencia reduzcan los precios. Esto puede crear la escala necesaria para eventuales usos futuros. La Unión Europea está liderando los esfuerzos en esta área”.

En el pronóstico del caso base de Wood Mackenzie, el cambio de la demanda tradicional global a amoníaco bajo en carbono alcanzará los 21 Mt para 2030. Si la UE cumple con sus objetivos de descarbonización, esto podría alcanzar los 43 Mt, o casi una cuarta parte del mercado global actual.

Amoníaco bajo en carbono para energía

Si se logra la escala, podrían surgir nuevos mercados de energía baja en carbono en tres sectores clave:

Energía: el amoníaco como combustible se puede quemar solo o como parte de una mezcla de combustible (combustión conjunta de amoníaco). Para 2050, el potencial global de amoníaco en la generación de energía a base de carbón y gas se estima en unas 50 Mt en el escenario de caso base de Wood Mackenzie, pero podría alcanzar niveles de más de 100 Mt en un escenario de alto nivel, donde la tecnología avanza. más rápido. Muchas plantas de energía, especialmente a base de carbón, se beneficiarán de la combustión conjunta con amoníaco, lo que reducirá las emisiones.

Marítimo: las proyecciones actuales del equipo de investigación downstream de Wood Mackenzie indican que el amoníaco podría representar alrededor del 40% de los combustibles electrónicos globales para 2050, lo que representa 40 Mt de demanda.

Portador de hidrógeno: el amoníaco es actualmente la forma más económica de transportar hidrógeno a largas distancias. El desarrollo de la infraestructura y la cadena de valor para respaldar el amoníaco como portador de hidrógeno requerirá una inversión significativa, pero tiene el potencial de tener un impacto importante en el amoníaco bajo en carbono más allá de 2040.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios