¿Está Italia importando GNL ruso sin saberlo a través de España y otras rutas?

España sigue importando GNL ruso y reexportándolo a otros países. El mayor importador europeo de GNL español es Italia, y existe incertidumbre en torno al origen del gas, según un informe de IEEFA.

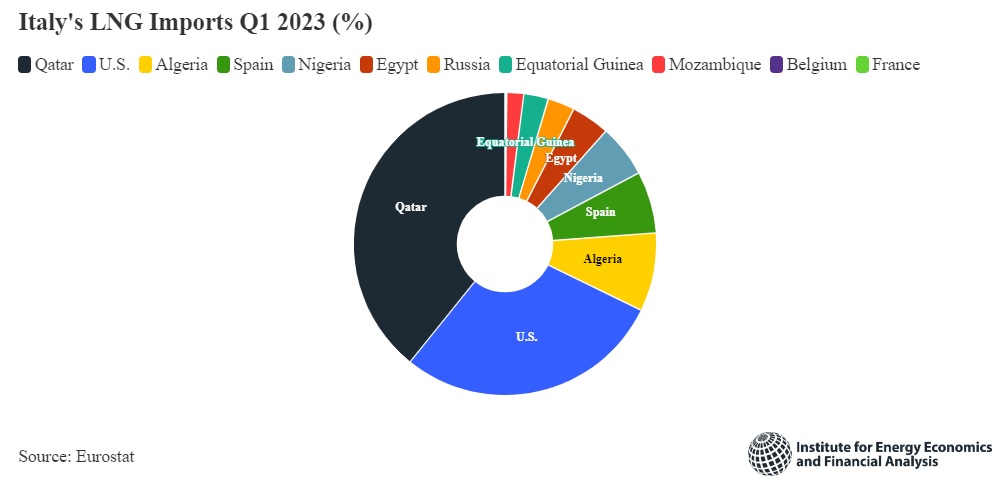

A partir de mayo de 2022, Italia comenzó a importar GNL de Rusia. En el primer trimestre de 2023, Qatar y EEUU fueron las principales fuentes de GNL enviado a Italia, con un 39% y un 28%, respectivamente, seguidos de Argelia, España, Nigeria, Egipto, Rusia, Guinea Ecuatorial y Mozambique. Además del 3% de importaciones de GNL ruso en el primer trimestre de 2023, ¿cuánto más GNL ruso podría estar recibiendo Italia reexportado de otros países?

España comenzó a importar GNL ruso en 2018, y desde entonces los volúmenes importados han ido en aumento, alcanzando un máximo en abril de 2023 de 6.513 gigavatios hora (GWh), según las estadísticas de la Corporación deReservas EstratégicasdeProductos Petrolíferos (CORES). España reexporta el GNL que importa, y los mayores compradores son Italia a través de cargamentos de GNL y Francia a través del gasoducto VIP Pirineos.

Las reexportaciones se producen cuando los cargamentos extranjeros de GNL se descargan en tanques de almacenamiento situados en terminales y posteriormente se vuelven a cargar en buques cisterna para su entrega a otros países. El GNL también puede reexportarse mediante transferencias de buque a buque.

Italia también importa gas por gasoductos desde Azerbaiyán a través de Grecia. ¿Existe la posibilidad de que se esté transportando gas de otras fuentes a Italia en ese mismo gasoducto?

La mayor parte de las importaciones de GNL de Grecia en el primer trimestre de 2023 procedían de EEUU, el 11% de Rusia y el 5% de España. Mientras que Eurostat informó de que Italia importó alrededor de 750 millones de metros cúbicos (mcm) de gas de Azerbaiyán en enero de 2023, ese mismo mes Italia informó de importaciones de 852 mcm de gas a través del gasoducto transadriático (TAP), el mismo gasoducto que lleva el gas azerí a Italia. Esto deja 102 mcm de gas importado a través del TAP de origen desconocido.

La demanda italiana de gas no ha dejado de disminuir en los últimos diez años

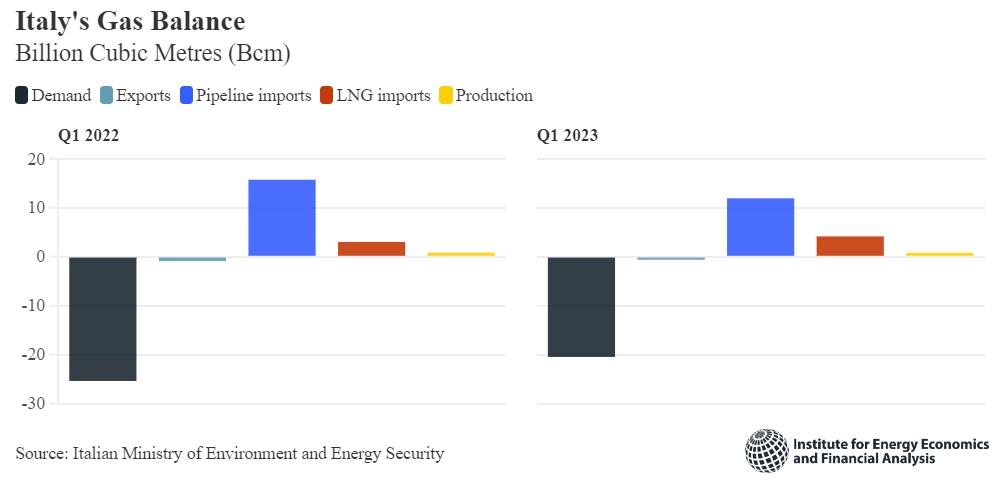

El consumo de gas de Italia ha ido disminuyendo desde 2010, cuando alcanzó un máximo de 83.100 millones de metros cúbicos (bcm). Mientras que el consumo de gas de Italia disminuyó un 19% interanual en el primer trimestre de 2023, sus importaciones de GNL aumentaron un 38%. La mayoría de los envíos de GNL procedieron de Qatar y EEUU, con porcentajes significativos también de España y Rusia.

Comparando los valores del primer trimestre de 2023 con los del primer trimestre de 2022, las importaciones italianas por gasoducto cayeron un 24% y las exportaciones un 31%, mientras que las importaciones de GNL aumentaron un 38%.

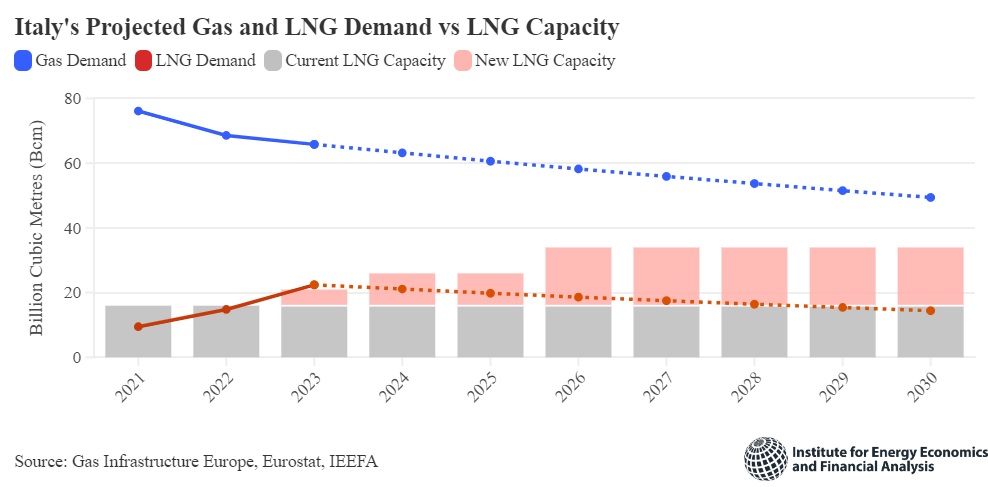

Basándose en el comportamiento del consumo de gas de Italia en los últimos años más las políticas REPowerEU que se están poniendo en marcha, IEEFA estima que la demanda de gas de Italia y las importaciones de GNL seguirán disminuyendo hasta 2030, lo que se traducirá en una tasa de utilización inferior al 50% de las terminales de GNL que estarán operativas en ese momento.

¿Un hub de gas para Europa? La red de infraestructuras de Italia

Italia cuenta con seis conexiones a gasoductos y cuatro terminales de regasificación de GNL.

Las terminales de Panigaglia y Toscana LNG están totalmente reguladas y ofrecen acceso a terceros, mientras que Adriatic LNG opera en parte en régimen de exención, con un 80% de su capacidad exenta y un 20% regulada. El acceso de terceros se rige por las disposiciones de la Unión Europea y la legislación nacional, garantizando el acceso abierto a cualquier parte interesada.

Italia tiene previsto construir dos nuevas terminales de GNL. Se espera que en 2024 esté operativa otra unidad flotante de almacenamiento y regasificación (FSRU) operada por Snam con 5 bcm de capacidad. Para 2026 está previsto que entre en funcionamiento una gran terminal terrestre de GNL en Sicilia, denominada Porto Empedocle, con 8.000 millones de metros cúbicos de capacidad. Su explotación correrá a cargo de Nuove Energie.

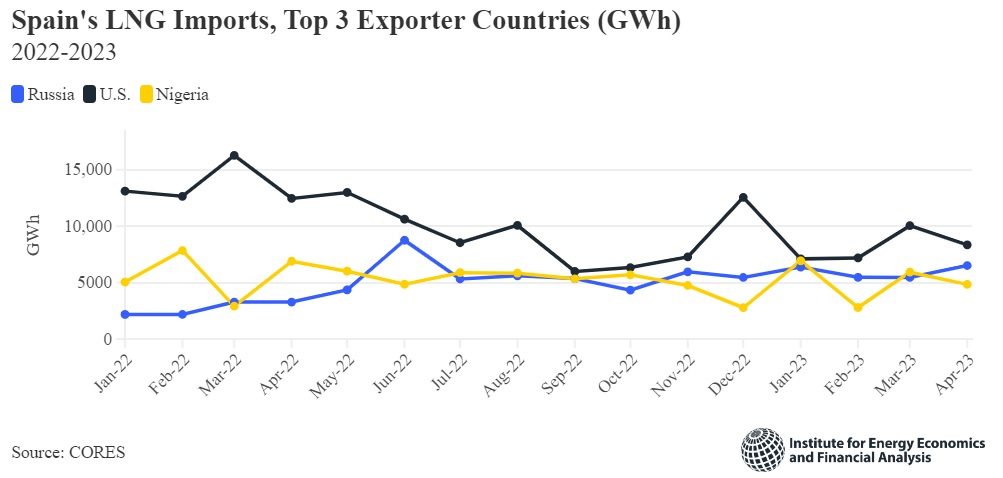

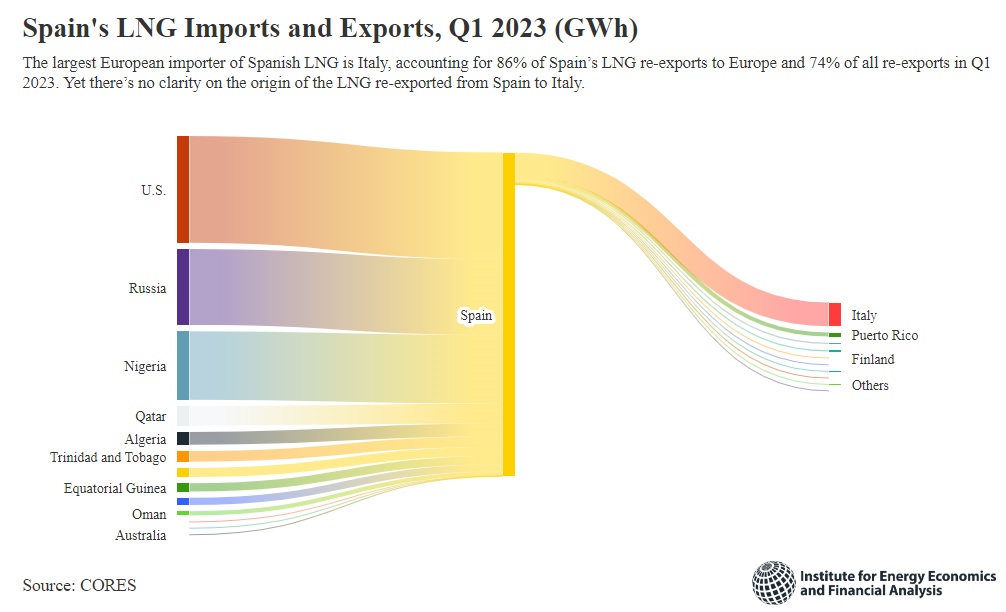

España es uno de los principales reexportadores europeos de GNL, incluso de Rusia.

Las importaciones españolas de GNL ruso han aumentado desde enero de 2022, mientras que las importaciones de GNL estadounidense han disminuido y las de GNL nigeriano se han mantenido estables.

El mayor importador europeo de GNL español es Italia, que representa el 86% de las reexportaciones españolas de GNL a Europa y el 74% de todas las reexportaciones en el primer trimestre de 2023. En el mismo periodo, España importó alrededor de 7,56 bcm de GNL, incluyendo alrededor de 1,77 bcm de Rusia, y reexportó alrededor de 0,63 bcm a compradores europeos, incluyendo 0,56 bcm a Italia.

Sin embargo, no está claro el origen del GNL reexportado de España a Italia.

La mayor parte del GNL ruso importado por España procede de la planta de Yamal LNG, que tiene una capacidad de producción de unos 16,5 millones de toneladas al año y está explotada por JSC Yamal LNG, una empresa conjunta de Novatek (50,1%), TotalEnergies (20%), China National Petroleum Corporation (20%) y Silk Road Fund (9,9%).

Los principales compradores de GNL a largo plazo de las instalaciones de Yamal son la china CNPC, Gazprom Marketing & Trading,Naturgy (multinacional española de servicios de gas fósil y energía eléctrica), Novatek y TotalEnergies.

¿Está encontrando el gas ruso otras rutas para llegar a Italia?

Italia importa grandes cantidades de gas de Azerbaiyán y Argelia. Las importaciones de Azerbaiyán, a través del TAP, fueron la segunda fuente de importaciones en el primer trimestre de 2023, después del gas importado de Argelia a través del gasoducto Transmed.

El TAP transporta gas desde su punto de entrada oriental de Kipoi hasta Italia, pasando por Grecia y Albania. La capacidad del TAP se ha reservado sobre la base de acuerdos de transporte de gas a largo plazo. Otro 5% de la capacidad se ofrece a través de subastas de diferentes productos estándar de capacidad a plazo a corto plazo.

Según el Ministerio de Medio Ambiente y Seguridad Energética de Italia, las importaciones de gas en el primer trimestre de 2023 a través del TAP en el punto de interconexión de Meledugno fueron ligeramente superiores a los datos de Eurostat sobre las importaciones italianas de gas de Azerbaiyán.

Existe incertidumbre en torno a la ligera diferencia en los flujos de gas hacia Italia desde el este. ¿Podría tratarse de GNL ruso importado a través de la terminal de GNL de Revithoussa, en Grecia?

Hay que conocer bien las rutas del gas y el GNL

Italia ha mostrado su interés por reducir su dependencia del gas ruso: se han proyectado y construido nuevas terminales de GNL y se han firmado nuevos contratos de gas. En marzo de este año, la FSRU Golar Tundra llegó al puerto de Piombino con la intención de ayudar a Italia a diversificar aún más su dependencia del gas ruso. Y el 21 de marzo, el ministro italiano de Desarrollo Económico, Adolfo Urso, declaró que Italia será independiente del gas ruso en 2023.

Sin embargo, no está claro si se está reexportando más GNL ruso a Italia desde otros países.

Si Italia quiere mantener su intención de dejar de importar gas de Rusia, es imprescindible encontrar un modo de averiguar el origen del GNL que España vende a Italia o del gas que se transporta a través del gasoducto TAP.

Y el certificado de origen ? cómo puedo decir que es ruso . o chino y de donde viene y a donde va sin el certificado de origen. cómo el que se envía a Marruecos .

Julio

17/07/2023

No entiendo cómo una publicación seria da pábulo a un análisis tan pobre, como lo son en general los de esta autora, que es evidente que no conoce de primera mano el mercado del gas ni tiene una aproximación sería a los asuntos, y sólo pretende agitar, con argumentos peregrinos, a la opinión pública en Italia en esta ocasión.

La razón de ser de Trans Adriatic Pipeline es precisamente diversificar los suministros por la amenaza que supone la dependencia del gas ruso. Su fundamento económico fue muy criticado por los altos costes que suponía en transporte de gas azerí. Sugerir que puede estar llevando gas ruso a Italia en las actuales circunstancias es absurdo. TAP es un éxito para Italia desde todos los puntos de vista y especialmente para liberarse de la dependencia del gas ruso.

En cuanto al GNL de España a Italia, más allá de si existen arreglos comerciales que lo certifiquen (lo ignoro) es palmario que el GNL ruso está llegando al norte de España y las exportaciones a Italia se están produciendo desde Barcelona. Este mero hecho físico desacredita la base del panfleto. Dicho lo cual, es llamativa la actitud por omisión del ministerio español, que ni siquiera presiona en Europa para un veto y simplemente se lamenta de no tener instrumentos...clara falta de voluntad política que responde a un cálculo electoral.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Asimov

17/07/2023