En los últimos años, Europa ha experimentado un progreso extraordinario en la expansión de la capacidad de las baterías. La capacidad aumentó de 4,8 GW en 2022 a 7,1 GW en 2023, y solo este año se instalaron 3,7 GW adicionales, lo que eleva el total a 10,8 GW. Las proyecciones pintan un panorama aún más alentador: Aurora Energy Research estima que para 2030 se alcanzarán 51 GW de capacidad de baterías, impulsada por una sólida economía de los proyectos. Esto representa un aumento de cinco veces en solo cinco a seis años.

Si bien se ha visto la construcción de múltiples megavatios de capacidad en Alemania, Suecia e Italia, Gran Bretaña sigue liderando la carga. Gran Bretaña es un precursor absoluto en la industria de las baterías y aumentó su capacidad de 3,2 GW a 4,3 GW en 2024, lo que corresponde al 9% de la demanda en horas pico, lo que consolida su posición de liderazgo. El mercado de capacidad del Reino Unido ha sido fundamental para garantizar flujos de ingresos estables, contratados y a largo plazo para los operadores de baterías.

Sin embargo, el análisis del mercado de capacidad británico también expuso los desafíos de este año. A pesar de los planes para 2,2 GW de nueva capacidad en 2024 basados en contratos del mercado de capacidad, solo se pusieron en funcionamiento 1,1 GW. Las limitaciones de la cadena de suministro, incluida la escasez de mano de obra y el aumento de los costos de los componentes clave, obstaculizaron la finalización de muchos proyectos.

Diversos flujos de ingresos y dinámica de precios

Las baterías deben combinar múltiples fuentes de ingresos para ser rentables. Esto es así actualmente en la mayoría de los países europeos, especialmente en los más establecidos, como Alemania y Gran Bretaña, y con el tiempo se aplicará a todos los países europeos. Las fuentes de ingresos tienen nombres diferentes en la mayoría de los países. A modo de comparación, Aurora las ha agrupado en cuatro categorías: mercados de capacidad, mercados mayoristas, servicios de equilibrio y respuesta de frecuencia, y ha profundizado en cada una de estas fuentes de ingresos y su desarrollo a lo largo del último año.

Mercados de capacidad. El mercado de capacidad británico fue el que más contratos adjudicó este año, con un total de 5,6 GW. Sin embargo, en Bélgica, Francia, Italia, la región de Irlanda y Polonia, las baterías podrían beneficiarse de los mercados de capacidad para asegurar ingresos contractuales a largo plazo.

Aunque Aurora observa una tendencia a que cada vez se adjudiquen contratos de capacidad en cantidades mayores, el valor de estos contratos se está reduciendo porque la capacidad de las baterías se reduce más severamente que la de otras tecnologías firmes (los reguladores reducen la capacidad de las baterías en estas subastas en función de la duración de las baterías, ya que los eventos de escasez que el mercado de capacidad debería evitar pueden durar más), especialmente a medida que se agrega más capacidad a la red. Estos avances resaltan una ventaja para quienes pueden ingresar al mercado este año o incluso en años anteriores.

Mercados mayoristas. Este año, los mercados mayoristas han dado una gran sorpresa. A pesar de la reducción de los precios del gas en comparación con 2023, los diferenciales (el precio diario más alto menos el más bajo) en los mercados del día siguiente aumentaron un 17%, en lugar de volver a converger a los niveles anteriores a la crisis de los precios de las materias primas. Sin embargo, el aumento de los diferenciales no fue uniforme en toda Europa. Mientras que los diferenciales diarios medios en el sudeste de Europa alcanzaron los 185 €/MWh, se mantuvieron entre 60 y 84 €/MWh en el suroeste de Europa. Como resultado, las baterías no pudieron beneficiarse por igual del aumento de los diferenciales. Además, los factores que impulsaban los diferenciales diferían significativamente entre países: en el sudeste de Europa, los elevados diferenciales se debían a las continuas olas de calor que provocaron una mayor demanda de energía, mientras que en Europa central (Alemania, Países Bajos, Bélgica y Polonia), los elevados diferenciales se debían a la elevada penetración de las energías renovables, lo que provocaba precios negativos.

El mercado del día siguiente por sí solo no es una fuente de ingresos suficiente; siempre debe combinarse con otras fuentes de ingresos para que los BESS sean económicamente viables. Además, en la mayoría de los países, no es el único mercado mayorista en el que pueden comercializarse baterías. Sin embargo, sirve como un buen indicador de la volatilidad del sistema y muestra que no solo la alta generación renovable es importante para la rentabilidad de las baterías, sino que los altos precios máximos, también impulsados por la alta demanda y las tecnologías más caras, son igualmente importantes. Como la volatilidad impulsa la rentabilidad de las baterías en el largo plazo, este es un resultado inesperado pero positivo para el almacenamiento que ya está en la red y una señal positiva de inversión para el almacenamiento que se implementará.

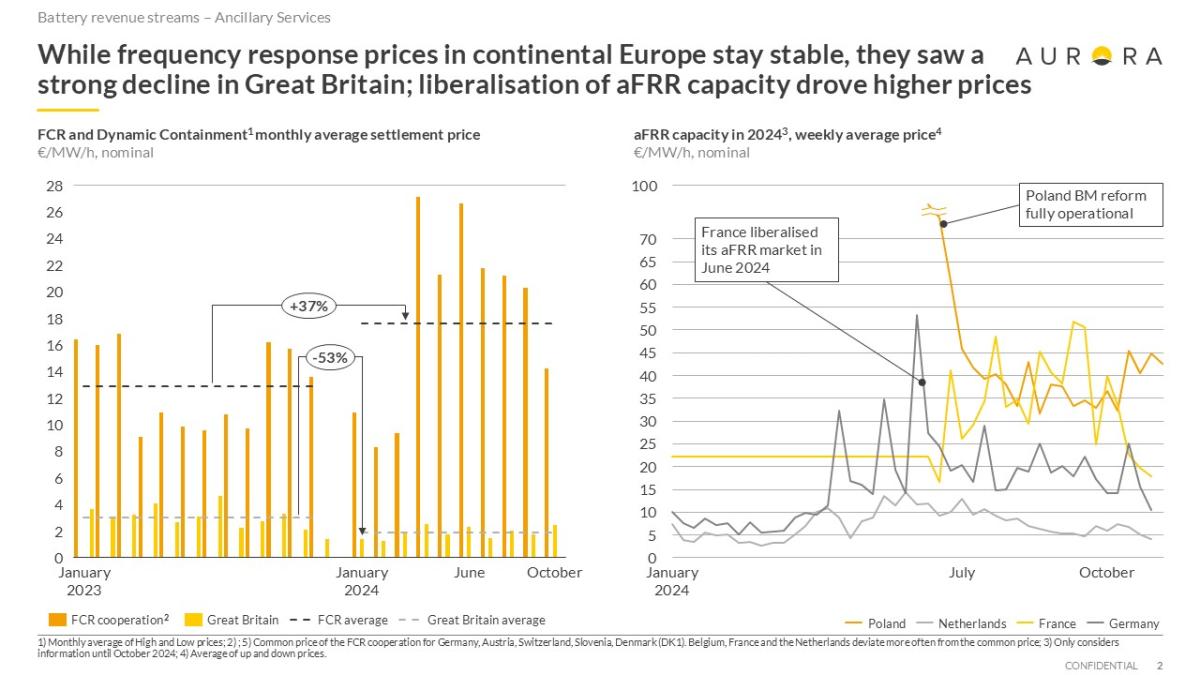

Servicios auxiliares. Una de las principales preocupaciones de la industria es la saturación del mercado, que podría hacer que el almacenamiento existente no fuera rentable. Los servicios auxiliares son propensos a la saturación, ya que estos mercados suelen tener una profundidad limitada de solo unos pocos cientos de megavatios, incluso en mercados más grandes como Alemania. Esto ocurrió en Gran Bretaña a principios de año, lo que deprimió los ingresos generales de las baterías. Sin embargo, sorprendentemente, este no fue el caso en la mayoría de los demás países europeos, a pesar de que ya había suficiente capacidad de baterías en la red.

Los precios de las reservas primarias se mantuvieron estables o incluso aumentaron ligeramente, a pesar de que se ha puesto en funcionamiento más almacenamiento. La razón de esto son los altos diferenciales mencionados anteriormente en los mercados mayoristas. Cuando los diferenciales son altos, las baterías se enfrentan a altos costos de oportunidad si ofertan su capacidad en servicios auxiliares, ya que puede ser más rentable comerciar al por mayor. Dado que se trata de una optimización continua, las baterías solo ofrecen su capacidad para servicios auxiliares si no pueden obtener más ganancias a través del comercio al por mayor. A pesar de la agradable sorpresa de que los mercados no se saturaran, la liberalización y armonización de servicios auxiliares adicionales continuó este año, abriendo nuevas fuentes de ingresos para las baterías. Polonia y Francia, por ejemplo, liberalizaron la adquisición de reservas secundarias, lo que permitió obtener precios atractivos que las baterías podían conseguir.

El año 2024 también ha sido una auténtica montaña rusa para la plataforma paneuropea PICASSO , cuyo objetivo es adquirir energía de reserva secundaria de forma armonizada entre los países. Poco después de unirse, Italia dejó de ser miembro. El algoritmo PICASSO, combinado con el intercambio de energía de reserva secundaria con Austria, donde los precios habían sido mucho más altos, provocó que los precios se dispararan. Sin embargo, después de este incidente, el algoritmo fue mejorado y los acontecimientos recientes sugieren que ahora está funcionando mejor. Dinamarca, los Países Bajos, Eslovaquia y Bélgica se unieron en octubre o noviembre sin problemas significativos. Esta es una señal importante para el almacenamiento, ya que PICASSO proporciona un diseño de mercado y un conjunto de reglas que facilitan la participación de las baterías en comparación con la mayoría de los regímenes anteriores.

Planes de apoyo y subsidios

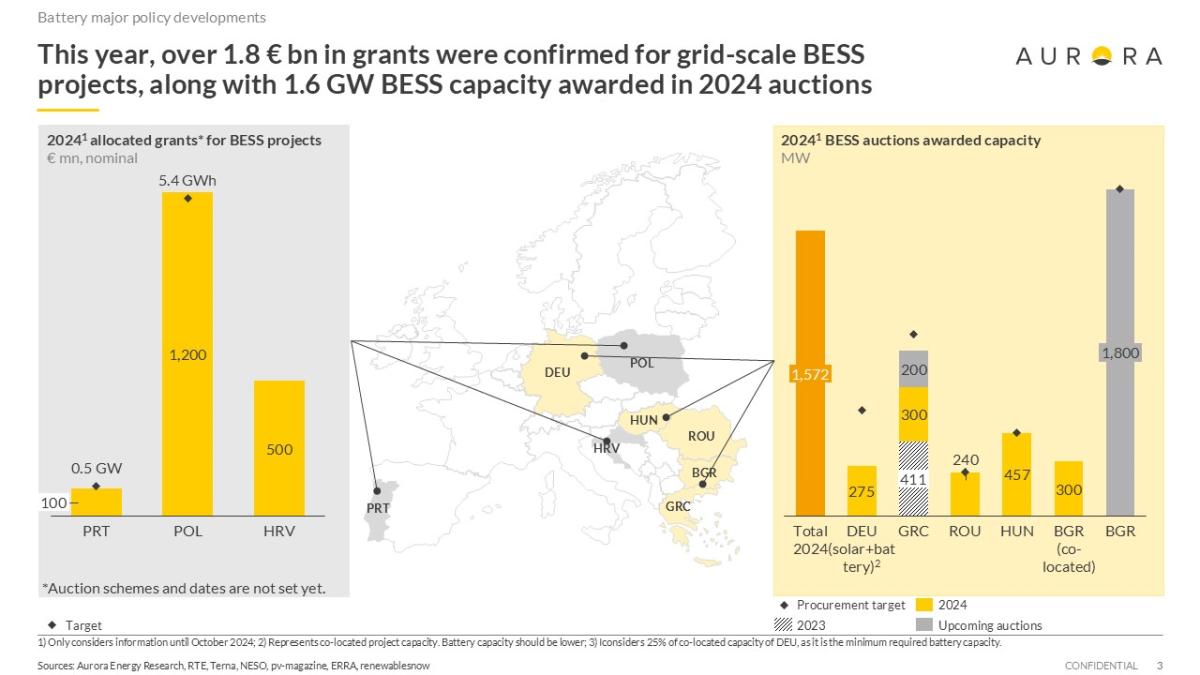

Aunque muchos países ofrecen ahora una justificación comercial viable para el almacenamiento sin subsidios, las políticas de apoyo siguen desempeñando un papel crucial. En 2024 se confirmaron más de 1.800 millones de euros en subvenciones para proyectos BESS a escala de red en toda Europa. Esta financiación complementa los 1,6 GW de capacidad obtenidos mediante subastas durante el año, lo que impulsa aún más el despliegue.

De cara a 2025, el mercado de almacenamiento de energía en baterías en Europa está preparado para un crecimiento significativo. Las diversas fuentes de ingresos disponibles para los operadores de baterías, combinadas con políticas de apoyo y una creciente demanda de energía renovable, crean un entorno favorable para la inversión y la innovación. Un examen minucioso de cómo evolucionan estas fuentes de ingresos ofrece una visión del sistema eléctrico del futuro.

A medida que la era de la demanda constante, la oferta estable y los precios planos llega a su fin y comienza la era de las energías renovables y la volatilidad, los mecanismos de mercado actuales, ya sean los ya establecidos o los recientemente liberalizados, han demostrado ser capaces no solo de adquirir los servicios necesarios para mantener una energía confiable, sino también de señalar la necesidad de implementar más almacenamiento.

Pero en opinión de los analistas de Aurora Energy, las partes interesadas deben permanecer vigilantes y adaptables para enfrentar los posibles desafíos, incluida la saturación del mercado y los retrasos regulatorios. El análisis de las diferentes fuentes de ingresos también ha puesto de relieve que determinar cómo construir un caso de negocios, y si un año determinado fue exitoso, sigue siendo una cuestión muy localizada porque no existe un enfoque único para todos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios