La flexibilización de la Iniciativa de Objetivos Científicos dará un gran impulso al mercado de compensaciones de carbono

La demanda anual de estas compensaciones podría alcanzar los 5.900 millones de toneladas y el valor anual podría superar los 1,1 billones de dólares, según BloombergNEF

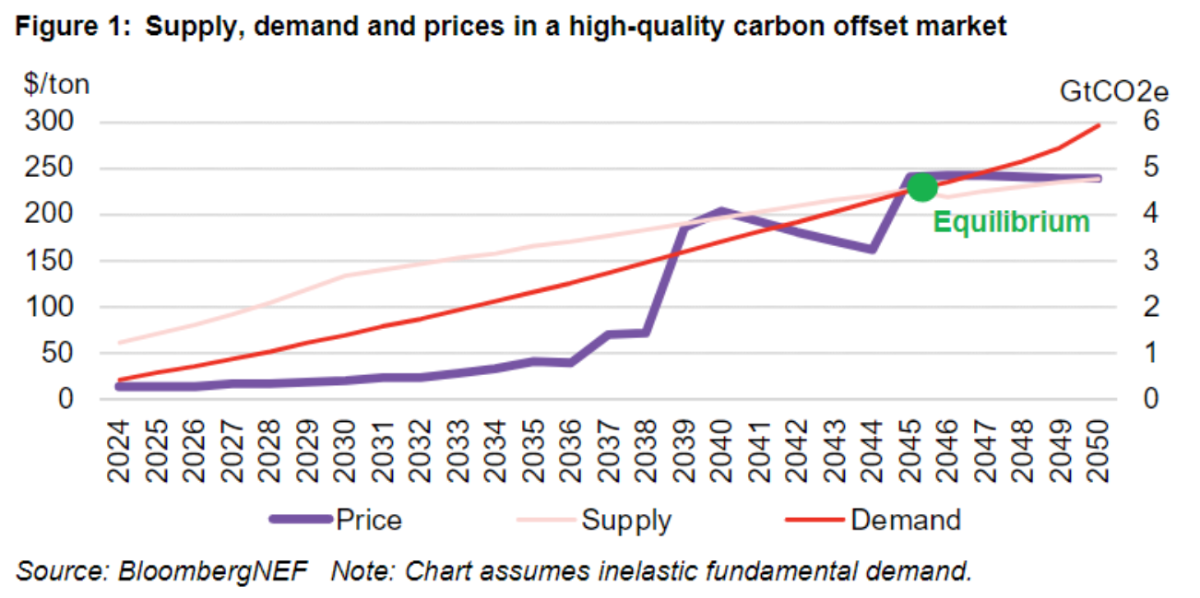

El papel de las compensaciones de carbono, o créditos verificados de reducción de emisiones comercializables, ha sido históricamente limitado, ya que el organismo de normalización respaldado por la ONU - Science Based Targets Initiative o SBTi - restringía su uso para cubrir un pequeño volumen de "emisiones residuales". Su anuncio de permitir un uso más amplio de las compensaciones significa que un mercado voluntario de carbono de alta calidad está un paso más cerca. La demanda anual de estas compensaciones podría alcanzar los 5.900 millones de toneladas, los precios podrían alcanzar un máximo de 243 dólares por tonelada y el valor anual podría superar los 1,1 billones de dólares (Figura 1).

El SBTi reúne al mayor grupo de empresas que han asumido compromisos climáticos en el marco de París. Su decisión de permitir que las empresas utilicen compensaciones de carbono para neutralizar sus emisiones de Alcance 3 -que proceden principalmente de los proveedores, del uso de productos por parte de los clientes y de los viajes de empresa- cambia sustancialmente las reglas del juego. Estas emisiones constituyen la mayor parte de la huella de carbono de una empresa y son las más difíciles de medir y reducir.

Hasta la fecha, casi 3.100 organizaciones han fijado o se han comprometido a fijar un objetivo neto cero en el marco del SBTi, lo que significa que pretenden reducir y compensar totalmente sus emisiones para 2050 o antes. Como parte de su orientación para el objetivo neto cero, el SBTi exige que las empresas reduzcan sus emisiones en toda la cadena de valor al menos un 50% en 2030 y un 90% en 2050. Sólo entonces podrán neutralizar las emisiones restantes con compensaciones de carbono, lo que limita mucho tanto la demanda como la viabilidad a corto plazo de los créditos.

Para las empresas con elevadas emisiones operativas, clasificadas como de Alcance 1 y 2, la orientación del SBTi puede ser alcanzable. Pueden comprar energía limpia -las empresas compraron un volumen récord en 2023-, electrificar sus flotas de vehículos o aplicar medidas de eficiencia para reducir el consumo de energía. Sin embargo, para las empresas con fuertes emisiones de Alcance 3, como las empresas de bienes de consumo, las industriales, las aerolíneas y las energéticas, esto se convierte en una tarea mucho más desalentadora que requiere un cambio completo del modelo de negocio.

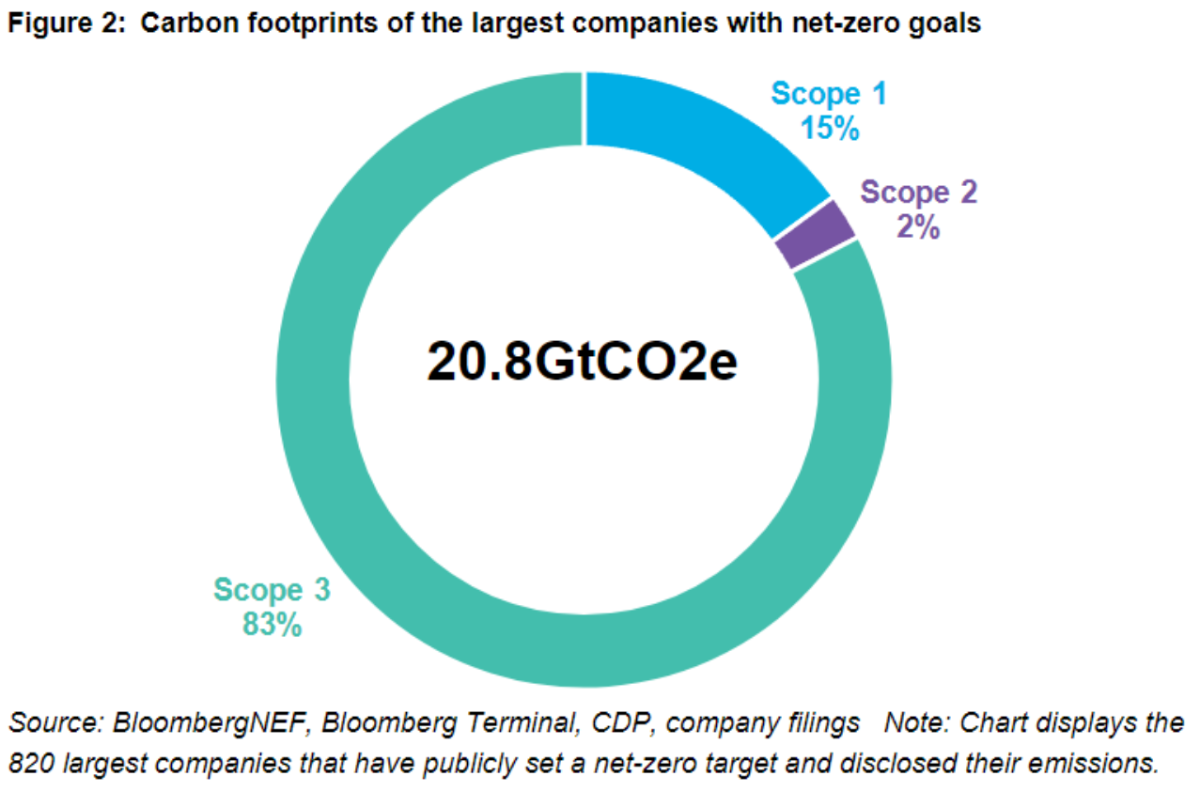

BloombergNEF calcula que la huella de carbono de las 820 mayores empresas con objetivos de emisiones netas cero asciende a 20.800 millones de toneladas equivalentes de dióxido de carbono (GtCO2e). Las emisiones de alcance 3 representan la friolera del 83% (17,2 GtCO2e) de esa huella (Figura 2).

En una encuesta realizada por SBTi en febrero de 2024, más de la mitad de los encuestados consideraron que las emisiones de Alcance 3 -tanto en términos de medición como de reducción- eran el mayor obstáculo a la hora de establecer objetivos de emisiones netas cero. El uso limitado de las compensaciones permitidas para reducir las emisiones fue uno de los principales motivos por los que el SBTi revocó su aceptación de los compromisos de cero emisiones de 140 empresas, al no poder mostrar progresos en sus objetivos. También fue probablemente uno de los principales motivos del último anuncio del SBTi de permitir compensaciones para las emisiones de Alcance 3.

Un mercado de alta calidad****

Mientras se esperan algunos detalles del anuncio de SBTi (hay informes de disensiones dentro de SBTi sobre los cambios), es casi seguro un impulso de la demanda, y eso acercará un mercado voluntario de carbono de alta calidad. En este mercado, la oferta se limitaría a un grupo más pequeño de compensaciones de carbono, pero pueden servir de respaldo legítimo a los objetivos de emisiones netas cero y las empresas podrían confiar mucho más en ellas.

En su informe Perspectivas a largo plazo de las compensaciones de carbono 2024, BloombergNEF calcula que, sin las limitaciones del SBTi, la demanda de compensaciones de carbono en un mercado de alta calidad pasaría de los 164 millones de toneladas equivalentes de dióxido de carbono actuales a 1,37GtCO2e en 2030 (Figura 1). La demanda alcanzaría un máximo de 5,9GtCO2e en 2050. El mercado sufriría un exceso de oferta en los próximos años, ya que la mayoría de los objetivos de emisiones netas cero se encuentran en una fase temprana, la demanda se recuperaría en los últimos años y superaría la oferta en 2046. Los precios de las compensaciones de carbono serían bajos en los primeros años, alcanzando los 20 dólares/tonelada en 2030, pero alcanzarían un máximo de 243 dólares/tonelada en 2046, cuando el mercado se quede sin oferta. Esta cifra es muy superior a las medias actuales, que rondan los 13 dólares/tonelada.

Esto crearía una enorme necesidad de inversión en el lado de la oferta del mercado y en infraestructura comercial para garantizar una liquidez adecuada. BNEF calcula que el valor anual de un mercado voluntario de carbono de alta calidad alcanzaría la asombrosa cifra de 1,1 billones de dólares en 2050, muy por encima de las estimaciones actuales del mercado, que se sitúan en 2.000 millones de dólares.

Próximos pasos****

La decisión del SBTi de permitir las compensaciones para abordar las emisiones de Alcance 3 en el camino hacia el cero neto abre también la puerta a la revisión de sus otras orientaciones. La más controvertida de ellas es la restricción del SBTi para que las empresas sólo utilicen créditos de carbono de eliminación para hacer una declaración de cero neto. Aunque el SBTi se basará en otras iniciativas de integridad para evaluar los proyectos individuales, se ha pronunciado en contra de los créditos de evitación de sectores como la deforestación evitada, las cocinas limpias y la energía limpia. Esto limita mucho la oferta de compensaciones en los primeros años.

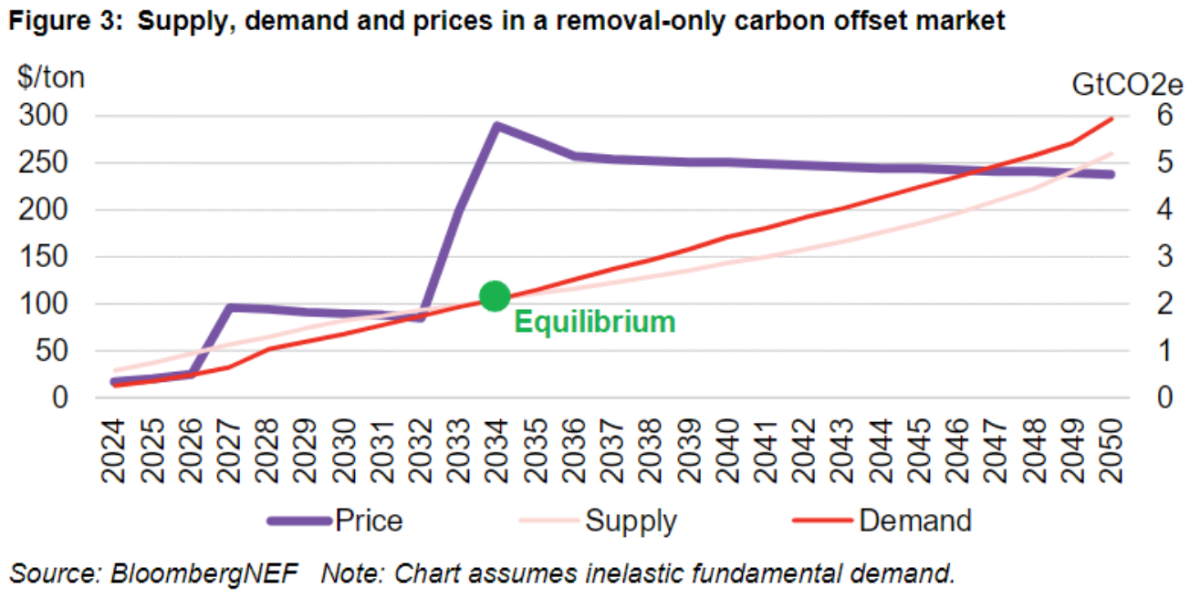

A largo plazo, un mercado basado exclusivamente en la extracción podría tener un mayor impacto. La captura de carbono basada en la tecnología es más fácil de medir, plantea menos dudas sobre su impacto y a menudo puede considerarse más permanente. Sin embargo, la mayoría de las tecnologías de eliminación de carbono, como la captura directa en el aire y la captura y almacenamiento de carbono bioenergético (BECCS), son prohibitivamente caras hoy en día y la oferta es limitada. BNEF calcula que un mercado voluntario de carbono basado únicamente en la eliminación estaría desabastecido en 2034, 12 años antes que un mercado de alta calidad (Figura 3). Los precios se dispararían a 96 $/tonelada ya en 2027 y a 290 $/tonelada en 2034, expulsando del mercado a la mayoría de los compradores. Un mercado exclusivamente de eliminación es la estrella polar del impacto que pueden tener los mercados de carbono, pero sus fundamentos no se basan en la realidad.

El SBTi podría muy bien ajustar su postura sobre los créditos de carbono evitados a largo plazo. Como la voz más alta y autorizada en la acción climática corporativa, su último anuncio sobre las emisiones de Alcance 3 demuestra que escucha a sus electores. Futuras decisiones podrían acercarnos aún más a un mercado voluntario de compensación de carbono de alta calidad.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios