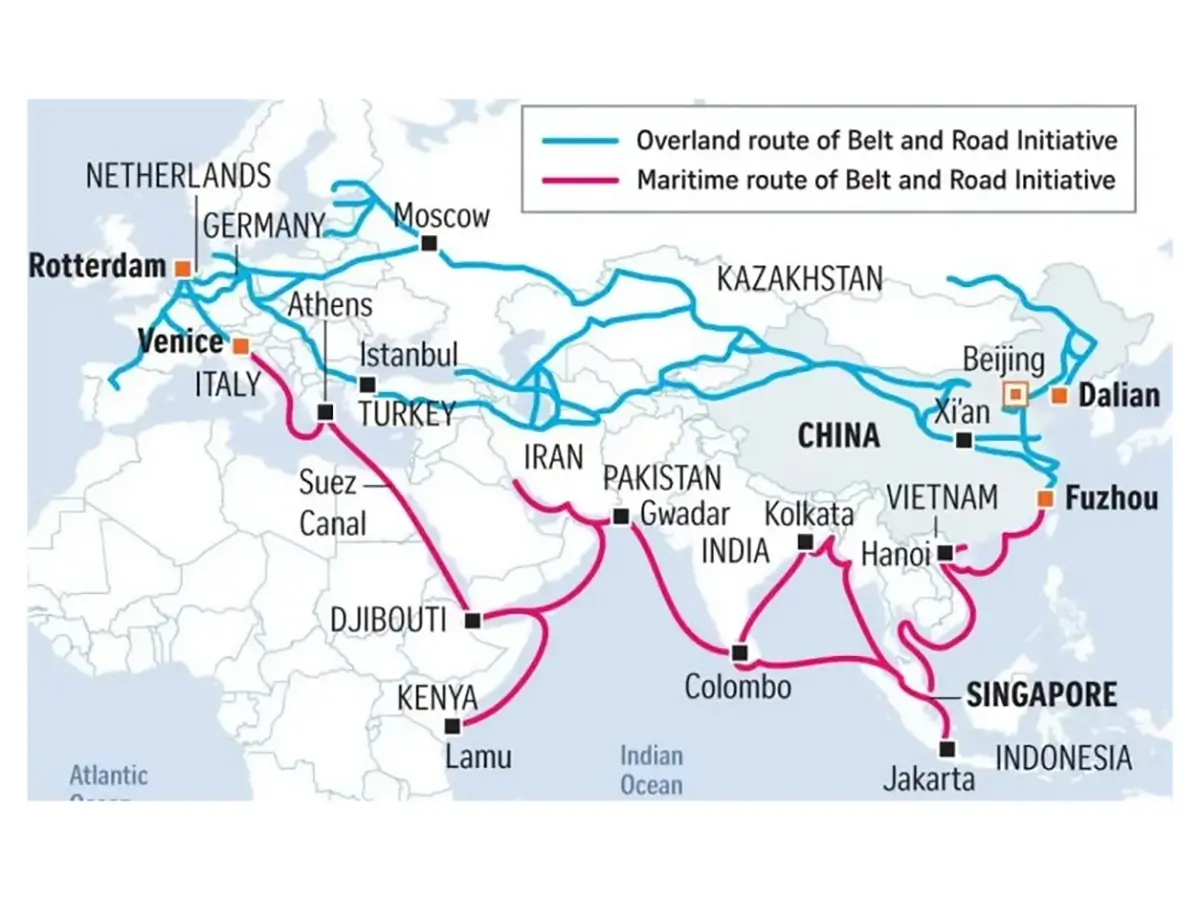

La iniciativa china Belt & Road aporta 128 GW de capacidad energética instalada en el extranjero en 10 años

Las empresas chinas completaron más de 300 proyectos energéticos en el extranjero, a pesar de los desafíos que causaron la cancelación o el aplazamiento de más del 20% de los proyectos

Las empresas chinas han logrado avances significativos en los proyectos energéticos de ultramar de la iniciativa Belt & Road (B&R) durante la última década. Con un valor de inversión estimado en unos 200.000 millones de dólares, más de 300 proyectos han instalado 128 GW de energía, lo que equivale a 1,3 veces la capacidad instalada de Australia en 2022.

Sin embargo, han surgido dificultades que han llevado a la cancelación o el aplazamiento de más del 20% de los proyectos hasta la fecha, según el informe de Wood Mackenzie "Belt & Road at 10: powering on through growing pains".

El informe subraya los importantes logros y retos que las empresas chinas han encontrado en proyectos energéticos en el extranjero durante la primera década de la Iniciativa china Belt & Road (BRI).

Asia se ha convertido en el principal destino de los proyectos energéticos de la BRI, con un 75% de la capacidad total. Entre los proyectos completados, 62 de carbón y 30 de gas representan el 57% de la capacidad total de los proyectos de la BRI. Además, se han completado 199 proyectos de energías renovables, incluidas la eólica, la solar y la hidráulica, que contribuyen al 68% de los proyectos y al 37% de la capacidad. El 6% restante de la capacidad procede de la energía nuclear y de otras fuentes. La cuota de las energías renovables en la capacidad de nueva construcción ha aumentado significativamente, pasando del 19% hace diez años al 47% en 2022.

Según las conclusiones de Wood Mackenzie, Pakistán, Vietnam e Indonesia son los tres principales mercados de proyectos energéticos BRI de un total de 72 países. Los 15 principales mercados totalizaron 103 GW, lo que representa el 80% de todos los proyectos finalizados.

Alex Whitworth, vicepresidente y Jefe de Investigación de Energía y Renovables en Asia-Pacífico de Wood Mackenzie, ha declarado: "A pesar de los progresos, las empresas chinas se han enfrentado a importantes retos, sobre todo en los mercados en desarrollo. De los 481 proyectos BRI supervisados por Wood Mackenzie, 72 fueron cancelados o suspendidos tras su inicio. La mayoría de los proyectos afectados se encontraban en Asia y África, con Asia aportando el 60% y África el 32% de la capacidad total".

Los proyectos cancelados o aparcados tenían una capacidad de 54 GW, que incluían 33 GW de carbón, 12 GW de energía hidroeléctrica, 6 GW de gas, 2 GW de energía solar y 0,4 GW de energía eólica. Los proyectos de energía de carbón fueron los más afectados, principalmente por los cambios de política y la mayor presión política para reducir las emisiones de carbono. La política china de "No a la nueva energía de carbón en el extranjero", anunciada en septiembre de 2021, ha tenido un impacto significativo en la cartera de proyectos de la BRI.

Los proyectos de energías renovables también se enfrentaron a desafíos, con 33 proyectos cancelados o archivados, principalmente debido a riesgos comerciales como la inflación de los costes y las hipótesis financieras demasiado optimistas. Los proyectos solares representaron el 70% de los proyectos renovables afectados.

"Los factores más comunes que llevaron al fracaso de los proyectos en el extranjero fueron los cambios de política y los costes. Las empresas chinas se enfrentaron a más riesgos al desarrollar proyectos totalmente nuevos, con una tasa de cancelación o aplazamiento del 27%, frente a una tasa de fracaso del 9% en proyectos EPC (ingeniería, aprovisionamiento y construcción) llave en mano", añadió Whitworth.

Sin embargo, a pesar de los retos de la política hacia el carbón y la inestabilidad del entorno, las perspectivas de los proyectos energéticos chinos de la BRI en el extranjero se mantienen estables, con una cartera de proyectos estimada en unos 13 GW al año, y un gran potencial al alza para la energía eólica y solar. Los proyectos de energías renovables son cada vez más importantes y representan el 57% de los 80 GW de capacidad prevista. Asia y África seguirán siendo los dos principales mercados, con el 93% de los futuros proyectos.

"La influencia de la BRI en los mercados energéticos está llamada a crecer, con otros 80 GW ya en construcción o en fase de planificación. China está cambiando su estrategia general, por lo que esperamos que se centre más en las energías renovables y que haya más inversiones directas que préstamos bilaterales, como era habitual en los primeros años de la BRI", concluyó Whitworth.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios