Hasta el momento, los ataques a instalaciones energéticas han sido seleccionados cuidadosamente, debido a que el riesgo de escalada y la posibilidad de una crisis energética global han servido como factor disuasorio para los líderes involucrados

Durante la campaña electoral en Estados Unidos, Donald Trump afirmó en varias ocasiones que podría finalizar el conflicto en Ucrania en 24 horas. Por lo general, quienes proponen soluciones simplificadas para problemáticas complejas suelen enfrentar dificultades al implementar sus acciones. Como he mencionado anteriormente, respecto al exmandatario, su objetivo parece estar enfocado en consolidar su legado histórico.

Tras la intervención de fuerzas especiales en el secuestro del presidente de Venezuela, Nicolás Maduro, Trump expresó interés por recibir el Premio Nobel de la Paz. Llegando a la desvergüenza de recibir y hacerlo suyo el premio recibido por Marina Corina Machado. Observen la felicidad que irradia el presidente norteamericano.

Los bombardeos aéreos de Estados Unidos e Israel sobre Irán, bautizados como “Epic Fury” tuvieron su inicio el 28 de febrero de 2026. Irán respondió con ataques contra bases militares estadounidenses e infraestructura en países vecinos de Oriente Medio. El secretario del estado norteamericano de origen cubano, Marco Rubio, en una entrevista en los medios de comunicación menciono lo siguiente “Sabíamos que iba a haber una acción israelí; sabíamos que eso precipitaría un ataque contra las fuerzas estadounidenses, y sabíamos que, si no los perseguíamos preventivamente antes de que lanzaran esos ataques, sufriríamos más bajas”.

Estas declaraciones socavan el derecho internacional de manera flagrante, lanzar una campaña militar sobre un país con la excusa de guerra preventiva. Increíble. Las implicaciones de la guerra no se hicieron notar, aunque luego profundizaré en la energía, el primero que me gustaría destacar es el cierre del espacio aéreo de la región debido al intercambio de misiles y drones.

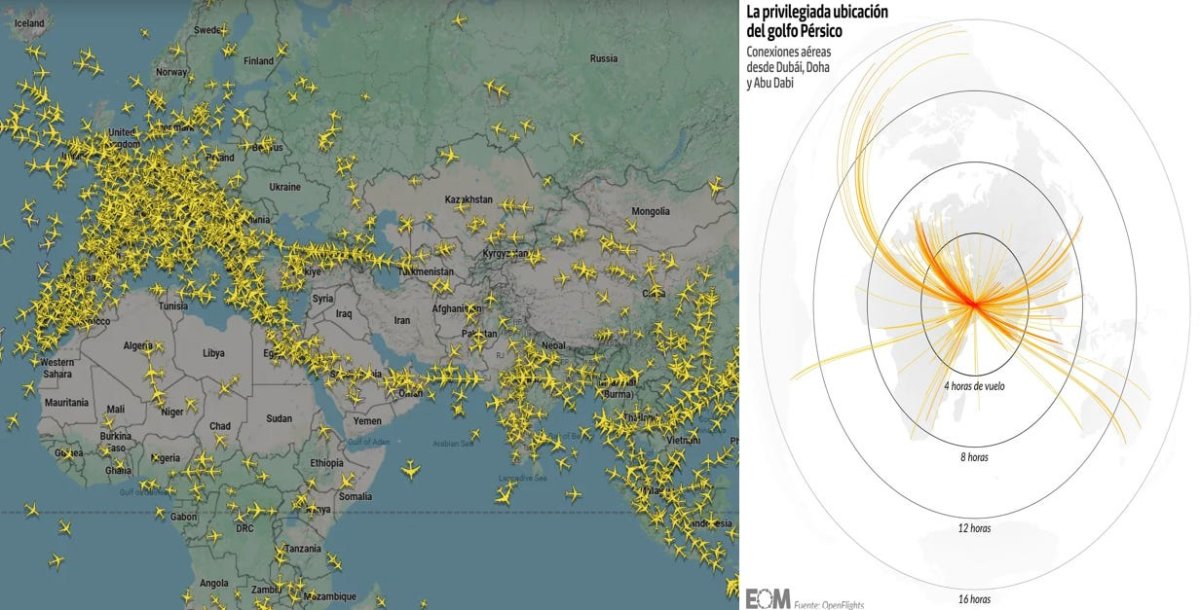

Las monarquías del Golfo como Arabia Saudí, Emiratos Árabes Unidos, Kuwait y Qatar visualizaron en la aviación civil una oportunidad estratégica para posicionarse a nivel internacional. Un ejemplo notable lo constituye el aeropuerto de Dubái, que registra el mayor volumen de viajeros internacionales, alcanzando los 95 millones de pasajeros en 2025. Para lograr este objetivo, han aprovechado dos ventajas principales: en primer lugar, la ubicación geográfica, ya que dos tercios de la población mundial se encuentran a menos de ocho horas de vuelo.

En segundo lugar, el modelo ‘hub and spoke’, el cual establece un aeropuerto central (hub) donde convergen rutas procedentes de diferentes puntos (spokes), permitiendo optimizar el flujo de transporte y rentabilizar conexiones que, de otra forma, serían insostenibles. El año pasado estuve en Tanzania, pero como un vuelo entre Madrid-Tanzania puede no resultar suficientemente rentable debido a la limitada demanda directa; en consecuencia, dicho vuelo realiza escala en Doha, transformando este aeropuerto en un punto neurálgico del tráfico aéreo global.

Situación del espacio aéreo internacional y conexiones aéreas desde el Golfo Pérsico.Fuente: Flight radar 24 y El Orden Mundial

Pero adentrémonos en la energía, ya que, fue precisamente el petróleo y el gas quienes sacaron a los países de la península arábiga de la periferia histórica para situarlos en el centro del mapa geopolítico. Desgraciadamente, la región seguirá gozando de peso estratégico a medio y largo plazo, dado que la dependencia de los combustibles fósiles en la economía mundial no se desvanecerá de un día para otro. Cabe destacar que, aunque la producción de energía renovable en España alcanzó aproximadamente el 56% en 2025, según datos de Red Eléctrica, la penetración de estas fuentes en el consumo energético total —incluyendo los sectores de transporte, industria y residencial— se reduce a menos del 20%. Por lo tanto, cuatro quintas partes de la energía consumida en estos ámbitos provienen de fuentes fósiles.

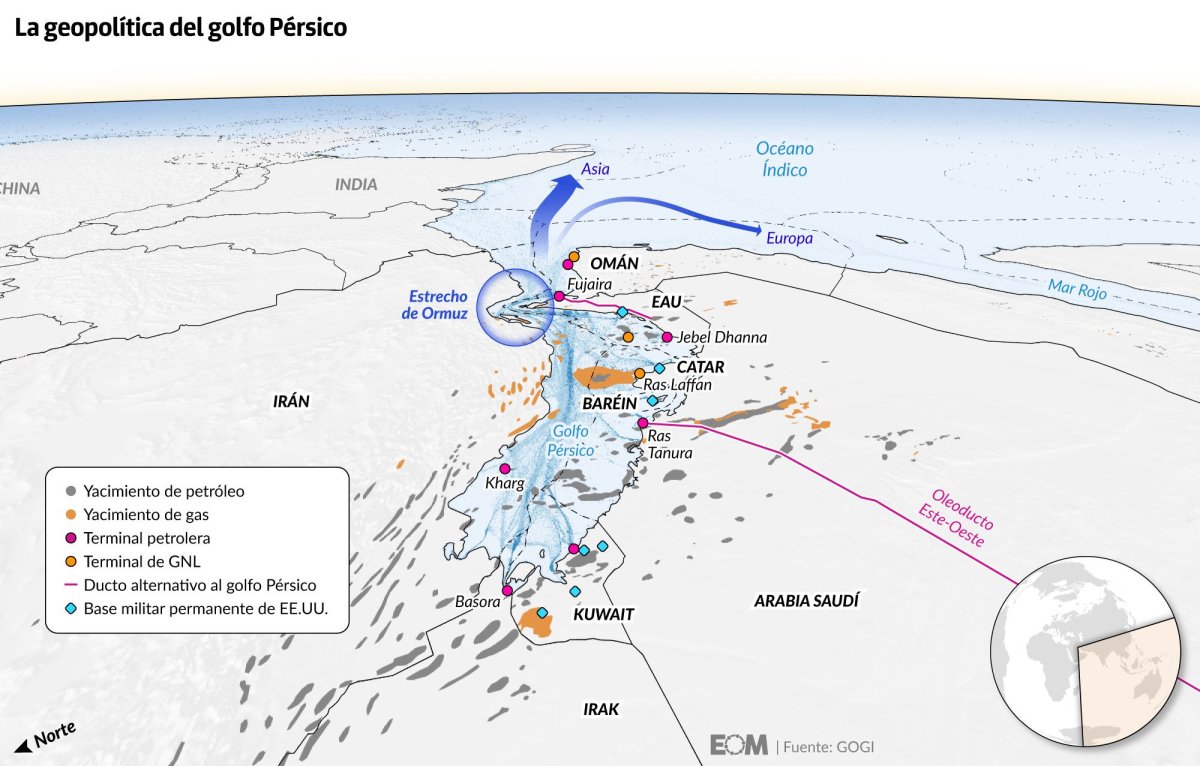

Ormuz, punto estratégico

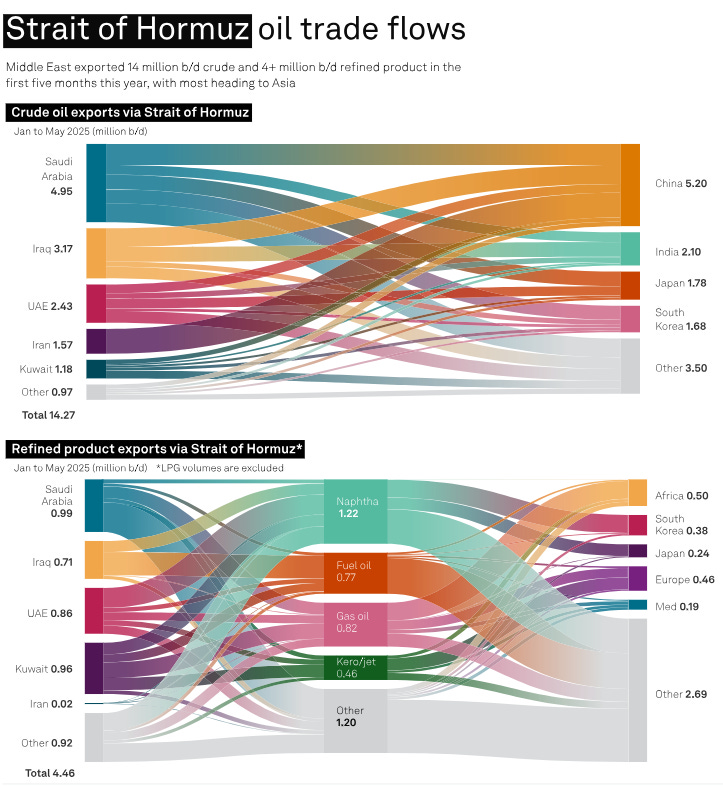

Previo al conflicto en Irán, el 20% del petróleo mundial transitaba por el estrecho de Ormuz, lo que equivalía a aproximadamente 20 millones de barriles diarios. En la siguiente infografía se puede observar la distribución de petróleo por países, así como de derivados de petróleo.

Distribución de exportaciones del Golfo Pérsico.

Este enclave es fundamental como vía de salida desde el Golfo Pérsico hacia el resto del mundo; se encuentra entre las costas de Irán y Omán y tiene solo 34 kilómetros de ancho en su punto más estrecho. En los mapas suele representarse como un mar de entrada, aunque en realidad funciona principalmente como ruta de salida. Por ello resulta útil observar el mapa desde una perspectiva orientada a Asia.

Esquema ilustrativo con la salida internacional del Golfo Pérsico. Fuente: El Orden Mundial

El bloqueo del estrecho de Ormuz llevado a cabo por Irán constituye una consecuencia directa de la denominada guerra asimétrica. Cabe señalar que la población iraní asciende a 93 millones de personas, lo que equivaldría a ser el país más poblado de la Unión Europea. Sin embargo, el principal impacto que Irán puede ejercer sobre Estados Unidos se limita al aumento del precio del petróleo, provocando presión internacional con el objetivo de poner fin a los bombardeos. Actualmente, el mundo atraviesa la mayor crisis de suministro de petróleo registrada, con una pérdida estimada de casi 20 millones de barriles diarios. Las principales crisis históricas de suministro de petróleo incluyen las siguientes:

Cierre del estrecho de Ormuz (actual): -20 millones de barriles diarios

Revolución iraní (1978): -5,5 millones de barriles diarios

Guerra de Yom Kippur (1973): -4,5 millones de barriles diarios

Guerra Irak-Kuwait (1990): -4,3 millones de barriles diarios

Guerra Irán-Irak (1980): -4 millones de barriles diarios

Guerra Rusia-Ucrania (2022): -2 millones de barriles diarios

Cabe destacar que no existe alternativa viable a esta ruta; Irán, Kuwait y Catar exportan toda su producción a través del estrecho, mientras que Irak utiliza esta vía para el 97% de sus exportaciones, Arabia Saudí para el 89%, y Emiratos Árabes Unidos para el 66%. En el oleoducto Este-Oeste de Arabia Saudí, que conecta con el mar Rojo, y otro situado en Emiratos Árabes Unidos que lleva hasta Fujaira, en el golfo de Omán.

Al mismo tiempo, la Guardia Revolucionaria Islámica (CGRI) emitió advertencias a los buques que navegaban por el estrecho, indicando que no se permitiría el paso de ninguna embarcación. Irán esta siguiendo la estrategia de permitir la entrada y salida de los petroleros de sus aliados. Sin embargo, ante cualquier enemigo que quiera entrar por el estrecho están bombardeando con misiles y drones a las embarcaciones. De hecho, 16 petroleros ya han sido alcanzados por drones iraníes desde que comenzó esta crisis.

Asimismo, Irán está minando la zona para generar el miedo a los dueños de los petroleros y encarecer de manera brutal los seguros de los buques que tengan intención de pasar por el estrecho de Ormuz. El The Wall Street Journal publicó un excelente desglose técnico de las capacidades de minas marítimas de Irán en el Estrecho de Ormuz.

En términos análogos, Teherán ha establecido como condición para el tránsito por el Estrecho de Ormuz que las transacciones de dichos crudos se liquiden en yuanes, prescindiendo del dólar estadounidense. Esta exigencia de Irán trasciende lo meramente comercial; representa un esfuerzo deliberado por desvincular el comercio energético del sistema financiero global, tradicionalmente supeditado a la hegemonía del dólar y a los mecanismos sancionadores de Washington.

Asimismo, esta medida incorpora una dimensión geopolítica de gran calado: cada operación ejecutada en moneda china erosiona el monopolio del petrodólar y propicia la consolidación de circuitos energéticos alternativos. Estos ecosistemas financieros permiten estrechar vínculos estratégicos entre naciones sujetas a regímenes de sanciones o alineadas bajo la órbita de influencia de la República Popular China.

Pero los movimientos de Irán no solo quedan ahí, pese a su significativa desventaja militar frente al poder estadounidense e israelí, posee una ventaja estratégica en términos de costos.

Se suele afirmar que las guerras actuales sirven como laboratorios para conflictos futuros, y la guerra en Ucrania ha demostrado cómo la incorporación de drones ha transformado el campo de batalla. Los vehículos aéreos no tripulados han causado daños considerables sin necesidad de exposición directa en el frente. En este contexto, los países destinatarios de misiles o drones iraníes deben desplegar sistemas avanzados de defensa antiaérea.

Los drones Shahed de Irán tienen un coste estimado entre 20.000 y 50.000 dólares, con una carga explosiva de 40 kg. Por contraste, los interceptores PAC-3 cuestan aproximadamente 3,7 millones de dólares; los SM-6, entre 4 y 5 millones; y las municiones THAAD alcanzan los 15 millones de dólares. Esta disparidad implica una relación de costos favorable para Irán de hasta 50 a 1. En estos escenarios, el factor decisivo reside en la capacidad de fabricación rápida por parte de los actores involucrados.

Drones Shahed iranis. Fuente: Wikidepia

Hasta el momento, los ataques a instalaciones energéticas han sido seleccionados cuidadosamente, debido a que el riesgo de escalada y la posibilidad de una crisis energética global han servido como factor disuasorio para los líderes involucrados. No obstante, el 18 de marzo de 2026, Israel llevó a cabo un ataque contra la infraestructura gasística compartida entre North Field (Qatar) y South Pars (Irán), lo que representa una importante escalada en el conflicto con consecuencias relevantes para la estabilidad regional, los mercados energéticos internacionales y la seguridad ambiental del Golfo. No debemos olvidar que la restauración de las plantas industriales tras los ataques pueden tardar meses, por lo que, las ondas sísmicas se sentirán durante semanas en los mercados globales.

Impacto en el GNL

El Campo Norte —denominado South Pars en Irán— está situado bajo las aguas del Golfo, en la frontera marítima entre Qatar e Irán. Esta estructura geológica contiene aproximadamente 51 billones de metros cúbicos de gas recuperable. Por el lado iraní, South Pars alcanza una producción diaria de 730 millones de metros cúbicos de gas, cifra récord registrada en febrero de 2026. Este volumen abastece el 70% del consumo interno de gas en Irán, proveyendo energía a centrales eléctricas, sistemas de calefacción y complejos petroquímicos, fundamentales para mantener la economía iraní bajo sanciones.

A pesar de que los ataques se han centrado en zona iraní, los yacimientos son geológicamente continuos. La presión del yacimiento, la dinámica de extracción y las consecuencias ambientales son compartidas. El yacimiento North Field es fundamental para la industria de GNL de Qatar, que exporta aproximadamente 77 millones de toneladas anuales, cerca de una quinta parte del suministro mundial de GNL.

La respuesta de Irán al ataque en South Pars ha consistido en atacar Ras Laffan (Qatar), lo que genera importantes implicaciones directas. Tal como han señalado el ministro de Energía de Catar y el CEO de QatarEnergy, se ha declarado fuerza mayor en contratos de GNL con Italia, Bélgica, Corea del Sur y China durante cinco años. Como resultado de esta escalada, el 17% de la capacidad de GNL de Catar (equivalente a 12,8 millones de toneladas anuales) ha quedado fuera de operación, obligando a competir en mercados spot para obtener cargas de reemplazo.

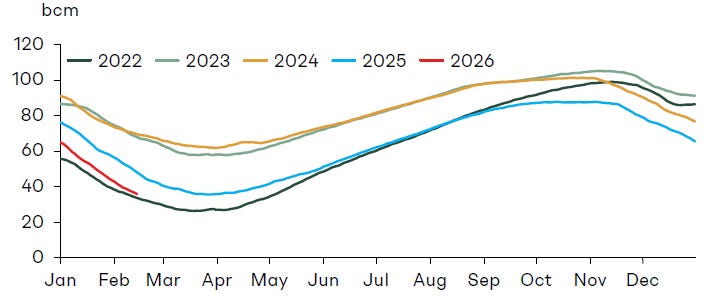

El nivel de ocupación de las reservas de gas en Europa está cerca de su mínimo de los últimos cinco años para esta época del año: 46 mil millones de metros cúbicos a finales de febrero, frente a los 60 mil millones de metros cúbicos de hace un año y los 77 mil millones de metros cúbicos previstos para 2024.

Almacenamiento de gas en territorio europeo en los últimos 5 años. Fuente: AFRY

La bicefalia que impera en esta Guerra de Irán, entre el bando instigador de Israel y Estados Unidos, al disponer de objetivos tan dispares, dificulta el consenso. Las ofensivas israelíes pueden representar un desafío para la administración Trump, que actualmente enfrenta dificultades relacionadas con el impacto de su conflicto con Irán en la economía doméstica de Estados Unidos. Un ejemplo es la situación en la isla iraní de Jark, de 22 km², desde donde una república islámica teocrática, regida por los principios del islam chií, exporta aproximadamente 1,6 millones de barriles diarios. La estratégica ubicación de Jark en el Golfo Pérsico, frente a la región continental iraní, ha favorecido el desarrollo de una red de oleoductos que conecta con los principales yacimientos nacionales, permitiendo la exportación del 90% del petróleo iraní.

El objetivo vital de Israel es eliminar la amenaza a su supervivencia, y ello pasa por destrozar las capacidades económicas de Irán, véase la isla de Jark. No obstante, la administración norteamericana sabe que, si destruyen la isla, Irán no tendría ningún incentivo para buscar una negociación que encauce la situación a la desescalada. Dicho escenario abocaría a Irán a alargar la guerra hasta el fin de sus fuerzas y consecuentemente las tornas nacionales e internacionales se volverán contra Donald Trump. Como he mencionado al inicio, el rasgo de egolatría que mueve a Trump le impedirá perder crédito de cara a la posteridad.

Impacto en Europa

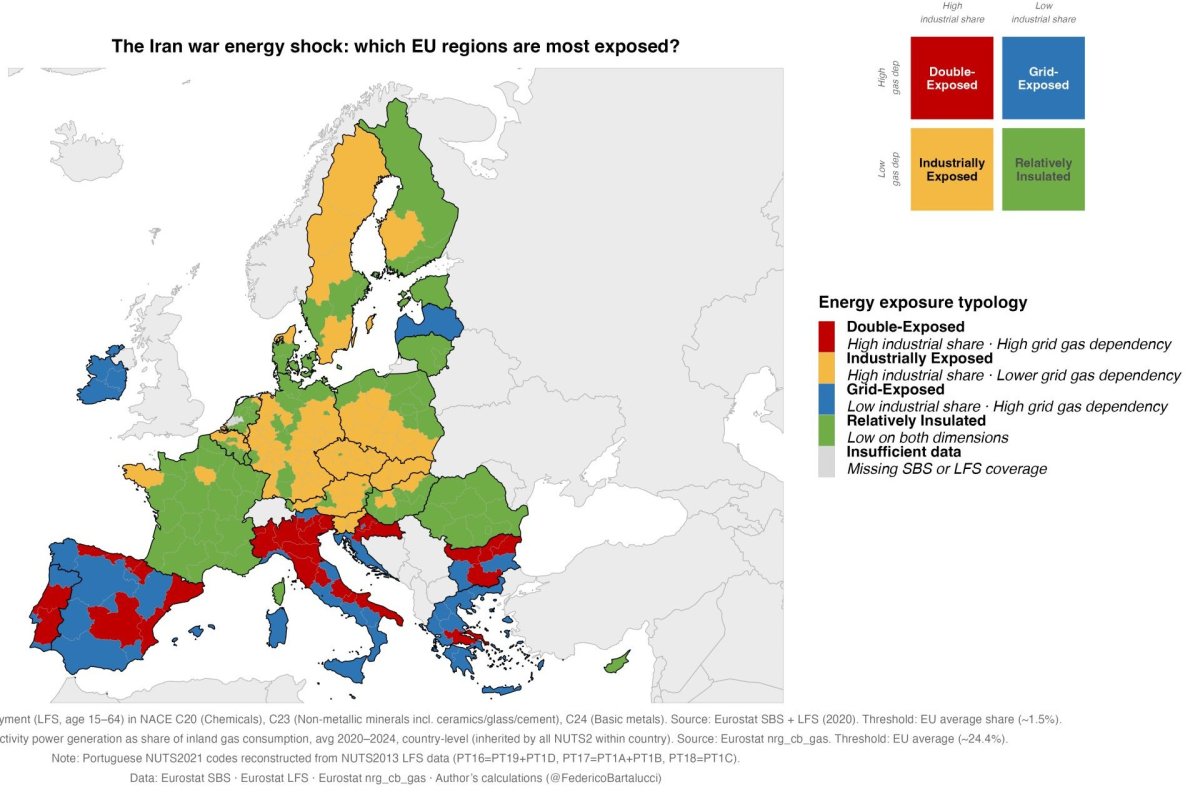

Todo lo descrito hasta el momento parece lejano y ajeno a nosotros, los europeos. Sin embargo, nada más lejos de la realidad, ya que, en un mundo tan interconectado las disrupciones se sienten de igual manera lejos del epicentro. El mapa que aparece a continuación clasifica las regiones de la UE según dos dimensiones: el empleo en la industria manufacturera con alto consumo de gas (productos químicos, cerámica, metales básicos) y la dependencia de cada país del gas natural en materia de electricidad. En conjunto, estas dimensiones reflejan 2 canales de transmisión, los costes industriales y los precios de la energía, lo que genera 4 tipos de exposición regional.

El impacto es asimétrico. Como se puede ver zonas del arco industrial italiano, desde Lombardía hasta el Véneto y Friuli, así como la cornisa cantábrica con Euskadi y Asturias y el levante español, son zonas de dependencia extrema del gas, sufriendo presiones en ambos sentidos. Por poner un ejemplo, el norte de España concentran más del 2,7 % de su fuerza laboral en sectores con alto consumo de gas junto a una dependencia del 28,8 % de la red de gas natural en España.

Exposición al shock energético debido a la Guerra de Irán.

En menor grado podríamos destacar Centroeuropa, con Alemania a la cabeza que industrialmente se encuentra afectada por la situación. Por ejemplo, Renania-Hesse-Palatinado y Düsseldorf presentan algunos de los porcentajes de empleo con mayor consumo de gas en Europa (superiores al 4,4%), sin embargo, la dependencia de Alemania del gas de la red eléctrica se redujo al 18% entre 2020 y 2024, por debajo del promedio de la UE del 24,4%. La transición energética ha debilitado el canal de transmisión de precios de la electricidad, incluso en zonas donde la exposición industrial sigue siendo alta. Por último, cabe resaltar que Francia amortigua de manera más favorable esta crisis por estar sustentado su mix energético en la energía nuclear.

Para el lector europeo esta guerra aterriza las consecuencias en su propia factura de la luz y en su puesto de trabajo. La crisis actual demuestra que la interconexión global es un arma de doble filo que golpea con especial dureza a los centros industriales dependientes del gas natural, justo con las reservas de gas en mínimos históricos y sectores manufactureros clave bajo una presión insostenible. La transición energética se revela aún insuficiente para blindar a la economía frente a las crisis de suministro en Oriente Medio.

Y no debemos obviar que la verdadera batalla no se libra solo con drones, sino en las terminales bancarias. Irán ha transformado un bloqueo físico en el estrecho de Ormuz en un desafío existencial para el sistema financiero occidental al exigir pagos en yuanes. Al desvincular el comercio energético del dólar, Teherán no solo busca aliviar las sanciones, sino que erosiona activamente el monopolio de Washington sobre los circuitos globales de capital. Lo que comenzó como una “guerra preventiva” bajo el nombre de “Epic Fury” podría terminar siendo el catalizador definitivo para un nuevo orden energético liderado por la órbita de influencia china.

El exmandatario se encuentra atrapado en un dilema estratégico: permitir que Israel aniquile la capacidad económica de Irán o mantener un margen de negociación que salve su imagen de pacificador. Si la escalada de precios del petróleo termina por hundir la economía doméstica estadounidense, el sueño de Trump de consolidar un legado histórico y alcanzar el Premio Nobel de la Paz se disolverá entre el humo de los petroleros alcanzados en el Golfo. Al final, la egolatría del líder podría ser el único freno , o el acelerador final, para una guerra que ya ha cambiado las reglas del juego global.

Ager Elorduy Prieto es analista del sector energético. Ingeniero de procesos en la Ingeniería española Sener.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios