Las previsiones del Gobierno de que las emisiones de diésel de la minería australiana ya han alcanzado su pico y comenzarán a disminuir en la próxima década no reflejan la realidad sobre el terreno. Por el contrario, el consumo de combustible sigue aumentando a medida que las empresas mineras buscan rentabilidad en yacimientos cada vez menos productivos, según un nuevo estudio del Institute for Energy Economics and Financial Analysis (IEEFA).

Datos contradictorios

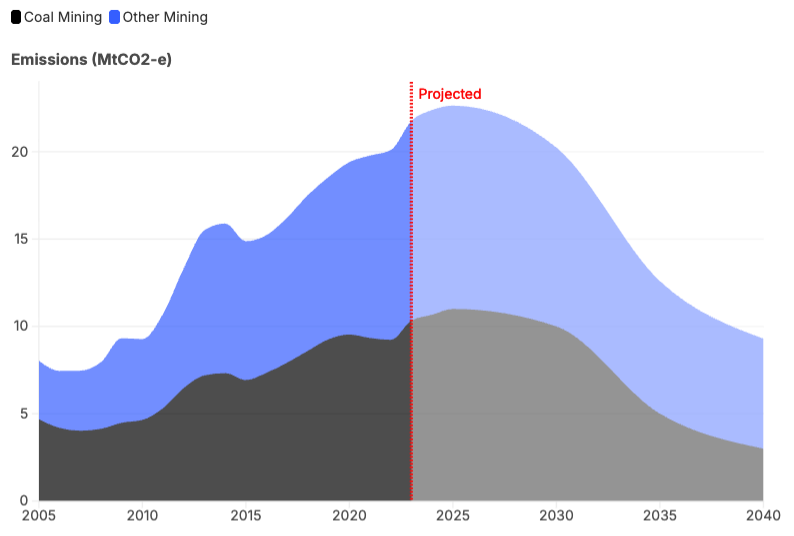

La última proyección federal estima que las emisiones de diésel del sector minero caerán a un ritmo anual del 4,5%, desde una base de 21,7 millones de toneladas (Mt) en 2023 hasta 12,6 Mt en 2035. Sin embargo, en su nuevo informe Reducir las emisiones de diésel de la minería australiana, IEEFA concluye que las emisiones reales del sector están aumentando un 6% anual.

Las mayores reducciones se esperan en la minería del carbón, debido a la caída de la producción y a los efectos del Mecanismo de Salvaguardia federal. No obstante, el cambio hacia una minería de carbón a cielo abierto más intensiva en combustible y el aumento de los strip ratios están impulsando el consumo de diésel y, con ello, las emisiones, señala Andrew Gorringe, analista de finanzas energéticas especializado en carbón australiano en IEEFA.

“Los objetivos climáticos de Australia requieren reducciones profundas de emisiones en todos los sectores de la economía”, afirma Gorringe. “Para que el sector de recursos contribuya, es necesario capturar más emisiones fugitivas de metano del carbón y el gas, pero también —y de forma crucial— lograr reducciones significativas en el uso de diésel por parte de la minería, en todas sus modalidades”.

La minería consume 9.600 millones de litros de diésel al año, lo que genera 22 Mt de emisiones de dióxido de carbono equivalente (CO₂e). En conjunto, la minería del carbón (48%) y del hierro (26%) representan tres cuartas partes de las emisiones de diésel del sector en Australia.

Los factores que socavan las previsiones

IEEFA identifica varios factores que socavan las proyecciones oficiales de emisiones, especialmente en el caso del carbón:

- El giro hacia minas de carbón a cielo abierto más intensivas en diésel, donde el aumento de los strip ratios ha incrementado la intensidad de uso de combustible en un 50% desde el ejercicio 2010-11, una tendencia que se espera continúe. (El strip ratio mide la cantidad de material removido por tonelada de carbón extraído).

- Una regulación que ofrece escasos incentivos para actuar, como los límites de emisiones del Mecanismo de Salvaguardia para minas a cielo abierto y el bajo coste de cumplimiento.

- Proyectos de descarbonización con plazos de implementación muy largos, debido, entre otros factores, a procesos de aprobación extensos y retrasos en la construcción.

- El esquema de reembolso del impuesto al diésel, que aporta al sector minero unos 5.000 millones de dólares australianos al año —incluidos 1.500 millones para la minería del carbón— y desincentiva la inversión en alternativas al diésel.

- Grandes compañías mineras que recortan gastos y aplazan sus planes de descarbonización hasta la década de 2030.

Otros factores disuasorios incluyen la caída de la rentabilidad de las minas, los largos procesos de aprobación, los retrasos en obras y la vida útil corta o incierta de algunos yacimientos, lo que puede hacer antieconómica la descarbonización de las flotas.

Gráfico Tendencia y proyecciones de las emisiones de diésel en la minería

Fuentes: Cuentas Nacionales de Gases de Efecto Invernadero; Proyecciones de Emisiones 2025 del DCCEEW de Australia; IEEFA. Nota: datos reales hasta el ejercicio 2023.

El Gobierno confía en que la caída de la producción de carbón contribuya de forma significativa a la reducción de las emisiones de diésel.

“Los datos históricos no respaldan esa hipótesis”, afirma Gorringe. “Las emisiones de diésel de la minería se han duplicado desde 2011, mientras que la producción de carbón solo creció un 18%. Además, la proporción de carbón extraído en minas a cielo abierto que utilizan maquinaria pesada aumentó un 30% en ese periodo. Las emisiones por tonelada crecieron un 50%”.

“En el contexto de la transición energética, la intensidad de uso de diésel en la minería avanza claramente en la dirección contraria”, añade.

El análisis de IEEFA muestra que el reembolso fiscal al diésel (52,6 centavos por litro) cubre en la práctica el coste de adquisición de los vehículos y equipos diésel fuera de carretera a lo largo de su vida útil. Un solo camión minero de gran tamaño cuesta cerca de 10 millones de dólares, y empresas como BHP y Rio Tinto operan unos 1.500 de estos vehículos en Australia.

“Si las tendencias históricas continúan, las emisiones de diésel podrían aumentar entre un 30% y un 40% (8-10 Mt de CO₂e) de aquí a 2035, lo que dificultaría el cumplimiento de los objetivos sectoriales”, advierte Gorringe.

“Con políticas sólidas, los gobiernos podrían posicionarse como agentes de cambio. En lugar de ello, prevalecen políticas incoherentes e incentivos que perpetúan el uso del diésel”, concluye».

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios