El panorama de la producción de combustibles renovables está cambiando: la oleada de proyectos cancelados recientemente en mercados más consolidados ha sido sustituida por planes para un conjunto más diverso de ubicaciones y tecnologías.

Este mercado emergente incluye el gasóleo renovable y el combustible de aviación sostenible (SAF, por sus siglas en inglés), cuya producción aún se ve dificultada por la disponibilidad de materias primas y los elevados costes. Las nuevas propuestas compensan con creces la capacidad suprimida.

Las grandes petroleras BP y Shell han anunciado recientemente planes para reducir sus grandes proyectos de combustibles renovables. En junio, BP anunció que no seguiría adelante con las unidades de producción de biocarburantes previstas en su refinería de Cherry Point (EEUU) y en su planta de Lingen (Alemania). En julio, Shell paralizó la construcción de su planta de 820.000 toneladas anuales en Rotterdam (Países Bajos) debido a los costes de construcción.

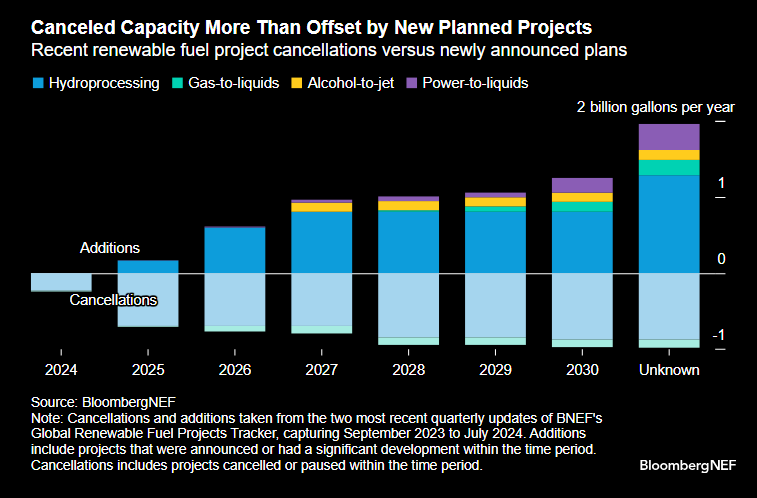

Varias otras empresas han abandonado, pausado o invertido proyectos de combustibles renovables. En las dos últimas actualizaciones trimestrales del Global Renewable Fuel Project Tracker de BNEF, que abarcan de septiembre de 2023 a julio de 2024, casi 1.000 millones de galones anuales de capacidad nominal han pasado al estado de “Pausado/Abandonado”.

La gran mayoría de la capacidad cancelada corresponde a proyectos de hidroprocesamiento. Es la tecnología dominante para producir gasóleo renovable y SAF, pero la disponibilidad de materias primas sostenibles y económicas pesa mucho en la viabilidad de los proyectos.

Mientras tanto, las nuevas incorporaciones registradas por BNEF durante el mismo periodo ascienden a casi 2.000 millones de galones anuales de capacidad. El hidroprocesamiento sigue representando la mayor parte de las adiciones. Sin embargo, se ha anunciado aproximadamente el mismo número de nuevos proyectos de conversión de energía en líquidos que de hidroprocesado, ya que las instalaciones que utilizan esta última tecnología tienden a ser mucho mayores por tratarse de una vía más desarrollada. La conversión de la electricidad en líquidos produce «e-combustibles» a partir de hidrógeno verde y carbono capturado. Estos combustibles no dependen de materias primas biogénicas, lo que reduce el problema.

Los nuevos proyectos están previstos en un amplio abanico de zonas geográficas, como China y Brasil, mientras que las cancelaciones se concentran sobre todo en los mercados más consolidados de Estados Unidos y Europa.

La comparación entre cancelaciones e incorporaciones también indica un cambio estratégico en la preferencia de productos. Mientras que menos de la mitad de las cancelaciones pretendían producir SAF como parte de su gama de productos, todas las nuevas incorporaciones buscan producir el combustible. Esto se debe en parte a la tecnología: las unidades de hidroprocesado tienen una mezcla más diversa entre gasóleo renovable y SAF, mientras que las tecnologías más nuevas, como la conversión de electricidad en líquidos o la conversión de alcohol en chorro, tienden a centrarse más en el SAF.

La creciente distribución de la capacidad prevista, tanto en términos geográficos como tecnológicos, sugiere que los promotores de proyectos están reflexionando más críticamente sobre la ubicación y el calendario de los proyectos, en lugar de abandonar por completo los combustibles renovables.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios