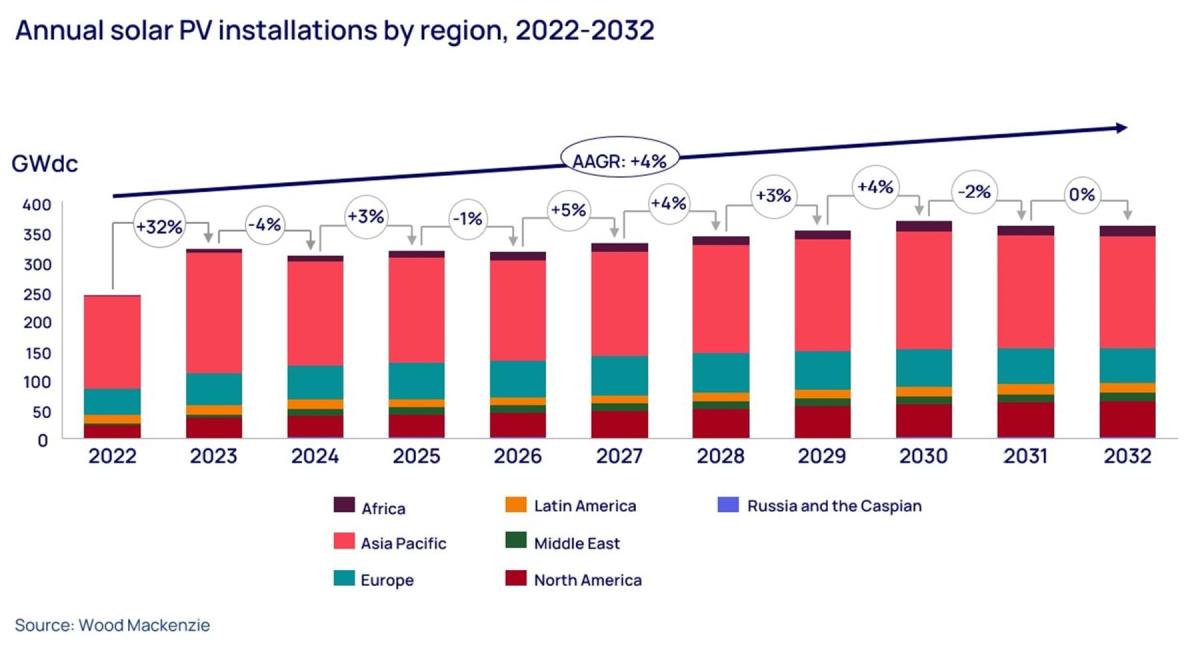

La energía solar continúa su implacable penetración en el sistema energético mundial, impulsada por un fuerte apoyo político, precios atractivos y la naturaleza modular de la tecnología. “Esperamos que este año se instalen más de 320 GWdc de energía solar, lo que representa un aumento del 20% respecto a nuestras previsiones del trimestre pasado. Según nuestras últimas previsiones, las instalaciones mundiales de energía solar aumentarán una media anual del 4% en los próximos diez años”, afirma Juan Monge, analista principal de Energía Solar Distribuida en Europa de Wood Mackenzie.

“Nuestro último informe Perspectivas del mercado mundial de la energía solar fotovoltaica explora las tendencias mundiales y las variaciones regionales en las que se basan nuestras previsiones, ayudando a la industria a comprender mejor este sector tan dinámico y a tomar decisiones más informadas. Rellene el formulario de la derecha para acceder a un extracto gratuito del informe, o siga leyendo para conocer algunos de los aspectos más destacados.

EEUU registrará un crecimiento anual del 52% en instalaciones solares en 2023

Tras una contracción del mercado del 13% en 2022, Wood Mackenzie espera que la industria solar estadounidense crezca un 52% este año, alcanzando casi 32 GWdc de capacidad instalada a finales de 2023. En la segunda mitad del año se instalará la cifra récord de 20 GWdc, superando todos los totales anuales anteriores a 2021. Se espera un crecimiento modesto en la energía solar distribuida, mientras que el segmento de servicios públicos casi se duplicará en comparación con el año pasado.

“Las limitaciones de la cadena de suministro están disminuyendo a medida que más módulos se abren camino a través de los puertos. Y los promotores de energía solar a gran escala, en particular, se apresuran a instalar proyectos antes de que se levante la moratoria del presidente Biden sobre nuevas tarifas en junio de 2024”, explica Monge.

La energía solar residencial estableció un récord trimestral en el segundo trimestre, con 1,8 GWdc de capacidad instalada. En California se instaló la cifra récord de 607 MWdc antes de que se pasara de la medición neta al régimen menos favorable de facturación neta. “A pesar de los récords trimestrales en diez estados, los altos tipos de interés han frenado el crecimiento en mercados más grandes como Arizona y Texas”, matiza Monge.

Las instalaciones solares en Europa siguen acelerándose a pesar de la guerra de Ucrania ****

La actividad de las subastas estuvo muy apagada durante 2022 debido a los bajos precios máximos de las ofertas en relación con el aumento de los precios de los equipos. Pero la participación en las subastas en Europa ha empezado a aumentar de nuevo. Hubo niveles récord de suscripción, adjudicándose 1,7 GW de capacidad solar en la última licitación del gobierno alemán en agosto.

“Las continuas rondas de licitaciones en todo el continente, junto con el crecimiento de los PPA, garantizarán un sólido crecimiento de la capacidad en los próximos años. Mientras que los centros de PPA de España y los países nórdicos seguirán incentivando la construcción, los mercados emergentes de Europa del Este tienen un gran potencial”, dice Monge.

Mientras tanto, el segmento de la energía solar distribuida está experimentando un crecimiento explosivo desde el inicio de la guerra en Ucrania. Aunque las subidas de los tipos de interés y las presiones inflacionistas están limitando ligeramente las instalaciones en algunos mercados, la economía de los sistemas sigue siendo muy atractiva debido al aumento estructural de los precios minoristas de la energía.

La preocupación por la seguridad energética también está impulsando el interés por la construcción de sistemas solares en tejados. Alemania seguirá siendo el líder indiscutible de la energía solar distribuida durante esta década, con la instalación de tanta capacidad residencial y de C&I como los tres mercados europeos siguientes juntos.

Los países se apresuran a localizar las cadenas de suministro de tecnología solar ****

Desde los países de la UE hasta EEUU, India, México o Indonesia, los países están elaborando estrategias para establecer cadenas nacionales de suministro de tecnología solar. Mientras EEUU y la UE intentan minimizar su dependencia de China, potencias manufactureras como India y México ven la oportunidad de satisfacer la creciente demanda nacional e internacional de componentes de tecnología solar.

EEUU lidera el pelotón en cuanto a anuncios de fabricación solar. Si todos ellos se materializaran, la producción de fabricación solar en el país se multiplicaría por diez en sólo tres años.

Pero los retos persisten. “Para que el crecimiento de la instalación siga siendo sólido, hay que superar varios retos. Los cuellos de botella en la capacidad de la red están aumentando en todas las regiones. En Chile, la elevada penetración de las energías renovables en una red limitada ha provocado altos niveles de restricciones y una intensa contención de los precios en el mercado mayorista”, explica Monge.

Y concluye: “En Europa se están produciendo acontecimientos similares, con descensos en los precios de captura (los precios que los proyectos solares ganan realmente en los mercados mayoristas) en España que han superado a todos los mercados europeos en el primer semestre de 2023. Los niveles récord de instalación fotovoltaica y la limitada capacidad de interconexión seguirán poniendo a prueba la economía de los proyectos en los próximos años”.

Fuente: Wood Mackenzie

galan

14/10/2023