Los costes de adquisición de clientes de energía solar residencial en EEUU aumentarán un 40% en 2026 antes de descender gradualmente

Los instaladores están adoptando modelos de valor de vida del cliente a medida que el mercado se adapta a un panorama posterior al crédito fiscal a la inversión

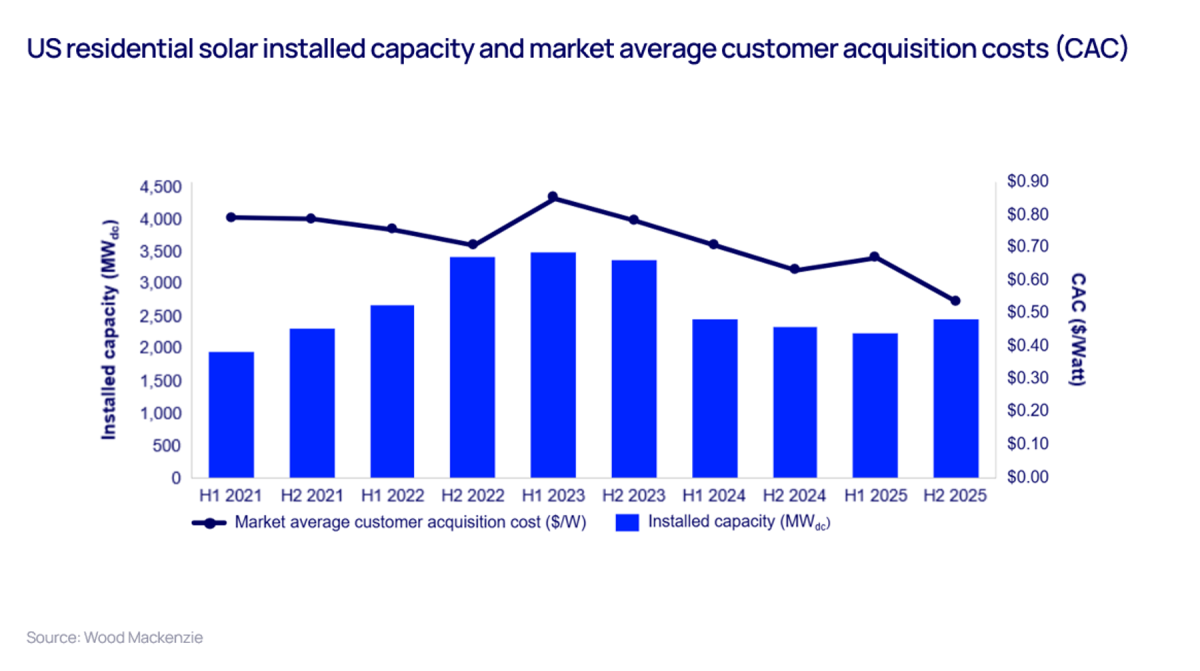

Tras alcanzar un mínimo de cinco años de 0,60 $/W en 2025, los costes de adquisición de clientes (CAC) en el sector solar residencial están preparados para aumentar un 40% hasta 0,84 $/W en 2026, según el último informe de Wood Mackenziesobre el coste de adquisición de clientes en energía solar distribuida en EEUU para 2026. Este incremento refleja los efectos en cadena de la expiración del crédito fiscal de inversión de la Sección 25D y un mercado en contracción que está obligando a los instaladores a competir de forma más agresiva por un menor número de clientes.

“La caída del CAC el año pasado fue, en cierto modo, una anomalía”, afirma Max Issokson, analista de investigación de energía solar distribuida en EEUU de Wood Mackenzie. La inminente expiración del crédito fiscal de inversión (ITC) de la Sección 25D a finales de 2025 provocó un aumento de la demanda, ya que los propietarios se apresuraron a asegurar el crédito fiscal federal del 30% antes de que terminara el año. “Este efecto de adelanto permitió a los instaladores reducir temporalmente los presupuestos de ventas y marketing mientras seguían llenando sus carteras de proyectos”, añade.

Combinado con eficiencias operativas derivadas de herramientas de venta impulsadas por IA y plataformas digitales, el CAC cayó un 10% respecto a los niveles de 2024.

Sin embargo, 2026 cuenta una historia diferente. “Con el mercado solar residencial previsto para contraerse un 19% tras el fin del ITC, los instaladores se enfrentan a una mayor competencia por una base de clientes en disminución”, dice Issokson. “Los presupuestos de marketing vuelven a aumentar, y las empresas están invirtiendo en cambios operativos: están transformando sus equipos de ventas desde modelos centrados en préstamos hacia productos de propiedad de terceros y arrendamientos prepagados, y diversificando su oferta para incluir baterías, cargadores para vehículos eléctricos, tejados y otros servicios relacionados”.

El cambio hacia modelos de valor de vida del cliente impulsa los costes a corto plazo

En el entorno posterior a la Sección 25D, los instaladores más innovadores están abandonando el modelo tradicional de venta única centrado solo en la energía solar en favor de enfoques basados en el valor de vida del cliente (CLV). “En lugar de considerar que los ingresos terminan con la instalación, estas empresas están construyendo ecosistemas multiproducto diseñados para generar recomendaciones, ventas adicionales de almacenamiento y compras recurrentes a costes de adquisición significativamente menores que la captación de clientes ‘en frío’”, explica Issokson.

“Estas inversiones estratégicas —como plataformas de interacción con clientes, sistemas de recomendación y diversificación de productos— aumentan los costes de adquisición a corto plazo, pero posicionan a las empresas para extraer valor de los clientes durante muchos años. El beneficio llegará después de 2027, cuando estos sistemas maduren y comiencen a generar ventas adicionales a menor coste”, afirma el analista de Woodmac.

A medida que el sector adopta estos enfoques CLV, más instaladores también se alejarán de modelos de ventas completamente externalizados hacia una adquisición de clientes integrada verticalmente. Sin el colchón del ITC del 30%, algunos instaladores ya no pueden permitirse trasladar los costes de altas comisiones, leads caros y modelos de ventas intensivos en comisiones sin perder competitividad en precios.

“Esta presión sobre los márgenes está forzando un replanteamiento estratégico en toda la industria, favoreciendo a los instaladores integrados verticalmente con equipos de ventas internos. Estas empresas no dependen de leads cada vez más caros, controlan la experiencia y los datos del cliente, y pueden amortizar más fácilmente los costes de adquisición entre múltiples productos y servicios”, dice Issokson.

Energía solar comunitaria: un panorama de CAC más favorable

Mientras los instaladores residenciales se preparan para un 2026 complicado, el segmento de energía solar comunitaria avanza en dirección contraria. Los costes de adquisición de suscriptores cayeron un 12% en 2025 hasta una media de 69 $/kW, a medida que los desarrolladores perfeccionaron sus estrategias de captación y se beneficiaron de una mayor madurez del mercado.

Wood Mackenzie espera que esta tendencia a la baja continúe, con una reducción adicional del 18% en los costes de adquisición de suscriptores hasta 2030.

Sin embargo, persisten desafíos, especialmente en los clientes de ingresos bajos a moderados (LMI). Adquirir estos clientes cuesta un 34% más que los suscriptores residenciales no LMI, debido a los recursos adicionales necesarios para campañas específicas en un mercado limitado, la verificación de ingresos y mayores tasas de abandono.

“A medida que las normativas estatales aumentan la proporción de capacidad destinada a estos clientes, gestionar estos costes elevados será cada vez más crítico para la rentabilidad de los proyectos”, señala Issokson.

La consolidación del mercado, las estrategias de marketing digital y las intervenciones regulatorias son los principales impulsores de la reducción de costes prevista. Los estados que han implementado la facturación consolidada —donde los créditos solares aparecen directamente en la factura eléctrica— reportan mayor satisfacción del cliente y menor abandono en comparación con sistemas de doble facturación.

“Por su parte, los procesos estandarizados de verificación de ingresos y los programas de inscripción automática con opción de baja (“opt-out”) muestran potencial para simplificar la captación de clientes LMI y reducir las cargas administrativas”, concluye Issokson.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios