La COVID 19 ha tenido un profundo impacto en el mercado eléctrico español provocando un efecto dominó con la caída de la demanda, los precios del gas, del CO2 y de los precios en el pool. Todos ellos han sufrido una disminución drástica, incluso por debajo del LCOE de la eólica y la solar. Pero ¿es esto un problema o el comienzo de una tendencia? La consultora Ekon Strategy Consulting asegura en su informe 'Spanish wholesale electricity price dynamics' que si no se toman medidas regulatorias, esos bajos precios pueden continuar en los próximos años.

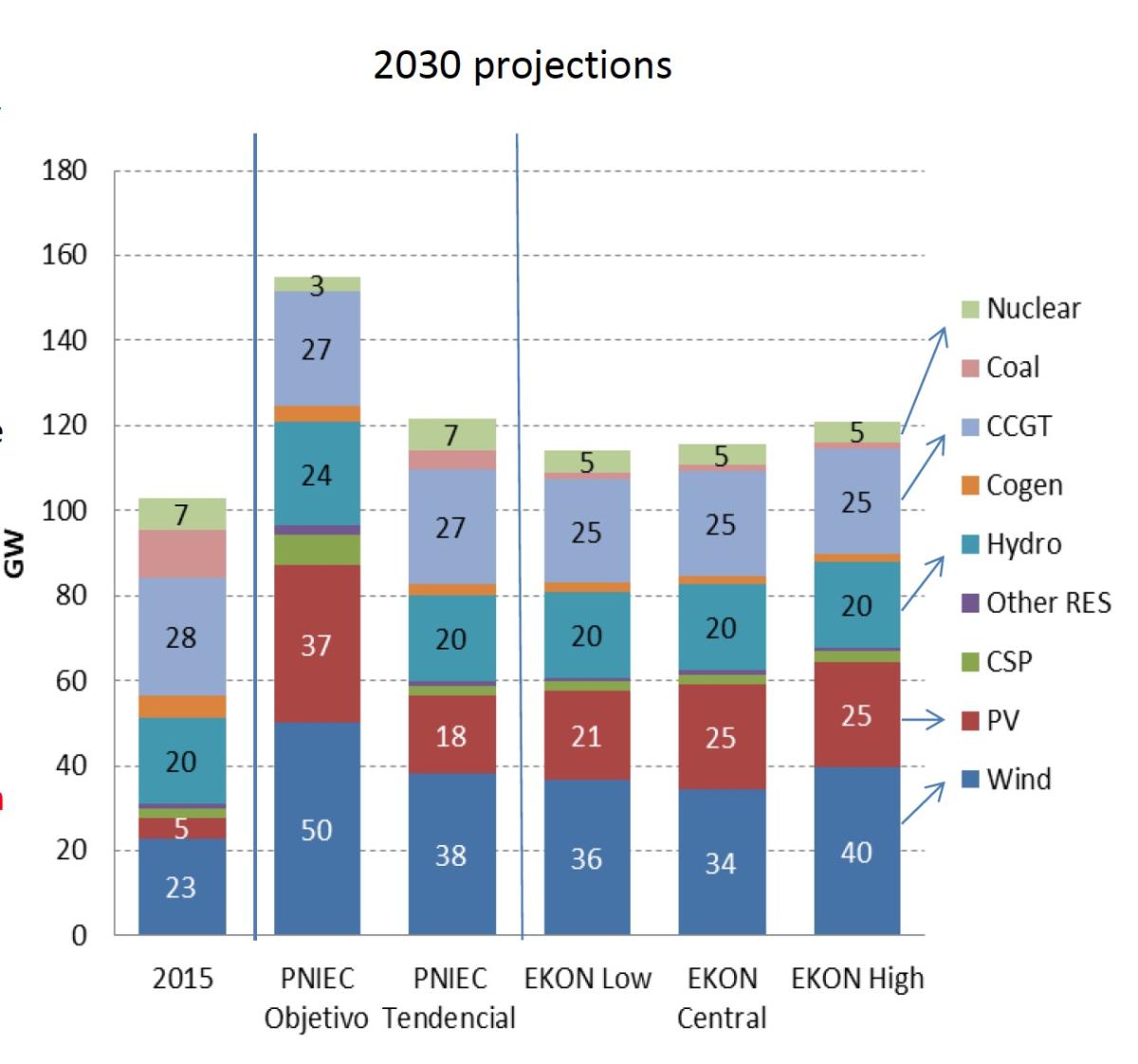

También se pregunta cuánto más pueden caer los precios, qué medidas se pueden tomar para proteger contra el riesgo de 'canibalización' y si el PNIEC debería haber revaluado sus objetivos de fotovoltaica y eólica para 2030, entre otras. Su análisis señala que es posible que los precios se recuperarán y que la incorporación de nueva capacidad renovable continuará, aunque a un ritmo un poco más lento.

Lo que sí queda claro es que la incorporación progresiva de las renovables en el mix eléctrico afectará a los resultados del mercado, provocando a la vez una reducción de su remuneración cuánto más produzcan. El informe contiene sus previsiones de precios (previsiones de precios mayoristas y precios capturados eólicos y fotovoltaicos) de tres posibles escenarios.

Además se debe tener en cuenta las previsiones de crecimiento de la demanda para los próximos diez años, que en el peor de los escenarios se prevé una caída de 8 puntos y en el mejor una subida de 4,3 puntos para 2020-21, así como el del precio del petróleo y del carbón internacional, tomando como referencia los del último informe del Banco Mundial. También Ekon incluye como referencia los precios del CO2, que se establecen en 25 €/tCO2 o según señala el último World Energy Outlook de la AIE.

La solución económica sería disminuir la penetración de la energía fotovoltaica para que el precio no caiga por debajo del coste nivelado de electricidad (LCOE), dice el informe. Hay que tener en cuenta que la generación renovable está inversamente correlacionada con los precios spot.

Además, señala que la programación de la generación nuclear ha demostrado ser flexible, cuando el precios spot caen por debajo de ~15 €/MWh. En el caso de los ciclos combinados, siguen conservando el papel de equilibrio a la hora de marcar los precios en horas punta con la hidroeléctrica flexible ofreciendo a la próxima tecnología flexible más cara, es decir, a los ciclos.

Pero ¿qué pasa cuando los costes de la generación convencional caen? Si el coste de generar con gas cae, causado por una disminución en el precio del gas natural o el coste del CO2, los precios en todas las horas de generación fotovoltaica también caerán. Según el informe, la nueva capacidad fotovoltaica no podría sobrevivir con la misma cantidad de horas a precios muy bajos, por lo que la penetración de la fotovoltaica debe reducirse para que el precio impulsado por esta tecnología no caiga por debajo del LCOE.

Según Ekon, el porcentaje de precios bajos tiene que caer lo suficiente como para que el precio realizado se estabilice en el LCOE, pero esto a su vez provocará que el mercado de nueva capacidad absorba menos fotovoltaica que antes. Por eso, propone revaluar los objetivos del PNIEC para 2030 y sobre todo, el sistema de incentivar y fomentar su desarrollo.

En su opinión, las subastas para nueva capacidad solo debilitarán el mercado comercial y estarán abiertas a desafíos legales por discriminación, por eso, proponen que es mejor utilizar un mercado para certificados verdes negociables con objetivos firmes y abiertos a todos, con un bonus sobre el posible "dinero perdido" incluso si se exceden en los puntos de saturación. Esta opción garantizaría que todos los inversores, antiguos y nuevos, estén protegidos de la inevitable caída del precio de la electricidad.

Pese a todo, la consultora sigue siendo optimista de que la rentabilidad de las energías renovables será satisfactoria. Pero también consideran que hay que cambiar las condiciones del mercado (restricciones de la red y la planificación, la "bancabilidad" del proyecto, la liquidez de los PPA, etc.) para que sean las adecuadas para alcanzar los objetivos agresivos del gobierno incluidos en el PNIEC.

De hecho, predice que el apuntamiento de la solar pasará de positivo a descendente a entre -5% y -12% (en promedio) en los próximos años. El diferencial de precios de la eólica caerá menos.

Miguel

22/05/2020