La demanda potencial de hidrógeno bajo en carbono (verde o azul) del sector de refino mundial podría alcanzar los 50 millones de toneladas por año (Mtpa) para 2050, dice Wood Mackenzie.

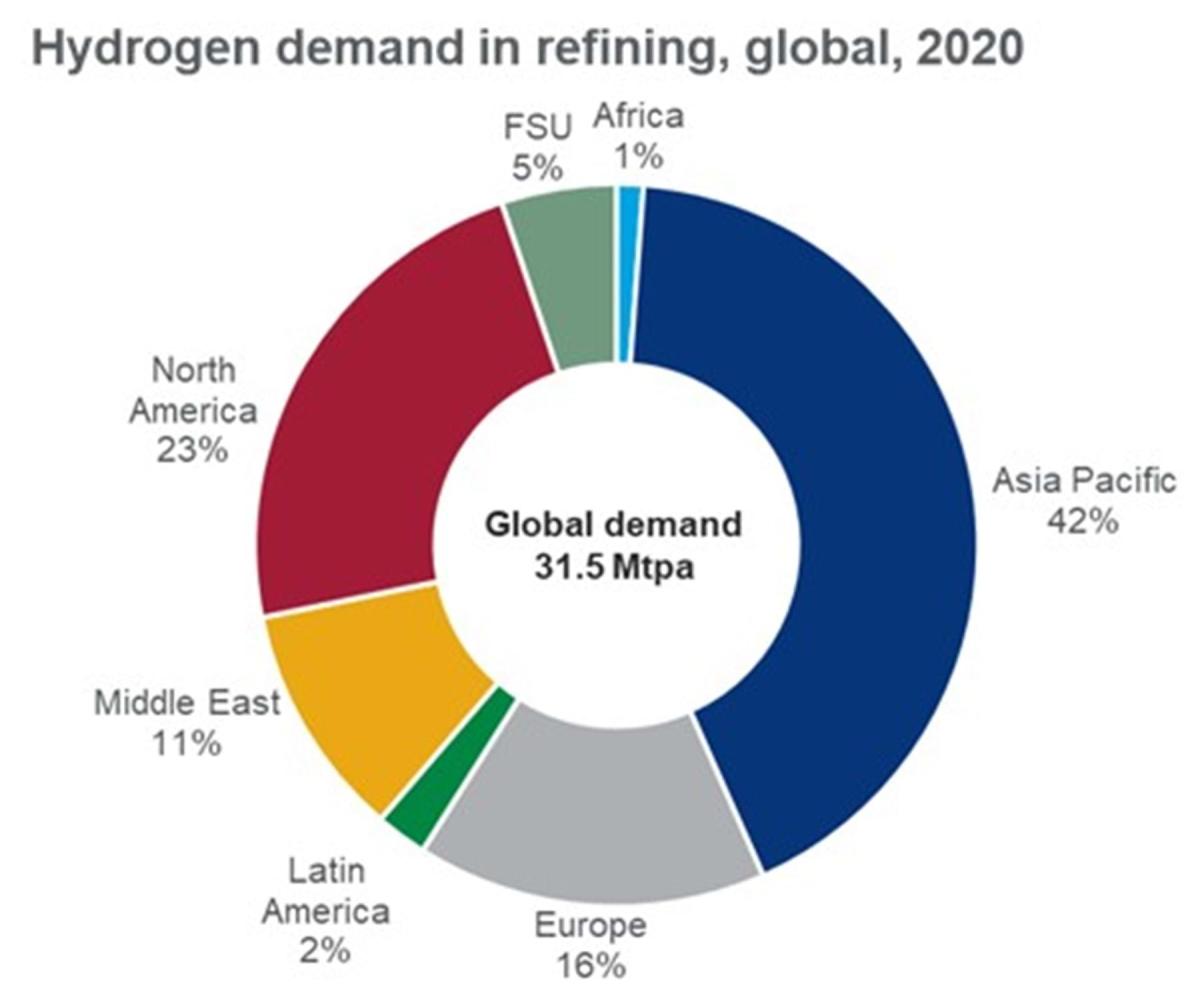

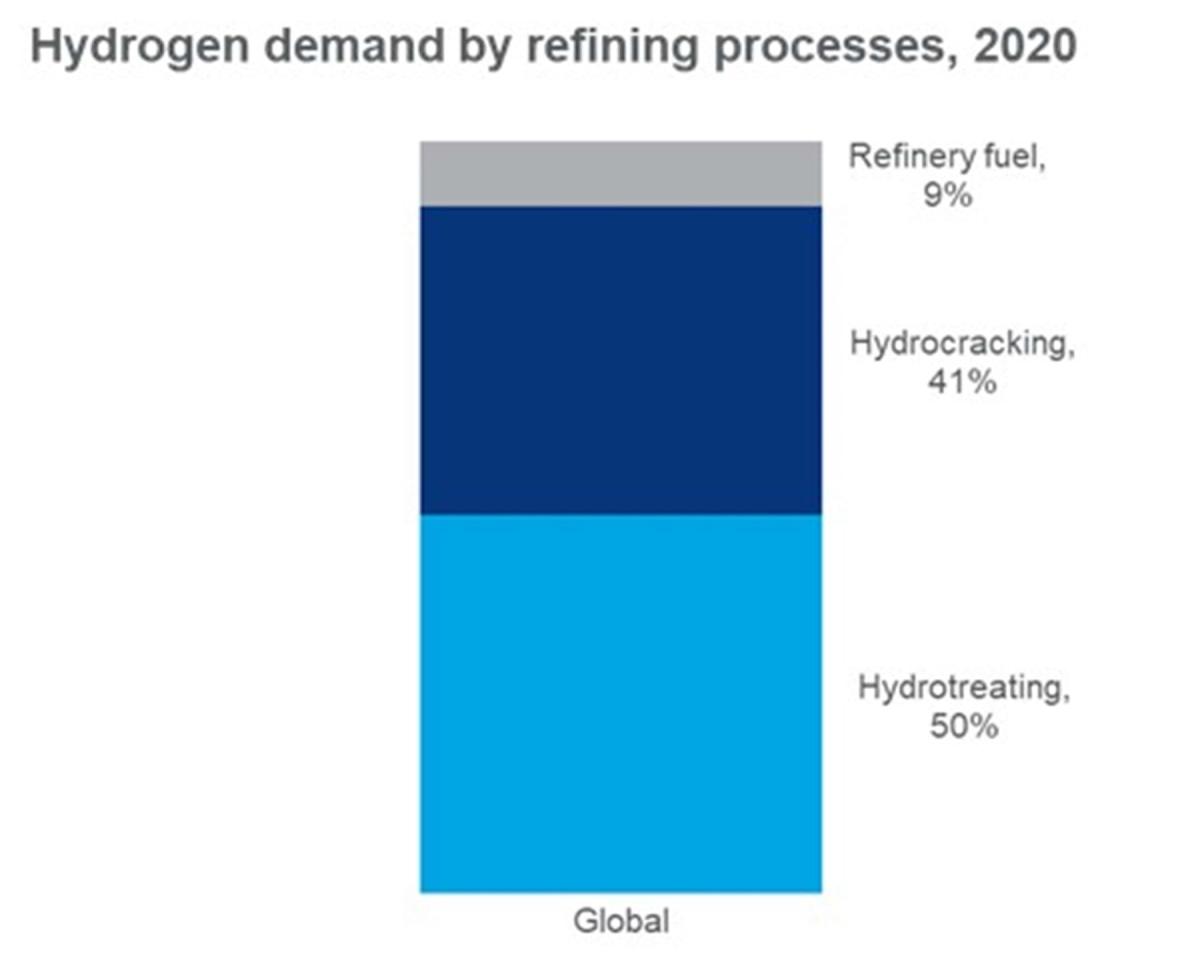

El refino de petróleo es uno de los mercados más grandes para el hidrógeno, representando alrededor de 32 Mtpa o 30-35 % de la demanda mundial de hidrógeno en 2020. El hidrotratamiento y el hidrocraqueo son los principales procesos de refinería que consumen más del 90 % del hidrógeno en el sector, y son utilizados para reducir el azufre de los productos terminados y para aumentar el rendimiento de los combustibles para el transporte, respectivamente.

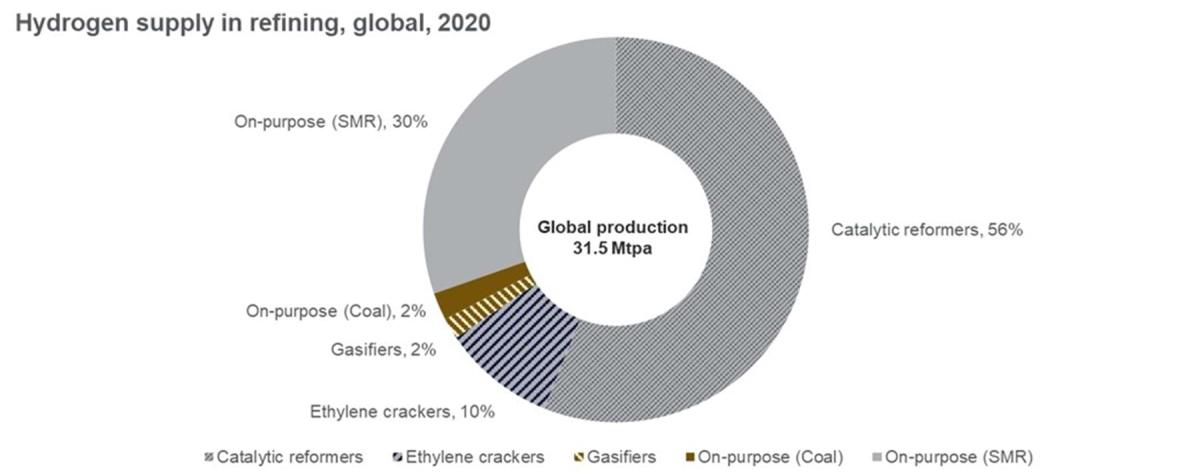

Sin embargo, más del 65% de la demanda de hidrógeno en la refinación se cubre con hidrógeno suministrado como subproducto de reformadores catalíticos y craqueadores de etileno; es poco probable que esto sea reemplazado por hidrógeno bajo en carbono. Cualquier déficit de hidrógeno se cubre con la producción a propósito del reformado de metano con vapor a base de gas (gris) y carbón (marrón), que juntos representan alrededor del 32% de la demanda de hidrógeno de las refinerías.

Sustituir los combustibles fósiles

El director de investigación de Wood Mackenzie, Sushant Gupta, dijo: “El hidrógeno bajo en carbono tiene el potencial de reemplazar el hidrógeno como materia prima si el hidrógeno bajo en carbono se vuelve competitivo en costos y el apoyo político se desarrolla con el tiempo. El tamaño potencial del mercado global para el hidrógeno bajo en carbono en este segmento podría ser de hasta 10 Mtpa para 2050, lo que generaría una reducción del 10% o 100 Mtpa en las emisiones globales de carbono de refinería de alcance 1 y 2”.

“Pero el verdadero cambio de juego está en reemplazar los combustibles fósiles en aplicaciones de combustión para generar calor y vapor. Esto proporcionará un mercado más grande para el hidrógeno bajo en carbono en la actividad de refino con un tamaño de mercado potencial que alcanzará hasta 40 Mtpa para 2050, y hasta 300 Mtpa o alrededor del 25% de reducción en las emisiones de carbono. Como tal, la demanda potencial total de hidrógeno bajo en carbono en la refinación podría ser de hasta 50 Mtpa para 2050”.

Para una mayor descarbonización, las refinerías deberán considerar tecnologías adicionales bajas en carbono, como calefacción eléctrica, carbono, captura y almacenamiento en las principales unidades emisoras de carbono y gasificación de biomasa. Las refinerías tendrán que desplegar energía renovable y utilizar materias primas y productos bajos en carbono. Se requiere una combinación de estas soluciones para resolver este complejo problema.

Costos más bajos

Se necesitan costos más bajos y precios altos del carbono para que el hidrógeno bajo en carbono sea competitivo frente al hidrógeno basado en combustibles fósiles. El costo es importante porque la producción de hidrógeno es responsable de entre el 10 % y el 25 % de los gastos operativos variables de las refinerías.

Además, un alto precio del carbono y la penalización por emisiones relacionadas podrían convertirse en el principal impulsor del cambio del hidrógeno basado en combustibles fósiles al hidrógeno bajo en carbono.

Con los altos y volátiles precios actuales del gas/GNL y tras la guerra entre Rusia y Ucrania, el hidrógeno verde es más barato que el hidrógeno gris basado en combustibles fósiles. Por lo tanto, existe una oportunidad de mercado para diversificar las fuentes de suministro de hidrógeno para reducir las emisiones y respaldar la seguridad energética.

Una alternativa atractiva

En el caso de las aplicaciones de combustión, el mayor poder calorífico y las menores emisiones hacen que el hidrógeno bajo en carbono sea una alternativa atractiva. Aunque la combustión proporciona un mercado más grande, el hidrógeno bajo en carbono debe lograr un costo mucho más bajo, o se necesita un precio de carbono mucho más alto para competir en el sector de la combustión que el requerido para competir con el hidrógeno a propósito.

Se requeriría un precio de carbono mucho más alto de 100 dólares por tonelada (t) a $150/t a principios de la década de 2030 para hacer que el hidrógeno bajo en carbono compita en el sector de combustión de refinería, suponiendo que los precios de las materias primas regresen a niveles impulsados por fundamentos a largo plazo.

Alternativamente, el costo del hidrógeno verde debe ser inferior a $ 1,50 por kilogramo para competir con la combustión de gas y fuel oil a largo plazo.

Incentivos al sector del refino

Gupta dijo: “Además de la caída de los costos del hidrógeno bajo en carbono, serán necesarios precios más altos del carbono, incentivos financieros y un apoyo político más fuerte para acelerar la adopción por parte del sector de refino. Las hojas de ruta dedicadas al hidrógeno del país ayudarán a aumentar la penetración del hidrógeno bajo en carbono en muchos sectores.

“Desde la perspectiva de los costos y las emisiones, es más probable un salto hacia el hidrógeno verde en lugar del azul en la refinación a largo plazo. Sin embargo, los países con recursos de gas de bajo costo y capacidad de captura de CO2 tendrán la oportunidad de ingresar al mercado del hidrógeno azul.

La economía de reemplazo para el hidrógeno bajo en carbono depende en gran medida de los precios del carbón, el gas, el carbono y la energía renovable y, por lo tanto, es muy específica del lugar de la refinería y del país”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios