La deuda sostenible desempeña un papel clave en la ampliación de la financiación climática para los mercados emergentes

Casi la mitad de toda la financiación destinada a empresas de energía baja en carbono en las regiones MENA y APAC proviene de deuda sostenible, según BNEF

La innovación por parte de los emisores y el apoyo regulatorio pueden ayudar a aumentar la deuda sostenible en los mercados emergentes, una herramienta fundamental para abordar la brecha de financiación climática de varios billones de dólares, según un nuevo informe de BloombergNEF (BNEF), Scaling Sustainable Debt in Emerging Markets.

El informe, encargado por la Autoridad de Servicios Financieros de Dubái (DFSA) y la Autoridad Monetaria de Hong Kong (HKMA), concluye que casi la mitad de toda la financiación destinada a empresas de energía baja en carbono en Oriente Medio y el Norte de África (MENA) y en los mercados emergentes de Asia Pacífico (APAC) proviene de deuda sostenible. Estos instrumentos son un canal importante de capital para la transición energética y cuentan con bases sólidas para crecer.

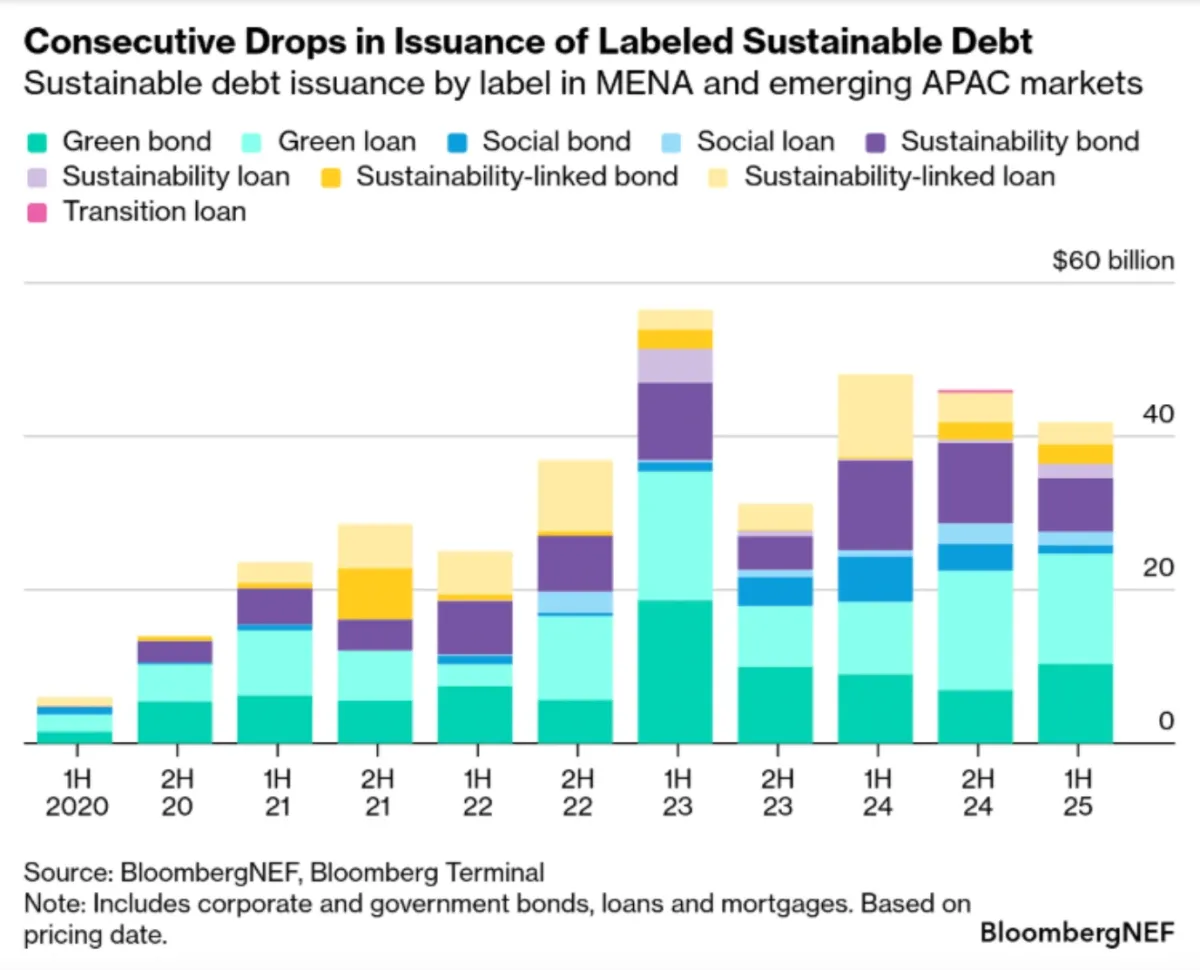

La emisión de deuda sostenible se estanca en mercados emergentes clave

La emisión de deuda sostenible etiquetada en MENA y los mercados emergentes de APAC se desaceleró en 2025, tras un récord en 2024. A nivel global, la emisión ha disminuido debido a cambios en la percepción sobre los beneficios de etiquetar los instrumentos de deuda, incluidos los relativos al precio y a los costos de información.

La reducción de los beneficios de precio podría estar frenando a los emisores. Entre los bonos analizados por BNEF, los descuentos que recibían los emisores por etiquetar la deuda en 2020 se han desvanecido, y algunos incluso pagan una prima por emitir bonos verdes.

A pesar de los vientos en contra globales, el mercado de finanzas sostenibles sigue siendo dinámico, con emisores probando nuevas estructuras y reguladores explorando apoyos normativos. La deuda etiquetada representa hoy solo el 2,6% del mercado de deuda en las economías emergentes, lo que pone de manifiesto claras oportunidades de crecimiento.

Los reguladores pueden ayudar a reducir las barreras para los emisores

Como herramienta clave para impulsar la financiación climática en mercados emergentes, los reguladores y gobiernos tienen diversas soluciones a su disposición para hacer crecer el mercado de deuda sostenible etiquetada y contribuir a abordar los desafíos climáticos y de sostenibilidad.

El apoyo gubernamental para compensar los costos de etiquetado y proporcionar un entorno regulatorio claro puede facilitar la salida al mercado. El gobierno de Hong Kong constituye un buen ejemplo, con un programa que ofrece subsidios a emisores de bonos verdes y sociales. Hasta mediados de octubre de 2025, se habían otorgado subsidios a más de 620 instrumentos de deuda sostenible por valor de más de 170.000 millones de dólares emitidos en Hong Kong.

Los reguladores también pueden impulsar el mercado al proporcionar directrices para la emisión de deuda etiquetada, idealmente fomentando que los emisores etiqueten. Marcos de políticas como la taxonomía de finanzas sostenibles de la Asociación de Naciones del Sudeste Asiático ayudan a los emisores a identificar actividades verdes y de transición, lo que podría impulsar la emisión.

Los emisores pueden innovar más allá de etiquetas, plazos y estructuras convencionales

Otros caminos de crecimiento incluyen expandirse más allá de la etiqueta verde y de las estructuras típicas. La deuda social representa un tipo de operación con fuerte potencial de crecimiento. Los instrumentos sociales solo representan el 8% de la emisión total desde 2020 en estos mercados emergentes. Vecinos regionales como Corea del Sur y Japón se encuentran entre los mayores mercados de bonos sociales del mundo y podrían aportar experiencia para el éxito en la región APAC en general.

De manera similar, un bono azul de DP World, operador logístico y de puertos marítimos con sede en los EAU, destaca los beneficios de aplicar etiquetas específicas para atraer capital hacia áreas desatendidas de la sostenibilidad, como la conservación y restauración de ecosistemas marinos y el transporte marítimo sostenible.

Un bono vinculado a préstamos de sostenibilidad (SLLB) emitido por Emirates NBD Bank también demuestra la credibilidad adicional que pueden aportar las estructuras de etiquetado novedosas. A través de criterios de selección rigurosos, la estructura puede canalizar financiación hacia los préstamos vinculados a la sostenibilidad más sólidos e impactantes. La clave de su éxito es la transparencia sobre los instrumentos específicos financiados por el SLLB.

Un bono verde y un préstamo verde de MTR Corporation de Hong Kong, operador de transporte público, demostraron que existe una fuerte demanda de los inversores por plazos ultra largos. Como la primera emisión verde de plazo ultra largo de la compañía, el novedoso bono verde a 30 años fue bien recibido por los inversores, ya que el instrumento fue sobresuscrito 5,8 veces.

Mark Steward, director ejecutivo de la DFSA, dijo: “Esta investigación proporciona información valiosa sobre cómo evoluciona la deuda sostenible en las regiones MENA y APAC emergente. El récord de 94.000 millones de dólares en emisiones en 2024 refleja la creciente confianza de los inversores y la resiliencia de nuestros mercados. Nuestro objetivo sigue siendo apoyar todas las formas de financiación sostenible y de transición para garantizar que el mercado dentro del DIFC, en los Emiratos Árabes Unidos, y en toda la región siga siendo sólido y creíble a largo plazo”.

Eddie Yue, director ejecutivo de la HKMA, añadió: “La deuda sostenible es una herramienta prometedora para cerrar la brecha de financiación climática de varios billones de dólares en los mercados emergentes. A través de esta investigación conjunta, buscamos explorar soluciones que eliminen las barreras que enfrentan los emisores e identificar oportunidades de crecimiento. Como principal centro de finanzas sostenibles de Asia, que organiza el 45% de las emisiones internacionales de bonos verdes de la región en 2024, Hong Kong está comprometido a aprovechar su infraestructura y experiencia para apoyar a los mercados emergentes en el logro de sus objetivos de desarrollo sostenible”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios