La industria solar estadounidense bate récords en 2024 y ahora debe adaptarse a una nueva realidad política

Instaló casi 50 GWdc de capacidad en 2024, que supuso un notable aumento del 21% respecto a 2023 y el 66% de toda la nueva capacidad de generación añadida en el año

Por primera vez en la historia, la industria solar estadounidense instaló casi 50 (49,99) GWdc de capacidad en 2024, un notable aumento del 21% respecto a 2023. El sector continuó batiendo récords y experimentando un crecimiento sin precedentes, representando el 66% de toda la nueva capacidad de generación añadida en 2024. Todos los segmentos de la energía solar establecieron récords anuales de instalación, excepto la energía solar residencial, que experimentó su año más bajo de nueva capacidad desde 2021.

Sin embargo, la nueva Administración aporta una incertidumbre significativa a la industria solar estadounidense, con factores políticos, económicos y de la cadena de suministro en flujo. Wood Mackenzie, en su informe US solar market insight 2024 Year in review, creado en colaboración con la Asociación de Industrias de Energía Solar (SEIA), prevé que la capacidad de la industria solar estadounidense se triplicará con creces durante la próxima década en su caso caso base

2024 fue el año de la materialización de la Ley de Reducción de la Inflación (IRA). Las instalaciones solares se duplicaron con creces en 2024 en comparación con 2022. Las cadenas de suministro se han hecho más resistentes. El interés de las empresas de servicios públicos y de los compradores corporativos se está disparando. Sin embargo, los analistas de Woodmac esperan que las instalaciones de 2025 se mantengan similares a las de 2024, ya que la incertidumbre política compensa parcialmente la elevada demanda. En 2024, la capacidad de fabricación de módulos solares también hizo grandes avances, aumentando a 40 GW de capacidad, casi seis veces más que la capacidad que existía en 2022.

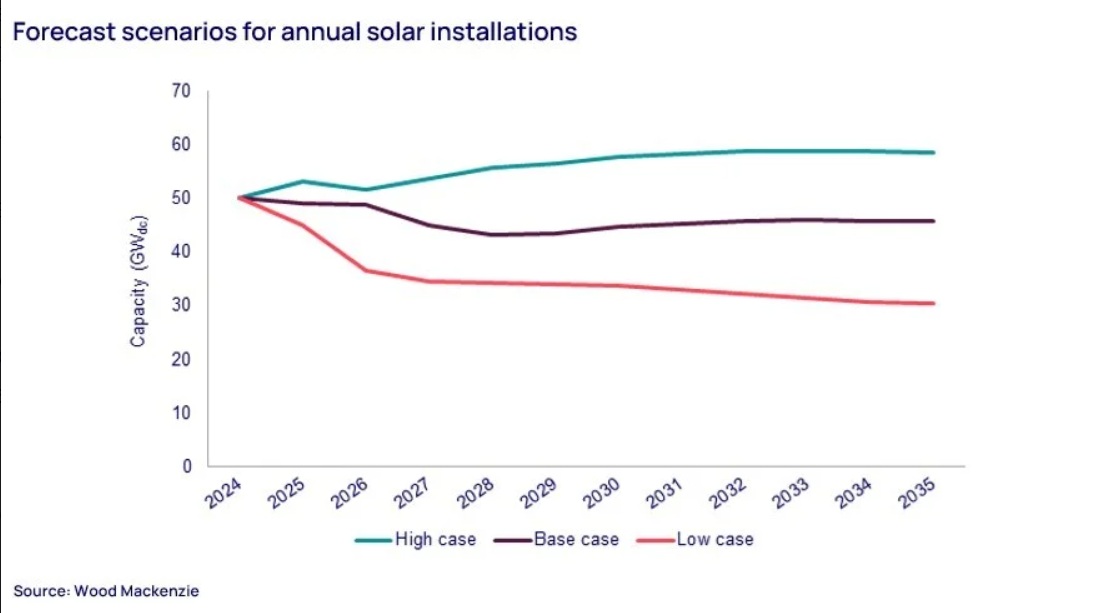

Sin cambios en los pronósticos

Aunque el presidente Trump ya ha emitido múltiples órdenes ejecutivas en las primeras semanas en el cargo, incluidas acciones sobre financiación federal y aranceles, no ha dado lugar a cambios materiales en el pronóstico de Wood Mackenzie. En su perspectiva de caso base, la industria solar estadounidense añadirá más de 375 GWdc para 2035. Durante la próxima década, las instalaciones solares acumuladas superarán los 730 GWdc, frente a los 236 GWdc instalados a finales de 2024.

Sin embargo, tras el importante crecimiento registrado en 2023 y 2024, los retos relacionados con los retrasos en la interconexión y la disponibilidad de mano de obra limitarán el futuro desarrollo solar. Además, la penetración del mercado sigue alcanzando niveles más altos en muchos estados. En conjunto, esto contribuye a nuestras expectativas de una contracción media del 1% en las instalaciones anuales durante los próximos 10 años.

Un caso alto en el que los créditos fiscales se mantengan sin cambios, aumente la disponibilidad de financiación y la oferta de productos solares siga siendo alta aumentaría las perpectivas en un 24%, dicen los analistas de Woodmac.

Precisamente, en su caso alto, las desgravaciones fiscales dentro de la IRA se mantienen sin cambios, y cualquier directriz pendiente se publica de forma rápida y generalmente favorable para los promotores. Las bonificaciones del ITC, como las destinadas a comunidades energéticas, contenido nacional y comunidades de bajos ingresos, se mantienen en su valor total.

En el frente de la financiación, la disponibilidad de capital fiscal aumenta más rápido de lo previsto a medida que más empresas participan en el mercado de transferibilidad, aumentando la financiación disponible para proyectos de energías renovables. Los analistas suponen que los tipos de interés bajan a un ritmo más rápido que en la hipótesis de base, con lo que el coste del capital se reduce más rápidamente. En este escenario, la disponibilidad de oferta de productos solares es alta.

En consecuencia, en el caso alto se produciría un aumento del 24% en el total de instalaciones solares hasta 2034 en relación con el caso bse, lo que se traduce en una capacidad adicional de 118 GWdc. Por el contrario, en un caso bajo, en el que los créditos fiscales se eliminen antes de tiempo, el mercado de transferibilidad disminuya y las limitaciones de la cadena de suministro aumenten, reduciría las perspectivas en un 25%.

Escenario bajo

“Nuestro escenario bajo presenta un entorno más desafiante para la industria solar estadounidense y tiene una dirección opuesta a nuestro escenario alto”, dicen los analistas de Woodmac.

En el caso bajo, ven una eliminación temprana del ITC, mientras que el PTC se reduce al 80% de su valor original a corto plazo. Todas las bonificaciones del ITC y las disposiciones de pago directo se eliminan a principios del periodo de previsión. Estas medidas tendrían, sin duda, un impacto significativo en la economía de los proyectos, especialmente para las entidades exentas de impuestos.

Suponemos que la disponibilidad de capital fiscal lucha por seguir el ritmo de la demanda, ya que la base imponible disminuye con las reducciones del tipo del impuesto de sociedades, lo que limita la financiación disponible para proyectos renovables. El mercado de la transferibilidad también se enfrenta a dificultades, lo que limita aún más las opciones de financiación. Los tipos de interés se mantienen en sus niveles actuales, lo que se traduce en un coste de capital elevado y sostenido y en una menor rentabilidad de los proyectos.

El caso bajo también asume que la oferta de productos solares es más limitada, lo que se debe a la disminución de la cadena de suministro de productos solares importados y a un desarrollo más modesto de la fabricación nacional de productos solares.

Los escenarios alternativos muestran que, en función de diversas decisiones políticas y resultados económicos, podría producirse una variación de casi 250 GWdc en las instalaciones solares durante la próxima década.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios