El Lawrence Berkeley National Laboratory de EEUU (Berkeley Lab) acaba de publicar su “Utility-Scale Solar, 2024 Edition”, informe en el que realiza un análisis pormenorizado de los datos empíricos a nivel de instalaciones del parque estadounidense de plantas fotovoltaicas (FV), plantas fotovoltaicas con almacenamiento en baterías e instalaciones termosolares (CSP) montadas en suelo con capacidades superiores a 5 MWAC.

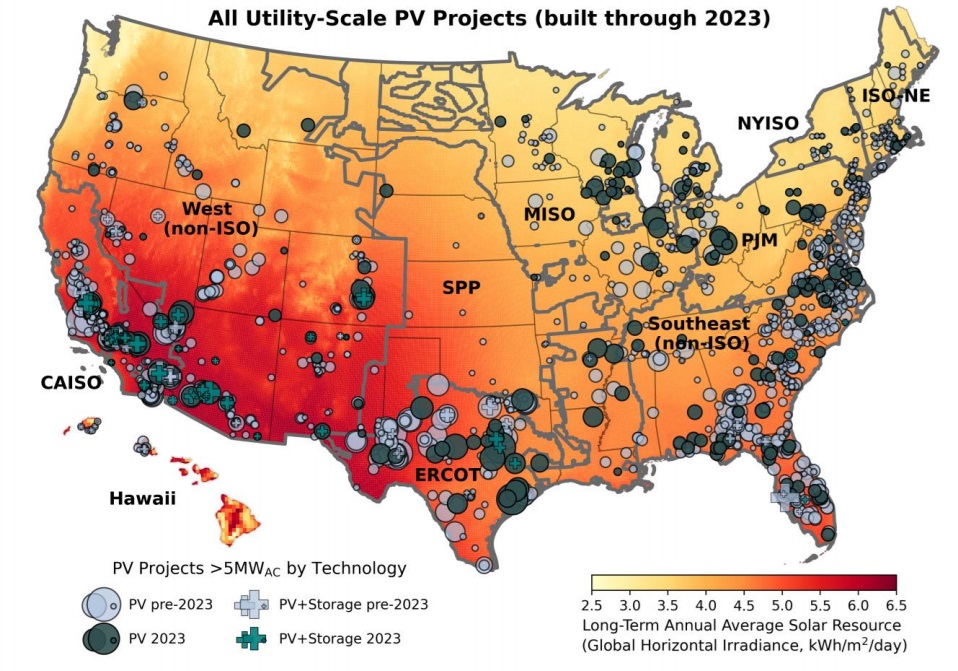

Según el informe del Berkeley Lab, durante el año pasado entraron en funcionamiento un total de 18,5 GWAC de nueva capacidad fotovoltaica a escala de servicios públicos, lo que elevaba la capacidad instalada acumulada a más de 80,2 GWAC en 47 estados. El seguimiento a un eje es el tipo de montaje dominante. El 96% de toda la nueva capacidad fotovoltaica a escala comercial añadida en 2023 utiliza el seguimiento de un eje, mientras que el resto se monta con una inclinación fija.

El mercado solar estadounidense está muy diversificado geográficamente. ERCOT, en Texas, fue el mercado eléctrico que más capacidad nueva añadió en 2023 (4,2 GWAC), seguido de la región del sudeste de EEUU no ISO (3,1 GWAC), PJM (2,8 GWAC), CAISO en California (2,7 GWAC), MISO (2,7 GWAC) y el oeste no ISO (2,5 GWAC).

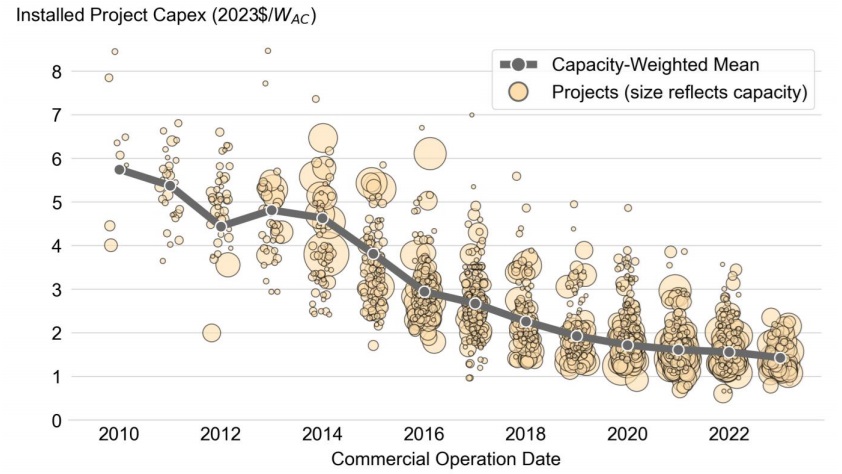

Los costes de instalación siguieron disminuyendo en 2023. En relación con 2022, las medias ponderadas por capacidad disminuyeron un 8% hasta 1,43 $/WAC (o 1,08 $/WDC). Los costes, basados en una muestra de 7,1 GWAC de 76 plantas terminadas en 2023, han caído un 75% (con una media anual del 10%) desde 2010.

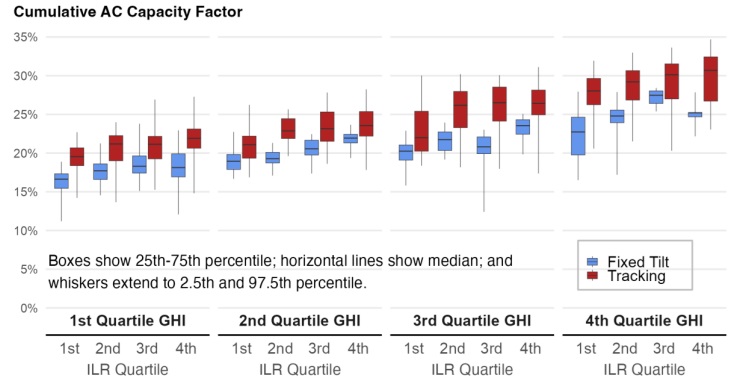

Los factores de capacidad a nivel de planta varían ampliamente, del 7% al 35% (sobre una base AC), con una mediana de muestra del 24%.

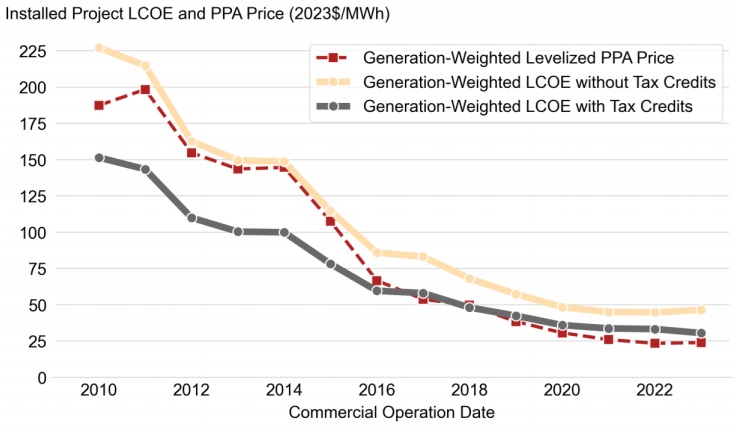

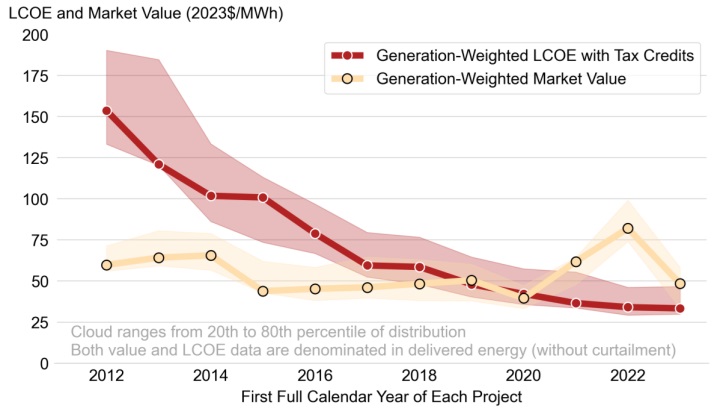

El coste nivelado de la energía (LCOE) de los nuevos proyectos de 2023 aumentó ligeramente a 46 $/MWh antes de la aplicación de los créditos fiscales, pero siguió cayendo a 31 $/MWh cuando se contabilizaron los incentivos federales.

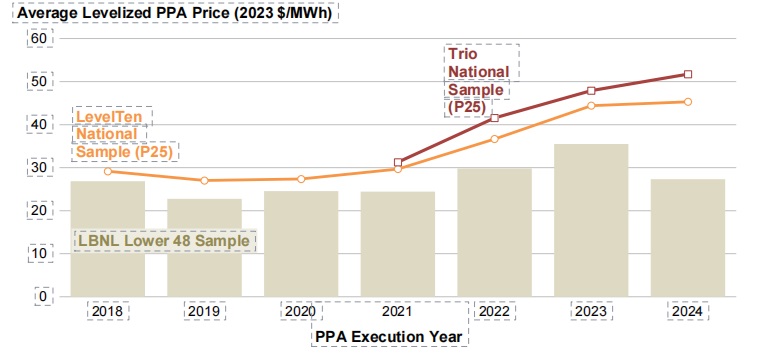

Los precios de los PPA han seguido en gran medida el descenso del LCOE de la energía solar a lo largo del tiempo, pero los precios de los PPA a largo plazo recién firmados han aumentado desde 2021, hasta una media de 35 $/MWh (nivelado, en dólares de 2023).

Los precios de los PPA a más largo plazo recién firmados han aumentado desde 2021, hasta una media de 35 $/MWh (nivelados, en dólares de 2023). Los precios de los PPA han seguido en gran medida la disminución del LCOE de la energía solar a lo largo del tiempo, pero desde 2019 se han estancado e incluso aumentado entre los nuevos contratos (el gráfico a continuación es por año de ejecución del PPA, mientras que el gráfico anterior es por el año en que un proyecto comenzó a operar). Los datos de LevelTen Energy y Trio sobre PPA a corto plazo que involucran principalmente a compradores de servicios no públicos muestran un aumento aún más fuerte, a $45-$52/MWh en 2024.

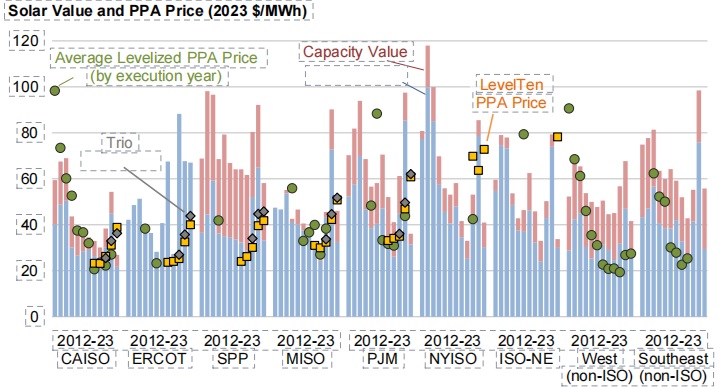

El valor medio de la energía y la capacidad de la energía solar (es decir, la capacidad de compensar los costes de otras fuentes de generación de energía) en EEUU fue de 45 $/MWh en 2023. El valor medio de mercado de la energía solar era el más bajo en CAISO (27 $/MWh), el mercado con la mayor cuota de generación solar, y el más alto en ERCOT (67 $/MWh).

Los proyectos solares más nuevos tuvieron un valor de mercado mayor en 2023 que sus costes de generación, produciendo 1.100 millones de dólares en beneficios. Los proyectos construidos en 2022 aportaron de media 15 $/MWh más de valor de mercado que sus costes en 2023.

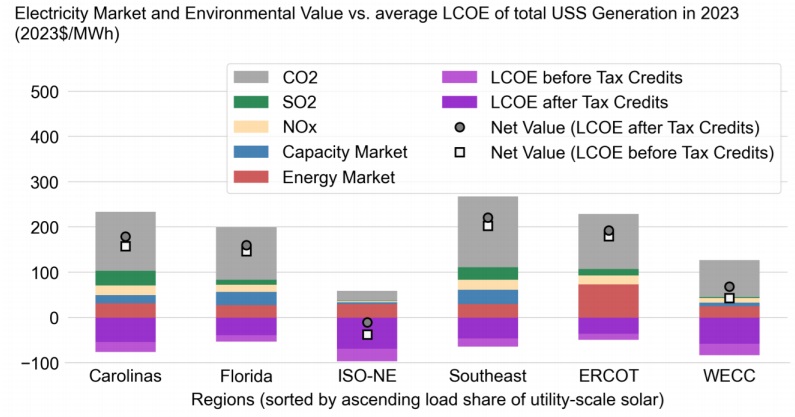

El valor combinado de la energía solar procedente de los mercados mayoristas de electricidad, la salud pública y la reducción de los daños climáticos fue mayor que los costes de generación y los incentivos, y produjo 13.700 millones de dólares en beneficios netos en 2023. Estimamos unos beneficios para la salud en EEUU de 24 $/MWh y una reducción de los daños climáticos globales de 101 $/MWh.

Añadir almacenamiento en baterías es una forma de aumentar el valor de la energía solar. El despliegue de 52 nuevas plantas híbridas FV+batería estableció un récord con 5,3 GW instalados en 2023. El archivo de datos públicos de Berkeley Lab rastrea los metadatos y los precios de los PPA de más de 100 proyectos híbridos fotovoltaicos y de baterías que ya están en línea o que han firmado acuerdos de adquisición.

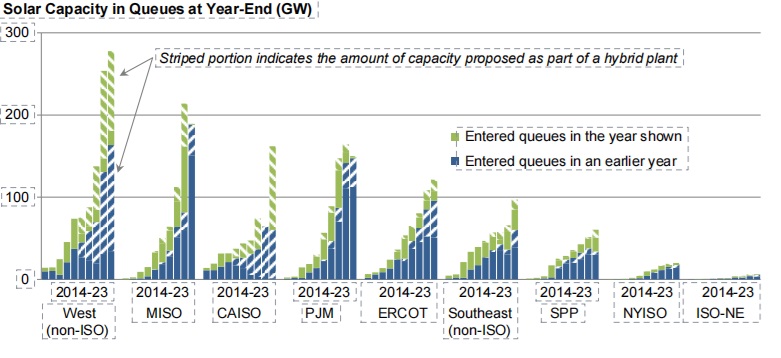

De cara al futuro, una enorme reserva de al menos 1.085 GW de capacidad solar domina las colas de interconexión del país a finales de 2023. Casi 571 GW, o el 53%, de ese total estaban emparejados con una batería - en CAISO era un asombroso 98%. Históricamente, sólo se construye el 10% de la capacidad solar solicitada.

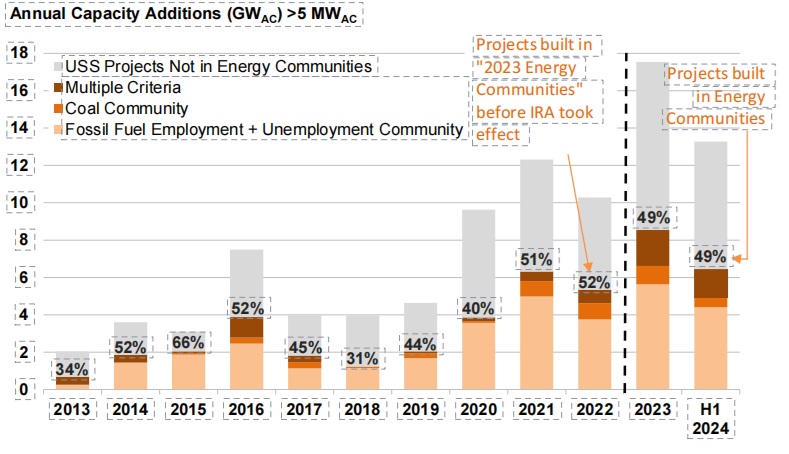

La Ley de Reducción de la Inflación (IRA), que entró en vigor en agosto de 2022, introdujo numerosas disposiciones para estimular un despliegue adicional de energía limpia en Estados Unidos. El informe solar a escala de servicios públicos de este año marca algunos de los primeros resultados, especialmente el impacto de los nuevos incentivos en los costos de generación de energía solar (después del crédito fiscal) y el nuevo récord de implementación. Pero, naturalmente, los mercados necesitan tiempo para reaccionar ante nuevos incentivos.

Por ejemplo, la IRA introdujo un nuevo agregador de crédito fiscal para proyectos solares ubicados en "Comunidades Energéticas". Berkeley Lab encontró que una fracción considerable (alrededor del 50%) de los proyectos solares se encuentran en dichas comunidades energéticas, pero aún no ha observado un gran cambio en esa proporción a lo largo del tiempo, probablemente porque los proyectos solares tienen ciclos de desarrollo de varios años y, por lo tanto, los impactos de la IRA se manifestarán en los próximos años.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios