Las 10 principales tendencias de almacenamiento de energía en 2023

Estas 10 tendencias destacan lo que en BloombergNEF creen que serán algunos de los desarrollos más notables en el almacenamiento de energía en este año

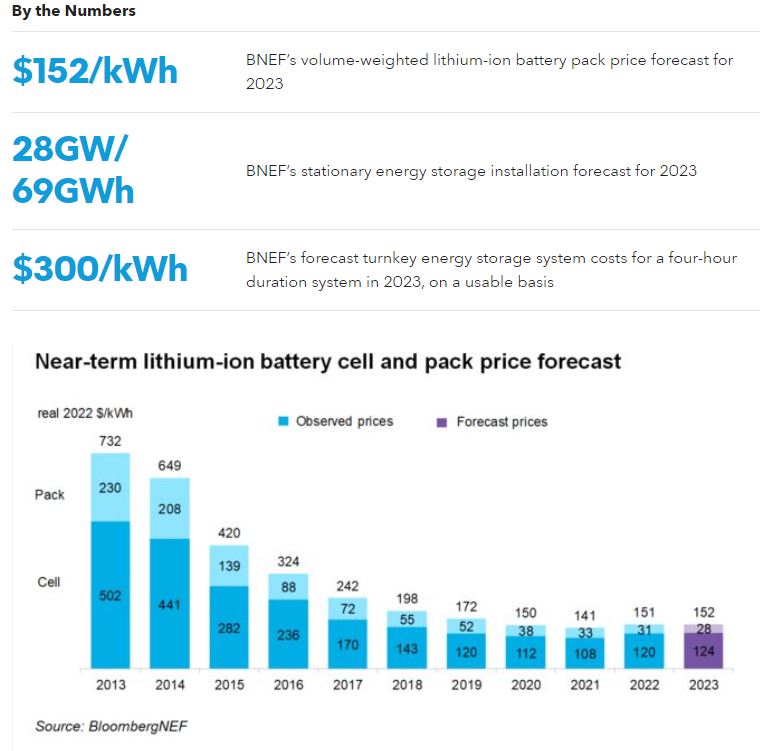

1.- Los precios de los paquetes de baterías de iones de litio siguen siendo elevados, con un promedio de $152/kWh. En 2022, el precio ponderado por volumen de los paquetes de baterías de iones de litio en todos los sectores promedió $ 151 por kilovatio-hora (kWh), un 7% más que en 2021 y la primera vez que BNEF registró un aumento en el precio.

Ahora, BNEF espera que el precio medio ponderado del paquete de baterías aumente a $ 152 / kWh en 2023. Los precios del litio y el níquel también se mantendrán altos en el próximo año, dada la incertidumbre que rodea la política de reapertura de China posterior a Covid Zero y la interrupción continua de cadenas de suministro de metal causadas por la guerra de Rusia en Ucrania.

2.- La volatilidad en la oferta, la demanda y los precios continúa, aunque los precios del litio pueden comenzar a disminuir con la nueva oferta. En la segunda mitad de 2022, los metales de las baterías se vieron afectados por eventos en todo el mundo: la guerra de Rusia en Ucrania se intensificó, la batalla de China contra el covid no desapareció, aumentaron las presiones inflacionarias y aumentaron los temores de recesión. Sin embargo, el repunte de los precios de los metales persistió durante la mayor parte del año, y la perspectiva a largo plazo es alcista (a pesar de las señales de que una breve desaceleración en la demanda de metales puede ser inminente). Si bien estaremos observando todos los metales de las baterías en 2023, nos enfocamos aquí en el litio, dado su precio durante la segunda mitad de 2022.

Baterías de todo tipo

3.- Los anuncios de un gran fabricante de baterías y un fabricante de vehículos de dos o tres ruedas dan unimpulso a las baterías de iones de sodio. Las baterías de iones de sodio, aún en su infancia, están comenzando a escalar. Una alternativa a las baterías de iones de litio, las ofertas de tecnología de baterías de iones de sodio podrían aliviar las presiones del mercado de baterías, y potencialmente reducir los costos, tan pronto como en 2026.

Para 2023, BNEF especula sobre la probabilidad de que al menos un importante fabricante de baterías presentará una importante anuncio de hoja de ruta de productos de baterías de iones de sodio. Además, creemos que se lanzarán dos importantes productos de sistemas de almacenamiento de energía (ESS) y que al menos una empresa de vehículos de dos o tres ruedas a gran escala anunciará un modelo de vehículo alimentado por baterías de iones de sodio.

4.- Las baterías de estado sólido progresan, con nuevos anuncios que podrían agregar más de 40 GWh. Las baterías de estado sólido se han convertido en la tecnología más prometedora para aumentar la densidad de energía a nivel de celda hasta 500 vatios-hora por kilogramo y reducir los precios de las baterías en la segunda mitad de la década. Varios fabricantes líderes de baterías, como LG Energy Solution, CATL y SK, así como nuevas empresas como Solid Power, Prologium y Quantumscape, han establecido planes claros para comercializar baterías de estado sólido en esta década.

5.- Se publica la guía de laLey de Reducción de la Inflación de EEUU, lo que genera más de 80.000 millones de dólares en nuevas inversiones para la cadena de suministro de baterías. La Ley de Reducción de la Inflación (IRA) fue promulgada por el presidente de los EE. UU. Joe Biden el 16 de agosto de 2022, inyectando al menos $ 369.000 millones en la economía de energía limpia del país. Con una buena parte del dinero destinado al sector de la energía y los vehículos eléctricos, la ley representa el esfuerzo más grande hasta ahora para fortalecer la cadena de suministro de baterías en los EE. UU. En las secciones 'Crédito de producción manufacturera avanzada' y 'Crédito de vehículos limpios', la ley introdujo una variedad de créditos para apoyar la cadena de suministro nacional, desde materias primas hasta celdas de batería, módulos, vehículos eléctricos (EV) y almacenamiento de energía.

6.- Una posición debilitada en el mercado de baterías obliga a la UE a repensar los incentivos. A medida que la cadena de suministro de baterías de América del Norte disfruta de un impulso de IRA, es probable que los jugadores europeos de baterías presionen a la UE para que también ofrezca nuevos incentivos. BNEF estará atento a la respuesta de la UE, que puede incluir nuevos esquemas de subsidios para la fabricación nacional y requisitos de "compra europea" para contenido local. Frente a la disminución del entusiasmo por la fabricación local de baterías, Europa estará bajo presión para relajar las reglas de ayuda estatal (reglas de competencia de la UE que restringen el gasto en subsidios a nivel de país en lugar de a través de la UE), facilitar los permisos y potencialmente asignar fondos adicionales de la UE para el suministro de baterías. cadena.

7.- A medida que las políticas que regulan el origen de las materias primas se afianzan en la UE y los EE. UU., la cadena de suministro de baterías chinas diseña soluciones alternativas creativas. Las empresas chinas observarán de cerca el lanzamiento de la guía IRA, con especial atención a la regulación de minerales críticos y componentes de baterías, y la definición de "entidades extranjeras de interés". Se rumorea que Ford y CATL están considerando construir una planta de fabricación de baterías en Michigan, EE. UU., en un acuerdo complejo que permitiría a la instalación obtener beneficios fiscales respetando los términos de la ley. (Ford sería propietaria de la instalación, mientras que CATL la operaría). Tales soluciones alternativas creativas serán cada vez más probables entre las empresas chinas, especialmente entre aquellas que están interesadas en expandirse a los EE. UU.

Costes caros

8.- Los costos del sistema de almacenamiento de energía se mantienen por encima de $300/kWh para un sistema llave en mano de cuatro horas de duración. En 2022, el aumento de los precios de las materias primas y los componentes condujo al primer aumento en los costos del sistema de almacenamiento de energía desde que BNEF comenzó su encuesta de costos ESS en 2017. Se espera que los costos se mantengan altos en 2023 antes de caer en 2024.

9.- El mercado de sistemas de almacenamiento de energía se duplica, a pesar de los costos más altos. El mercado mundial de almacenamiento de energía seguirá creciendo a pesar de los mayores costos de almacenamiento de energía, agregando aproximadamente 28 GW/69 GWh de almacenamiento de energía para fines de 2023. En términos de gigavatios-hora, el mercado casi se duplicará en relación con las instalaciones de 2022. (En octubre de 2022, BNEF estimó que se instalarían 16 GW/35 GWh para fin de año).

10.- La energía hidroeléctrica de bombeo regresa y atrae más inversiones que otras tecnologías de almacenamiento de larga duración. A pesar de los largos plazos de entrega, BNEF está adoptando la postura de que los inversores y los formuladores de políticas confiarán en el almacenamiento de energía hidroeléctrica por bombeo en 2023. Especulamos que esto puede conducir a inversiones más comprometidas hacia la energía hidroeléctrica por bombeo que para otras tecnologías de almacenamiento de energía de larga duración este año.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios