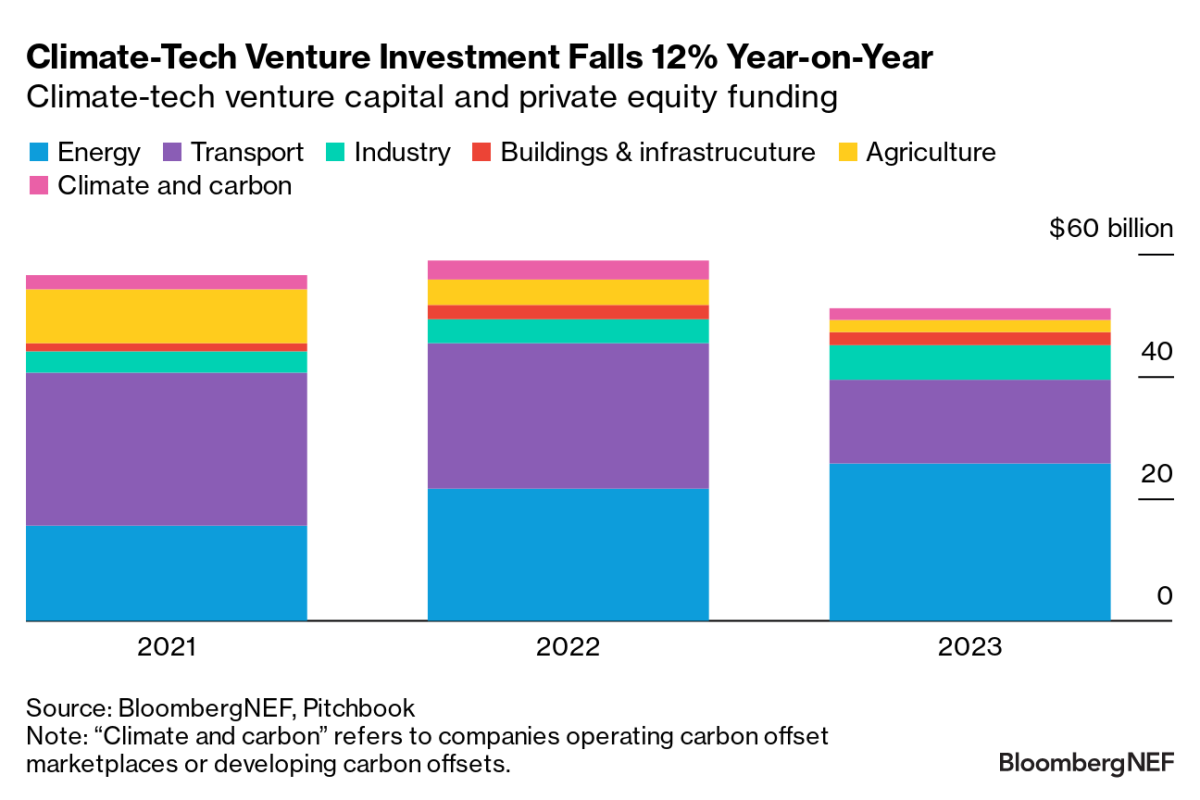

Las empresas de tecnología climática recaudaron 51.000 millones de dólares en capital de riesgo y financiación de capital privado a través de más de mil acuerdos seguidos por BloombergNEF el año pasado. Aunque esto fue un 12% menos que en 2022, la caída fue una fracción del 35% reportado para todas las startups por Pitchbook. La mayor parte de la financiación se destinó a empresas de energía y transporte con bajas emisiones de carbono.

Hasta ahora, el sector de la tecnología climática había escapado a la tendencia a la disminución del capital de riesgo desde la pandemia: la financiación para la tecnología climática aumentó un 4% en 2022 en comparación con 2021. Sin embargo, las altas tasas de interés continúan impactando el sentimiento del mercado y el aumento de los costos obligó a muchos proyectos a cerrar.

Desde una perspectiva de acuerdos, la base de datos de inversiones de VC/PE Climate-Tech de BNEF muestra una disminución del 15 % en el número de acuerdos completados en 2023 en comparación con 2022. Para el mismo período, Pitchbook informó una disminución del 27 % en el número de acuerdos para el mercado global.

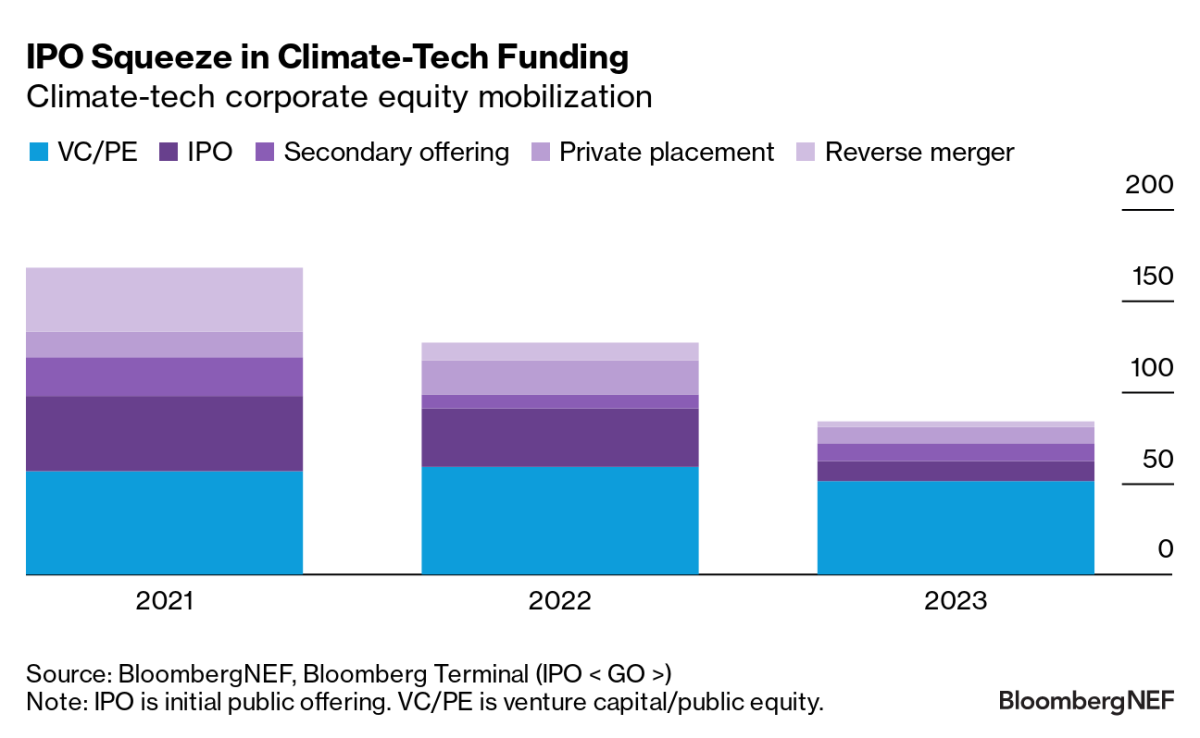

Caída de los mercados públicos

En el mercado general, el 34% de los inversores se abstuvo de cerrar acuerdos en 2023, según Pitchbook. Por el contrario, dentro de la tecnología climática, BNEF ha registrado un crecimiento del 26% en el número de inversores activos, definidos como aquellos que participan en dos o más acuerdos.

Independientemente de este buen desempeño, para los analistas de BNEF hay motivos de preocupación para los inversores climáticos. Los mercados públicos (la ruta de salida para muchas empresas emergentes) experimentaron una caída mucho mayor en la actividad. La financiación para ofertas públicas iniciales se desplomó un 65%, ya que muchas nuevas empresas recaudaron capital en la etapa de crecimiento para evitar la subvaluación en el mercado público (Figura 2).

Los fabricantes de baterías Northvolt y Envision AESC, así como el proveedor de servicios energéticos Redaptive, recaudaron grandes rondas de inversores de VC/PE en previsión de posibles futuras cotizaciones públicas. Si las tasas de interés continúan altas durante períodos más prolongados, los inversores podrían tener dificultades para salir exitosamente de sus carteras y obtener ganancias.

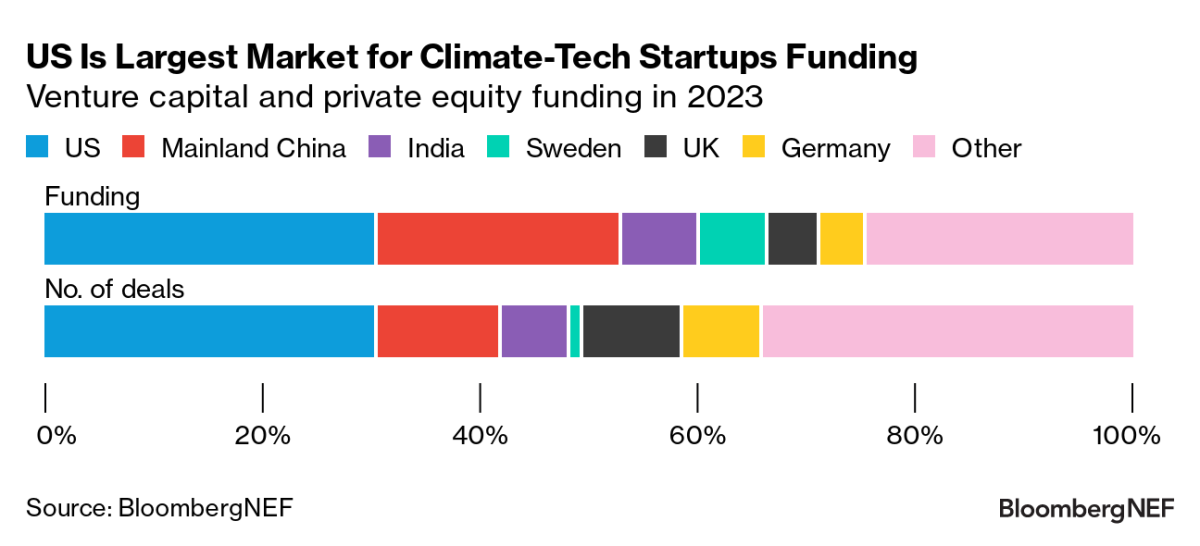

EEUU es el mercado de startups de tecnología climática mejor financiado por tercer año consecutivo

A nivel regional, Estados Unidos siguió siendo el mayor mercado de tecnología climática en 2023, cuando se cumplió un año desde la aprobación de la Ley de Reducción de la Inflación o IRA de Biden (Figura 3). Se asignó un total de 14.600 millones de dólares a nuevas empresas en la región, casi 3.000 millones de dólares más que el segundo mercado más grande de China continental. Empresas estadounidenses de tecnología limpia cerraron unos 300 acuerdos, más del doble que el siguiente mercado más grande. Entre los mayores aumentos durante el año se encuentran el desarrollador de energía Plus Power (1.800 millones de dólares) y el reciclador de baterías Redwood Materials (1.000 millones de dólares).

En China, se observó una fuerte actividad en los fabricantes de equipos de energía limpia y vehículos eléctricos. Los 11.700 millones de dólares movilizados fueron un 23 % inferiores en comparación con 2022, probablemente impulsados por una percepción de un exceso de capacidad de fabricación de tecnologías limpias en la región. Este exceso de capacidad se produce en el momento exacto en que Estados Unidos y la UE están dando un giro hacia la deslocalización de sus cadenas de suministro de energía limpia.

Las empresas emergentes con sede en la UE recaudaron 10.800 millones de dólares en todos los sectores, ocupando el tercer lugar en general. Suecia y Alemania estuvieron a la cabeza, representando más de la mitad de la financiación total. Suecia es el hogar del fabricante de acero con bajas emisiones de carbono H2 Green Steel y del fabricante de baterías NorthVolt, que juntos recaudaron 3.600 millones de dólares en tres acuerdos. En enero de 2024, la UE aprobó casi mil millones de dólares en ayuda alemana a Northvolt, lo que destaca el deseo de los gobiernos europeos de desarrollar una base de fabricación de tecnologías limpias más fuerte en el país.

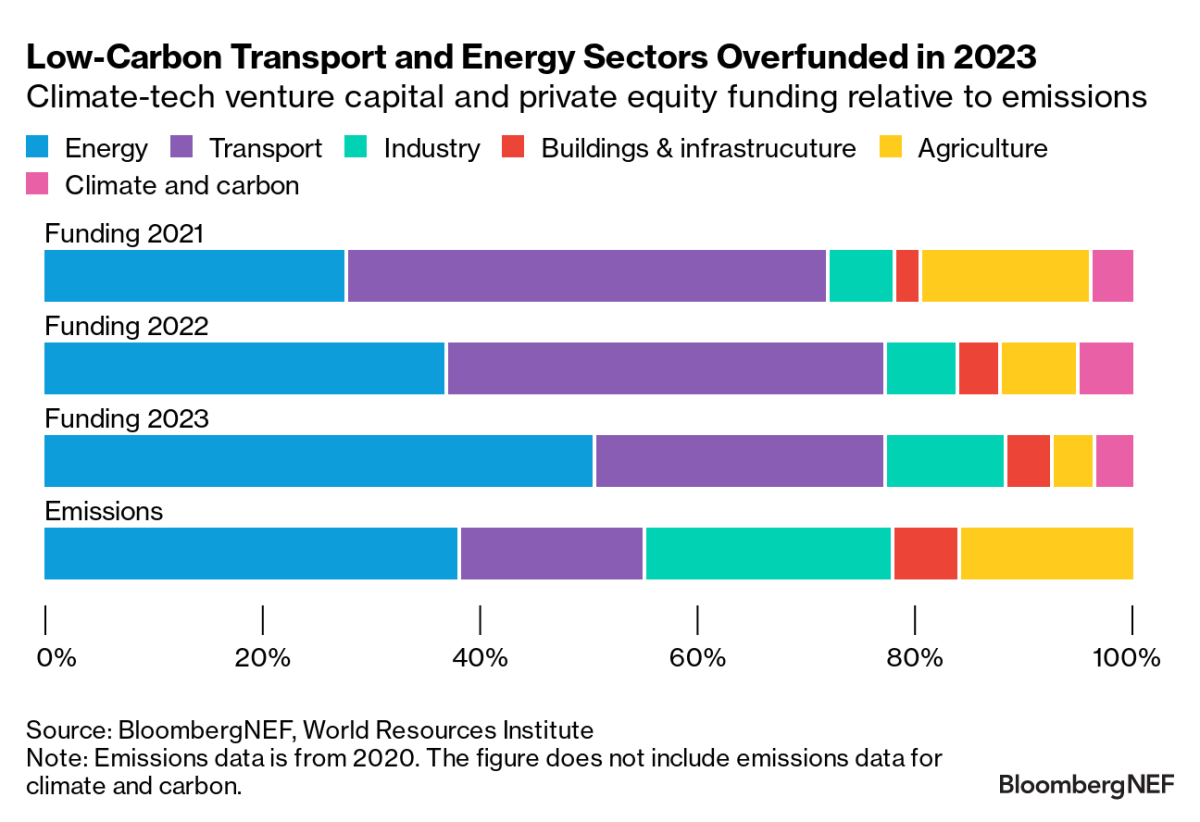

El transporte con bajas emisiones de carbono está constantemente sobrefinanciado

El sector del transporte representó el 17% de las emisiones globales en 2020 según datos del Instituto de RecursosMundiales. Sin embargo, las nuevas empresas de transporte con bajas emisiones de carbono recaudaron más del 27% de la financiación de VC/PE de tecnología climática en 2023. Sin embargo, esta cifra es mucho menor que en años anteriores.

El exceso de suscripción podría atribuirse a numerosas causas: entre ellas, la competitividad de costes de los vehículos eléctricos de batería y el valor del mercado automovilístico mundial. Las nuevas empresas de energía baja en carbono, que incluyen fabricantes de equipos solares, eólicos y de almacenamiento, representaron el 50% de la financiación en 2023, lo que marcó el primer año en que el sector recibió un exceso de financiación en relación con su contribución del 38% a las emisiones.

Por otro lado, la industria, los edificios y la agricultura con bajas emisiones de carbono carecen constantemente de fondos suficientes en relación con sus contribuciones a las emisiones. En 2023, la financiación para la descarbonización industrial aumentó ligeramente y varias empresas fabricantes de acero con bajas emisiones de carbono cerraron acuerdos de nueve cifras.

La financiación para estos sectores debe duplicarse para igualar las emisiones. La agricultura sólo recibió una cuarta parte de la financiación necesaria el año pasado, tras dos años de disminuciones. Los edificios con bajas emisiones de carbono recibieron el 4% de la financiación en 2023 a pesar de representar el 6% de las emisiones, frente al 2% de la financiación en 2021. La suscripción insuficiente en estos sectores puede atribuirse a la falta de soluciones bajas en carbono económicamente competitivas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios