No, la guerra con Irán no impulsará el hidrógeno limpio, excepto en China

China podría ser una excepción al recurrente auge del hidrógeno provocado por las crisis energéticas, al superar las barreras de inversión más difíciles

El entusiasmo en torno al hidrógeno “verde” ha sido una constante en las crisis energéticas, y la actual no es una excepción. Los precios del petróleo y el gas aumentan tras un shock de oferta, lo que hace que el hidrógeno vuelva a aparecer en el imaginario colectivo; sin embargo, la inversión en este es limitada y el interés se desvanece una vez que los precios de los combustibles fósiles se normalizan. La realidad es que invertir en un proyecto de hidrógeno verde es apostar durante 10 a 20 años a que los precios del petróleo y el gas se mantendrán altos, según BloombergNEF.

Las crisis del petróleo de 1973 y 1979 popularizaron la idea del coche de hidrógeno, ya que países como Japón y Estados Unidos buscaban alternativas a la gasolina, que se había encarecido. Pero los precios del petróleo bajaron y el hidrógeno no despegó. En los años 2000, la narrativa de una “economía del hidrógeno” que sustituiría al petróleo cobró fuerza junto con el aumento de los precios del crudo. Una vez más, sin éxito. El impulso de Japón tras Fukushima hacia una “sociedad del hidrógeno” ha avanzado poco debido a la escasa rentabilidad económica de esta molécula verde.

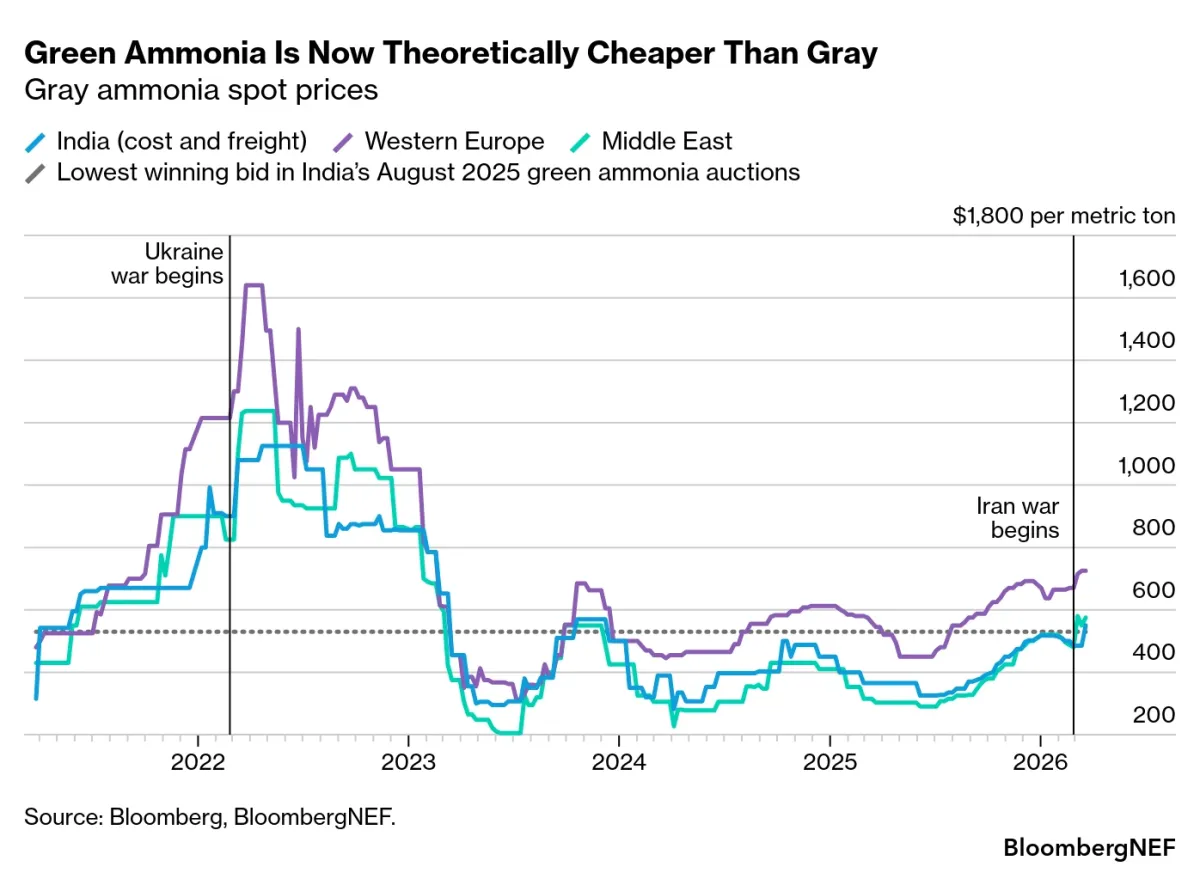

Más recientemente, la respuesta de la Unión Europea en 2022 a la guerra en Ucrania —la estrategia REPowerEU— propuso producir 10 millones de toneladas métricas de hidrógeno verde a partir de electricidad renovable en la UE para 2030 e importar otros 10 millones para reducir la dependencia de la energía rusa y de los fertilizantes nitrogenados. Los precios del amoníaco, un compuesto de hidrógeno y nitrógeno precursor de dichos fertilizantes, se triplicaron entre julio de 2021 y abril de 2022. Sin embargo, BNEF espera que Europa alcance solo una octava parte de su objetivo de producción de REPowerEU.

Es probable que la historia se repita en el caso del shock energético provocado por la guerra con Irán, a menos que los gobiernos afectados pongan dinero sobre la mesa, como podría estar ocurriendo en China (más adelante se detalla).

El argumento a favor del hidrógeno verde suele ser que el gas natural caro hace que el hidrógeno “gris” derivado del gas y el amoníaco resulten tan costosos que sería más barato construir proyectos de hidrógeno verde. Esto fue cierto en 2022 y está empezando a suceder de nuevo.

El problema de este argumento es que un inversor tendría que creer que los precios del gas se mantendrán altos durante toda la vida económica de su proyecto de hidrógeno verde, es decir, entre 10 y 20 años. Si los precios pasados sirven de guía, eso es poco probable.

Esto ayuda a explicar por qué los altos precios del amoníaco tras la guerra en Ucrania han generado pocas decisiones finales de inversión en proyectos de hidrógeno verde. Con los precios del amoníaco muy por debajo de los máximos de 2022, es difícil ver por qué 2026 sería diferente, incluso si los precios siguen subiendo y se mantienen altos durante muchos meses.

Europa no será una excepción

Uno de los lugares que recuerda su vulnerabilidad cada vez que hay un shock energético es Europa. Los líderes europeos han respondido a la guerra con Irán enfatizando la seguridad y resiliencia energética, mientras que algunos analistas y grupos industriales argumentan que la crisis refuerza el caso de alternativas como el hidrógeno y los combustibles sintéticos.

Los llamamientos a favor del hidrógeno verde serían más creíbles si Europa estuviera en camino de cumplir sus objetivos actuales. El mayor de ellos es la Directiva de Energías Renovables (RED III), que exige el uso de hidrógeno verde en la industria y el transporte. De cumplirse, debería generar al menos 2,1 millones de toneladas anuales de demanda en 2030 y 2,8 millones en 2035, partiendo prácticamente de cero hoy. Sin embargo, solo unos pocos Estados miembros están en camino de cumplir sus cuotas para 2030.

Europa también está considerando suavizar las sanciones por no cumplir las cuotas de combustibles basados en hidrógeno verde en la normativa ReFuelEU Aviation, según el periódico Politico. La UE ha negado estos planes, pero los proveedores de combustible y las aerolíneas están claramente preocupados por cumplir el llamado mandato “e-SAF”.

Si Europa está teniendo dificultades para cumplir sus objetivos actuales y legalmente vinculantes, es difícil creer que vaya a cumplir nuevos objetivos hipotéticos en respuesta a la guerra con Irán.

Una última ironía es que Europa planea importar parte de su amoníaco verde desde Oriente Medio, lo que debilita el argumento de que su uso reduce la dependencia energética de esa región.

El mayor proyecto de amoníaco verde en desarrollo con planes de exportación a Europa, Neom en Arabia Saudí, no es inmune a ataques iraníes a pesar de estar en la costa del Mar Rojo. El puerto de Yanbu, donde se planea un proyecto aún mayor orientado a la exportación, fue atacado en marzo por un dron y un misil balístico.

Depender del amoníaco e hidrógeno limpios de Oriente Medio puede ser una de las rutas de menor coste para descarbonizar la demanda europea de combustibles y fertilizantes, pero no constituye una estrategia de seguridad energética bien diversificada. Los inversores podrían estar percibiéndolo más claramente ahora.

China podría ser la excepción

Un lugar donde podría estar en marcha una política creíble es China. China depende en gran medida de las importaciones de petróleo y gas de Oriente Medio. Importa hasta el 75% de su petróleo y es el mayor importador mundial de gas natural. También consume el 90% de las exportaciones de petróleo de Irán. Este mes, el gobierno chino anunció planes para un fondo de transición baja en carbono que proporcionará apoyo financiero directo para el desarrollo de hidrógeno verde doméstico y combustibles derivados como el amoníaco y el metanol verdes.

Para acelerar el crecimiento del sector, China debe combinar el apoyo financiero con incentivos al consumo. Con ese fin, el gobierno ha elaborado una propuesta de cuotas de hidrógeno verde y biocombustibles para los sectores industrial y del transporte, lo que podría impulsar de manera decisiva la demanda de combustibles verdes. Si estas medidas funcionan —lo cual no está garantizado— China podría convertirse en una excepción al ciclo recurrente de entusiasmo por el hidrógeno provocado por crisis energéticas, al superar las barreras de inversión más difíciles.

Otra posible excepción podrían ser los desarrolladores de proyectos y compradores que estaban indecisos y para quienes la guerra con Irán ha sido el impulso final necesario para invertir. Justificarían su decisión argumentando que el amoníaco verde mejora la seguridad de suministro, pero estos casos serán escasos sin un fuerte respaldo político.

La guerra con Irán podría reforzar la determinación

Dicho esto, la UE y otras jurisdicciones —como India— podrían ver reforzada su determinación debido al shock energético provocado por la guerra con Irán, sumado a la crisis energética de 2022.

Si los gobiernos llegan a creer que el conflicto con Irán mantendrá elevados los precios del gas a largo plazo, podrían actuar. Si eso ocurre, podría ser el momento en que la demanda de hidrógeno verde se libere. El escenario más probable, sin embargo, es que el debate sobre el hidrógeno verde vuelva a apagarse hasta la próxima crisis energética.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios