Las instalaciones solares comunitarias en EEUU caen un 36% en el primer semestre de 2025

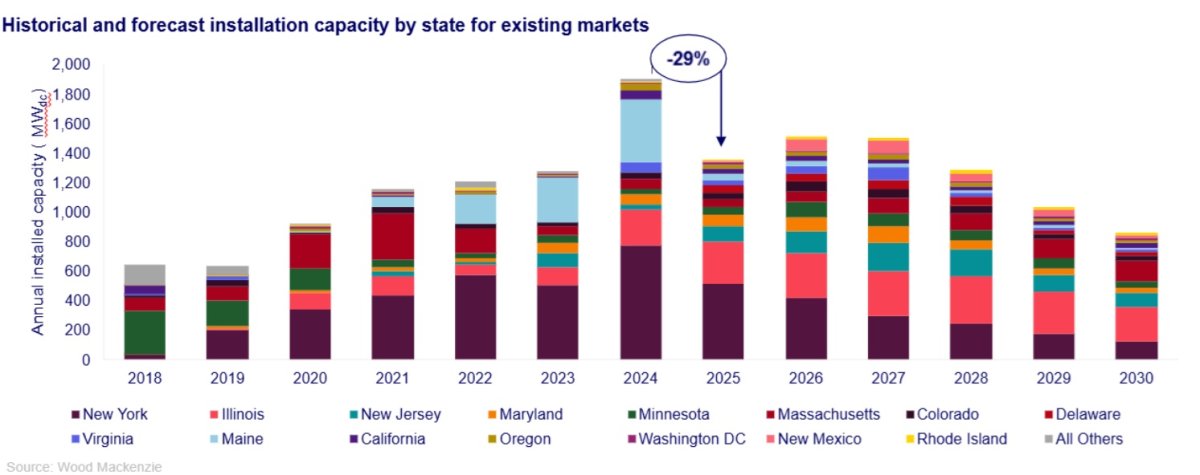

Según Wood Mackenzie, se espera una contracción nacional del 29% en 2025; la previsión acumulada a cinco años se reduce un 8% tras la OBBBA; las instalaciones acumuladas alcanzarían los 16 GWdc para 2030

Después de un año récord en 2024, el mercado solar comunitario de EEUU se desaceleró en el primer semestre de 2025, con una caída del 36% interanual en las instalaciones, lo que resultó en 437 megavatios (MWdc) de nueva capacidad instalada, según un nuevo informe publicado por Wood Mackenzie en colaboración con la Coalición para el Acceso a la Energía Solar Comunitaria (CCSA, por sus siglas en inglés).

Debido a la aprobación de la Ley “One Big Beautiful Bill Act” (OBBBA) y los cambios federales en políticas relacionados, la previsión acumulada a cinco años de Wood Mackenzie para la energía solar comunitaria se redujo en un 8% en comparación con la publicada en el segundo trimestre de 2025. La aprobación de la OBBBA ha alterado fundamentalmente el panorama del mercado a largo plazo, mientras que el crecimiento más lento en mercados maduros, especialmente el programa solar comunitario de Nueva York, está contribuyendo a una contracción nacional del 29% prevista para 2025.

“En general, esperamos que la capacidad instalada nacional de solar comunitaria se contraiga un promedio del 12% anual hasta 2030,” dijo Caitlin Connelly, analista senior y autora principal del informe. “El proyecto de ley final ofrece una ventana crucial de cuatro años para que los proyectos ya en desarrollo entren en funcionamiento y aseguren el Crédito Fiscal por Inversión (ITC), lo que respalda la construcción a corto plazo. A mediados de 2025, hay más de 9 GWdc de proyectos solares comunitarios en desarrollo, con más de 1.4 GWdc en construcción”.

Crecimiento lento en mercados emergentes y desafíos en nuevos estados

Según el informe, la contracción del mercado en la primera mitad de 2025 se debe principalmente a fuertes caídas en los volúmenes en Nueva York y Maine, donde el programa actual fue recientemente reformado. Los programas en algunos estados clave están cerca de su capacidad o ya la han alcanzado, y varios programas en estados como Maryland, Massachusetts y Nueva Jersey siguen estancados en transiciones entre distintas versiones.

Nuevos mercados estatales podrían aportar más capacidad al mercado, pero ha habido poco éxito en la aprobación de legislación para programas de energía solar comunitaria en lo que va del año.

“La expiración anticipada del crédito fiscal a a inversión (ITC) solo aumentará esta dificultad, dado que la ventana para que nuevos proyectos aseguren créditos fiscales es muy reducida,” dijo Connelly. “La aprobación de legislación en nuevos mercados podría aportar potencialmente hasta 1.1 GWdc de aquí a 2030.”

“La demanda de los consumidores por energía solar comunitaria nunca ha sido tan fuerte, y estamos viendo a los estados actuar con expansiones históricas como los 3.000 megavatios de Nueva Jersey y los 900 megavatios de Massachusetts,” dijo Jeff Cramer, presidente y CEO de la CCSA.

“Estos puntos brillantes muestran lo que es posible cuando los legisladores trabajan para liberar capacidad. Al mismo tiempo, este informe deja claro los desafíos por delante: desde la incertidumbre federal hasta retrasos en la conexión y límites en los programas, que deben abordarse para realizar todo el potencial de la solar comunitaria y ofrecer la energía resiliente y asequible que las comunidades están pidiendo”, añadió

Disminuyen los costos de adquisición de suscriptores

Los costos de adquisición de suscriptores se redujeron un 5% en promedio respecto al segundo semestre de 2024 en todos los segmentos de clientes. La demanda corporativa por energía solar comunitaria sigue siendo alta, lo que eleva la participación de la solar comercial al 53% del total de capacidad instalada comunitaria. Sin embargo, los desarrolladores y las empresas de gestión de suscripciones enfrentan crecientes obstáculos para atraer a clientes de ingresos bajos a moderados (LMI, por sus siglas en inglés). Las complejidades en la adquisición de estos suscriptores redujeron la proporción de capacidad solar comunitaria que atiende a clientes LMI al 9%. Este segmento de clientes sigue siendo el más costoso de adquirir, con un costo de $102/kW en comparación con $72/kW para clientes residenciales no LMI.

Los desarrolladores buscan nuevas vías de crecimiento

A medida que los nuevos programas de solar comunitaria luchan por despegar, los desarrolladores están recurriendo cada vez más a programas de energía solar distribuida alternativa como vía de crecimiento a largo plazo.

“La solar distribuida no residencial, que normalmente abarca proyectos de entre 2 y 20 MWdc, está extremadamente bien posicionada para crecer,” dijo Connelly. “Las empresas de servicios públicos están valorando cada vez más los recursos a escala comunitaria porque pueden desplegarse rápidamente, con almacenamiento, y cerca del punto de consumo.”

Perspectiva del mercado y escenarios

Las instalaciones solares comunitarias acumuladas actualmente totalizan 9.1 GWdc y se proyecta que superen los 16 GWdc para 2030. Wood Mackenzie ha desarrollado escenarios optimistas y pesimistas para capturar las incertidumbres del mercado:

Escenario optimista: Un aumento del 18% en la previsión a cinco años gracias a cambios positivos en políticas estatales y reformas eficientes de interconexión, sumando 1.3 GWdc.

Escenario pesimista: Una contracción del 16% debido a complejas directrices para calificar a créditos fiscales y escasa intervención estatal, reduciendo la previsión en 1.2 GWdc.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios