A medida que los ingresos del petróleo se desploman, las finanzas de los países productores se ven cada día más sombrías. Una pérdida prolongada de ingresos por la caída de los precios causará un daño económico significativo a los petro-estados de Oriente Medio, especialmente aquellos que no tienen un fondo soberano de riqueza. Y si la demanda cae aún más a medida que se prolonga la pandemia del Covid-19, la presión se intensificará.

Los gobiernos, las compañías petroleras nacionales (NOC) y las compañías petroleras internacionales (COI) están reevaluando urgentemente sus planes operativos, de inversión y de financiación para 2020.El bajo costo de extracción de petróleo en Oriente Medio ofrece una gran ventaja en relación con otras regiones productoras, pero los ingresos del gobierno dependen en gran medida del petróleo y el gas.

Según Ian Thorn, director de investigación de Upstream en Oriente Medio en Wood Mackenzie, a la región le irá mejor que al resto del mundo y debería salir de la crisis en una posición más fuerte.

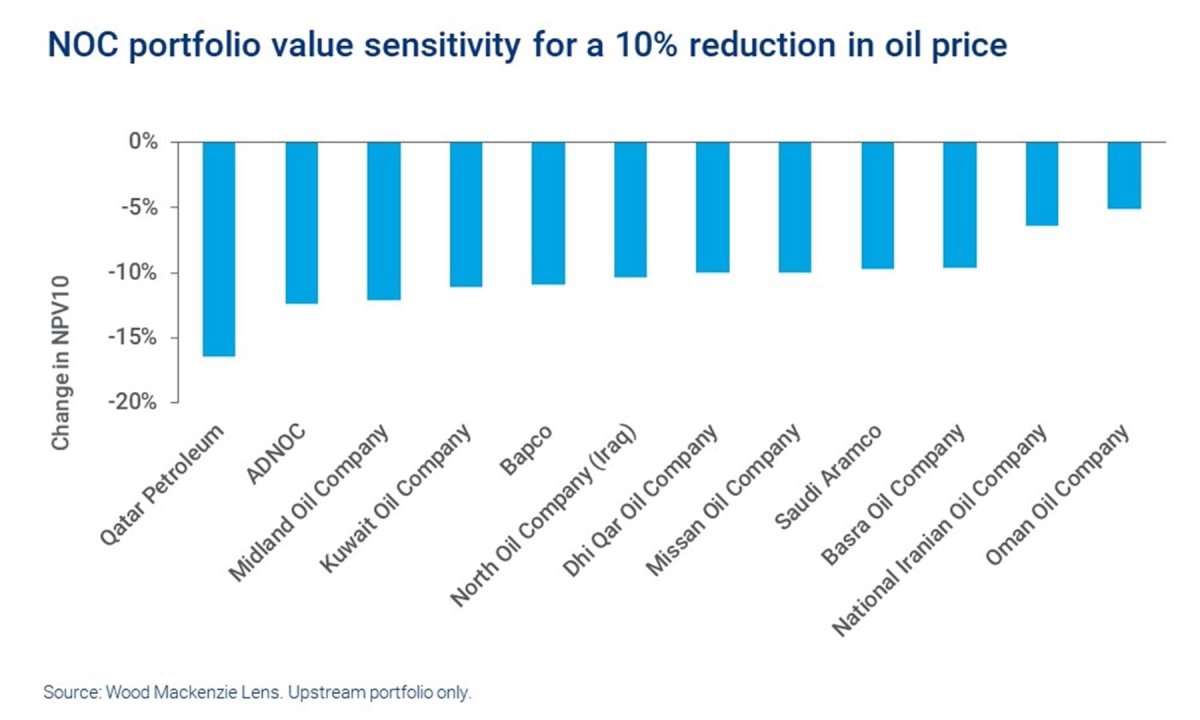

En su opinión, los gobiernos de Oriente Medio confían en sus compañías petroleras nacionales (NOC) para generar ingresos petroleros a largo plazo. Una disminución del 10% en el precio del petróleo reduciría el valor de NOC en 240.000 millones de dólares (antes de ajustar cualquier cambio en la inversión y la producción). Pero las NOC pueden mitigar las pérdidas de ingresos tomando medidas para mejorar la eficiencia operativa y reducir los presupuestos de capital.

Wood Mackenzie ha realizado un análisis profundo para determinar qué NOC son más sensibles a los cambios en el precio del petróleo, y el resultado se puede observar en el siguiente gráfico. “No es de extrañar que Qatar Petroleum sea el NOC más sensible a los precios con sus planes de expansión de GNL con fuertes inversiones”, advierte Thorn.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios