El sector de pilas de combustible registró un tercer año de crecimiento constante en 2017. Los últimos datos de la industria de las pilas de combustible realizada por la consultora británica E4tech estima que los envíos aumentaron a 670 megavatios este año, lo que representa un aumento del 30% anual.

Teniendo en cuenta las expansiones del mercado del 73% en 2016 y del 61% en 2015, el volumen de la industria se ha más que triplicado en los últimos tres años. Podrían aumentar nuevamente a la mitad en 2018, con un estimado de 335 megavatios de envíos adicionales, alcanzando el nivel de 1.000 megavatios para el año que viene.

Estos volúmenes y tasas de crecimiento son coincidentes con los observados en la energía solar y eólica en las décadas anteriores; los 670 megavatios de pila de combustible de este año se comparan favorablemente con los 454 megavatios de la energía solar fotovoltaica en 2002 y los 500 megavatios de la energía eólica en 1994. La rentabilidad, sin embargo, sigue siendo un trabajo pendiente.

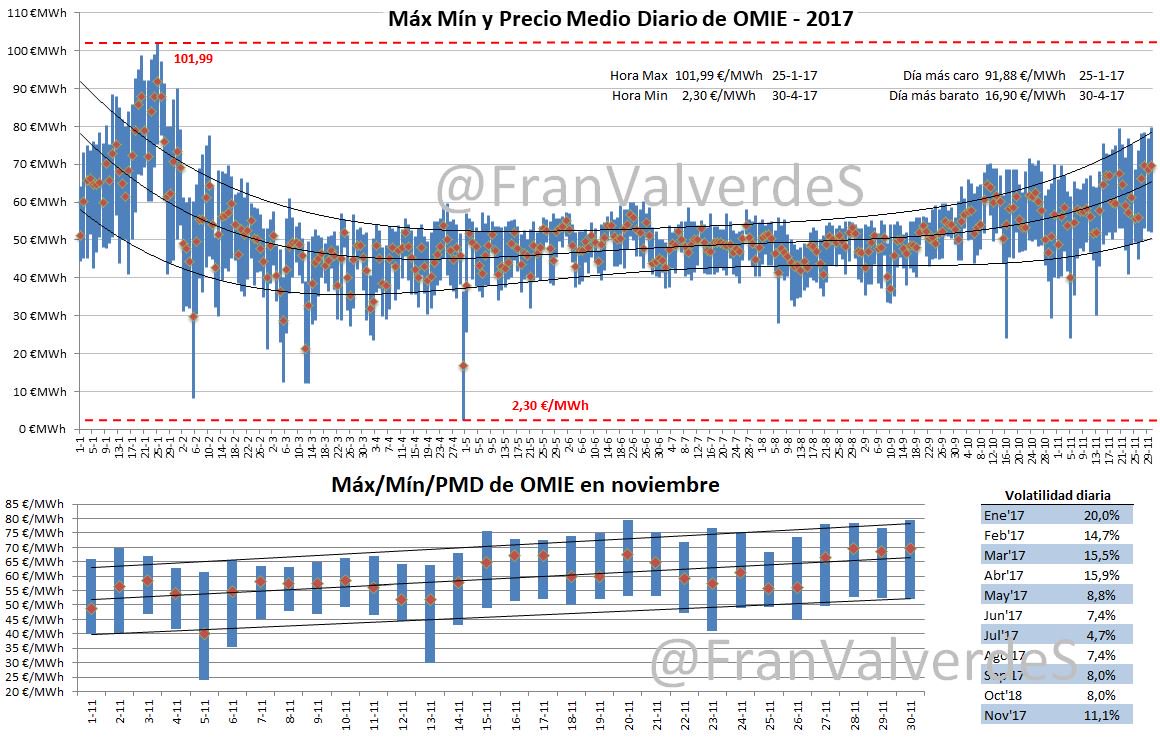

grafico-1

El crecimiento reciente ha sido impulsado por las pilas de combustible de membrana de intercambio de protones (PEM), que ahora representan casi tres cuartas partes de los megavatios enviados. Los envíos de pilas de combustible de óxido sólido (SOFC) se ubicaron en 76 megavatios, dominados por el negocio de centros de datos de Bloom Energy. Las pilas de combustible de ácido fosfórico (PAFC) crecieron hasta 81 megavatios el año pasado, aprovechando la fuerza en Corea del Sur. La tecnología PAFC ha encontrado un nicho en los centros de datos, generando electricidad en el sitio y bombeando el escape de las pilas de combustible sin oxígeno a los edificios para la protección preventiva contra incendios.

El éxito de PAFC se ha debido en parte a la tecnología de pila de combustible de carbonato fundido (MCFC), que se ha reducido en los últimos años, pero podría recuperarse en 2018. Las pilas de combustible alcalinas (AFC) y las de combustible de metanol directo (DMFC) representan una pequeña proporción de los megavatios vendidos.

grafico-2

Tendencias tempranas de la curva de aprendizaje

Los efectos de la curva de aprendizaje han catalizado el crecimiento de la energía eólica y solar, como lo han hecho en muchas industrias. Las reducciones de costes ampliaron el mercado al que se podía acceder, lo que permitió aumentar la producción, y las ganancias brutas financiaron más esfuerzos de reducción de costes.

En una presentación de septiembre, Bloomberg New Energy Financecalculó que la tasa de aprendizaje (la disminución del costo por duplicación de la producción acumulada) para la energía eólica y las baterías era del 19% por ciento y para la energía solar en el rango del 24 al 28%.

En su conferencia con inversores y analistas del 6 de diciembre, Plug Power, compañía con sede en Nueva York, reportó una tasa de aprendizaje histórica del 25%. La gerencia espera reducir los costes en un 40% en los próximos cinco años, más o menos lo que se esperaría de una cuadruplicación de la producción acumulada.

Las startups a veces hacen pronósticos demasiado agresivos, pero las empresas de primer nivel son menos propensas a hacerlo. Toyota también ha señalado importantes reducciones de costes. Según los informes, el sistema de pila de combustible del Mirai costó 50.000 dólares en 2015 con un volumen de producción de 3.000 unidades por año. El sistema de pila de combustible de próxima generación de Toyota tiene un objetivo de costo significativamente menor de 13.000 a 17.000 dólares en el horizonte de 2020, con un objetivo de volumen de 30.000 unidades al año.

Las reducciones de costos significativas parecen plausibles, dado que los componentes clave en las pilas de combustible tienden a ser materiales especiales de bajo volumen. En el caso de la tecnología PEM utilizada tanto por Toyota como por Plug Power, el catalizador de platino y los medios de difusión de gas de fibra de carbono son exclusivos del sector. Con los volúmenes actuales, los costes generales por unidad para las divisiones de pilas de combustible de los proveedores siguen siendo significativos. A medida que aumenta la producción, estos costes pueden distribuirse a través de un mayor volumen de productos, reduciendo los costos independientemente de las mejoras en los procesos y la tecnología, que, por supuesto, continúan.

grafico-3

El ascenso de China

Más del 90% de los megavatios de pilas de combustible embarcadas en 2017 se repartirán, aproximadamente de manera uniforme, entre América del Norte y Asia. Mientras se espera que se vendan 2.100 vehículos eléctricos con pilas de combustible en Estados Unidos, el Fuel Cell Review estima que China habrá sacado al mercado 2.500 camiones y autobuses de pila de combustible para fin de año, con un número comparable de vehículos esperando el ensamblaje final.

Estos son abrumadoramente vehículos eléctricos de batería para los cuales se usa una pequeña pila de combustible (30 kilovatios) como extensor de rango. Esto permite el uso de una batería más pequeña, proporcionando un ahorro de peso y costes.

Las pilas de combustible cuentan con el respaldo de políticas de los gobiernos nacionales y regionales en China; Shanghai aspira a albergar 3.000 vehículos con pilas de combustible para 2020. Esto se ha filtrado al sector privado, con el cuarto mayor fabricante de autobuses eléctricos de baterías de China, Zhuhai Yinlong, anticipándose a la integración de los extensores de alcance de pilas de combustible en el 20% de sus autobuses para 2020 .

Mientras que los vehículos chinos de pila de combustible actualmente usan conjuntos de electrodos de membrana producidos internacionalmente para sus pilas de combustible PEM (en particular de las empresas canadienses Ballard e Hydrogenics), las empresas locales están desarrollando sus propios diseños de precio agresivo. A medida que mejoren, reducirán los precios, similar a lo que sucedió en el sector solar a medida que la producción china aumentó. Si bien esto aceleraría los costes de las pilas de combustible en la curva de aprendizaje, facilitando el crecimiento del sector, podría poner a los proveedores existentes en una posición precaria.

Mirando hacia 2018

En sus primeros años, tanto el sector eólico como el solar fotovoltaico experimentaron un crecimiento desigual, como lo muestra la comparación anterior. Lo mismo es probable que sea cierto para las pilas de combustible.

Una variedad de factores debería ayudar al sector de pilas de combustible a superar la tasa de crecimiento del 30% de este año en 2018, pero el crecimiento también podría reducirse hasta 2020, de acuerdo con ciertos cronogramas corporativos.

La tecnología de pilas de combustible PEM es la primera tecnología en comenzar a escalar, con motivos para creer que las tasas de aprendizaje a nivel de la industria solar podrían aplicarse durante varios años más. La novedad de los materiales utilizados en otras tecnologías de pila de combustible sugiere que estos también podrían alcanzar tasas de aprendizaje agresivas, si encuentran un crecimiento sostenido. Y si es así, quizás podamos hablar sobre las ganancias de las compañías de células de combustible en un futuro.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios