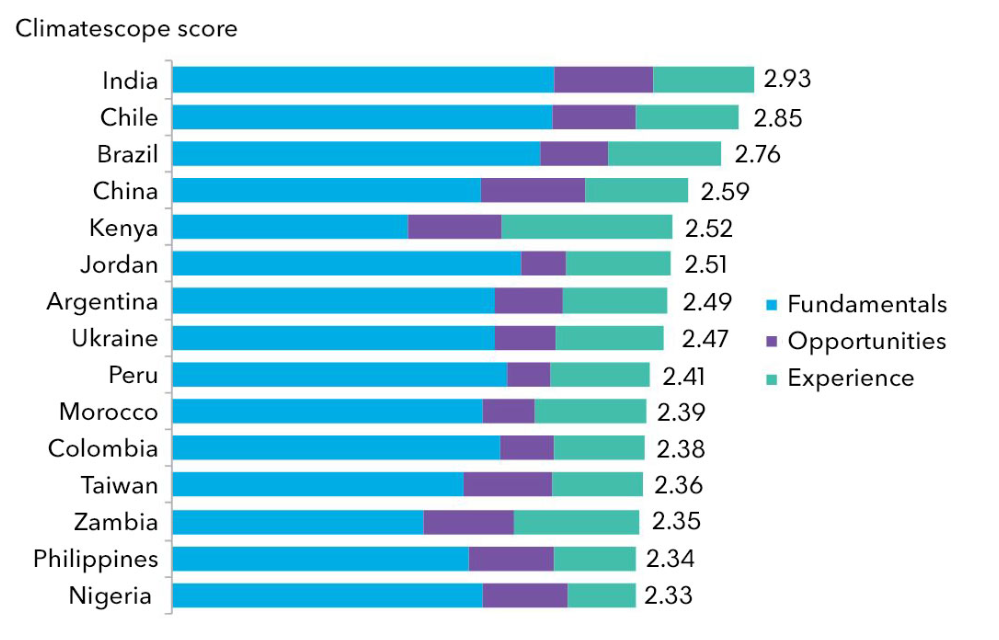

El informe Climascopio 2019 perfila 104 mercados emergentes en todo el mundo y evalúa su capacidad para atraer capital para fuentes de energía bajas en carbono al tiempo que construye una economía más ecológica. Por primera vez desde que BloombergNEF comenzó la encuesta Climascopio, India encabeza la clasificación. La nación asiática es seguida en los cinco primeros lugares por Chile, Brasil, China y Kenia. ¿Qué fue lo que llevó a cada uno de los cinco principales mercados a la cima de la clasificación? BNEF apunta las siguientes razones:

India

El ambicioso marco de políticas de India y las abundantes expansiones de capacidad empujaron al país a la primera posición en 2019, desde el segundo lugar en 2018. El gobierno indio ha establecido uno de los objetivos de energía renovable más ambiciosos del mundo al aspirar a 175GW para 2022, con 100GW provenientes de la energía solar, 60GW del viento y 15GW de otras fuentes.

India también ha realizado las subastas más competitivas y más grandes para contratos de suministro de energía con energía limpia. Esto supuso la adquisición del equivalente a 19GW solo en 2018. Juntos, estos desarrollos llevaron al país a la cima de la tabla en su puntuación en el capítulo de ‘Fundamentos’ y tercero en ‘Oportunidades’ en la clasificación de la última edición del Climascopio.

Las energías renovables, excluidas las grandes centrales hidroeléctricas, representan 81GW de la capacidad de 356GW de la India. Desde 2017, las adiciones de capacidad de energías renovables han excedido las del carbón. Si bien las adiciones de capacidad eólica de 2.3GW en 2018 fueron un 44% inferiores a los niveles de 2017, la energía solar vio su mejor año hasta la fecha con 9GW instalados. Esto incluía las instalaciones a gran escala, las realizadas en las azoteas y tejados de los edificios y la capacidad fuera de la red. La disminución de la eólica en 2018 se debió en parte a un cambio en el mercado de la dependencia de las tarifas de alimentación para revertir las subastas.

Chile

Los recursos naturales excepcionales de Chile, junto con (hasta hace muy poco) un gobierno estable y una economía saludable, lo han hecho atractivo para los inversores en energía limpia. El gobierno ha establecido ambiciosas metas de energía limpia a largo plazo y ha comenzado a implementar políticas que hacen que los precios de las energías renovables sean más competitivos.

Las metas incluyen un mandato de energía limpia del 20% de la generación de las compañías eléctricas para 2025 y el 60% de la generación para 2035. Para 2050, el país apunta a tener un 70% de generación con energías renovables. Esto llevó a que Chile terminara en segundo lugar en la sección de ‘Fundamentos’ del ranking Climascopio. Sin embargo, debe tenerse en cuenta que los eventos recientes ciertamente han cuestionado la estabilidad del mercado de Chile y las puntuaciones del Climascopio se basan en el estado de un país al final del año anterior.

A finales de 2018, Chile tenía 2.3GW de energía solar y 1.5GW de energía eólica en línea. Esto representó el 16% de la capacidad instalada total y las energías renovables (excluyendo las grandes centrales hidroeléctricas) representaron el 15% de toda la energía generada. La generación eólica en Chile aumentó de 1.4TWh en 2014 a 3.6TWh en 2018, mientras que la producción solar aumentó de 0.5TWh a 5.1TWh. Juntos, la energía eólica y solar representaron el 11% de la generación de energía total de 2018, en comparación con prácticamente nada hace cinco años.

Brasil

Brasil continúa siendo uno de los principales mercados emergentes para el despliegue de energía renovable y el mercado de energía más grande de América Latina, con una capacidad instalada total de 162GW en 2018. Su matriz sigue siendo altamente dependiente de la energía hidroeléctrica, que representó aproximadamente el 65% de la generación del país en 2018. Sin embargo, la penetración de la generación de energías renovables no hidroeléctricas ha crecido año tras año y alcanzó un pico del 18% en 2018.

El país cuenta con un marco de políticas de energía limpia integral y atractivo y ha sido pionero en subastas competitivas para contratar energía limpia, lo que llevó a más de 28GW de energía renovable contratada en 2009-2018.

Con lo peor de su crisis económica ya pasada y planes para realizar dos subastas por año 2019-21, la energía limpia parece preparada para un crecimiento renovado. Brasil atrajo casi $ 56.000 millones en financiación de nuevos activos para plantas de energía limpia 2009-18, la cantidad más grande en América Latina durante el período.

China

Una década de crecimiento casi ininterrumpido en energía limpia en China llegó a un abrupto final en 2018. Los cambios en las políticas críticas resultaron en un desplome de la inversión, que se hundió a $ 86.000 millones en 2018 desde los $ 122.000 millones del año anterior, y la nueva construcción de energía limpia cayó a 71GW desde 76GW. Las generosas tarifas de alimentación que fueron la norma durante gran parte de la última década están llegando a su fin. A pesar de esto, China todavía representa un mercado de enorme potencial para las energías renovables, con la calificación más alta entre todos los países del Climascopio en el capítulo de ‘Oportunidades’.

Aunque el carbón aún domina el sistema de energía chino, representando el 54% de la capacidad y el 65% de la generación en 2018, ambas cifras disminuyeron casi 10 puntos porcentuales desde 2012, lo que demuestra la velocidad del cambio. La energía eólica y solar ahora representan el 20% de la capacidad y casi el 8% de la generación en China, en comparación con solo el 13% y el 3%, respectivamente, en 2014. La generación a partir de energías renovables continúa creciendo, no solo debido al crecimiento de la capacidad, sino también debido a la reducción de la reducción.

Los operadores de las redes chinas han implementado múltiples enfoques para incorporar más energías renovables, incluyendo el comercio de derechos de generación, la transferencia de energía interregional ampliada, las adaptaciones de flexibilidad del generador térmico y la reducción de las reservas de rotación. El resultado es una tasa de reducción media nacional históricamente baja de 7.2% para la energía eólica y 3.0% para la energía solar en 2018.

Kenia

Un auge en la inversión en energía limpia en 2018 junto con la extensa cadena de valor de energía renovable de Kenia llevó al país a la quinta posición en la encuesta. Kenia está aumentando gradualmente la contribución que las energías renovables hacen a su red al agregar más capacidad solar, eólica y geotérmica. En 2018, las energías renovables no hidroeléctricas representaron el 38% de la capacidad del país y el 49% de la generación. Se espera que esto continúe creciendo a medida que la inversión en energía limpia alcanzó un nuevo récord en 2018 con $ 1.400 millones atraídos por plantas geotérmicas, eólicas y solares.

El país está en el proceso de pasar de las tarifas de alimentación a las subastas inversas como su principal medio para estimular nuevas construcciones. En agosto de 2018, el parlamento aprobó un proyecto de ley para realizar este cambio, pero aún se requiere una acción final. Bajo el último conjunto de tarifas de alimentación ofrecidas, el gobierno recibió solicitudes de más de 4GW de proyectos de energía limpia. Si bien esto señaló la fuerza de la cartera de desarrollo local, también fue mucho más de lo que la red de Kenia estaba lista para absorber en ese momento.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios