Las sanciones petroleras a Rusia podrían traer serios problemas para la UE

Las alternativas al petróleo ruso son escasas y las inversiones mundiales en suministro de petróleo en 2022 se quedan 170.000 millones de dólares por debajo de lo que se necesita para satisfacer el crecimiento de la demanda

Los mercados petroleros mundiales están al borde de una profunda reestructuración. Después de meses de conversaciones, el 5 de diciembre entró en vigor el boicot de Europa a todo el petróleo crudo ruso transportado por vía marítima, acompañado del límite de precio del G7 de 60 dólares por barril para el petróleo ruso.

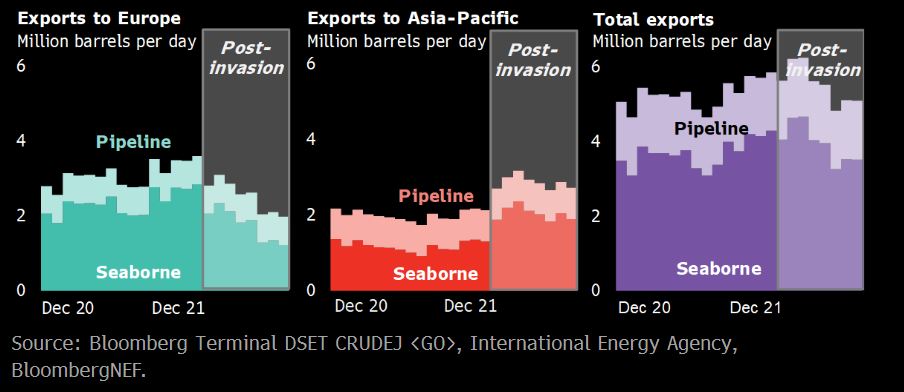

Dado que el petróleo ruso representa el 10% de las importaciones totales de Europa, por una suma de unos 1,2 millones de barriles por día (b/d), el boicot tendrá un gran impacto. La pregunta es para quién. En medio de una escasez de alternativas, muchos sugieren que Europa recibirá más golpes que Rusia.

Las importaciones marítimas de Europa de crudo ruso se han reducido en aproximadamente 1 millón de b/d en comparación con 2021, pero siguen siendo amplias. La región también sigue recibiendo 0,8 millones de b/d de crudo de oleoducto, exento de sanciones, y una cantidad similar en forma de productos derivados del petróleo, a la espera de una prohibición a partir de febrero de 2023. Rusia podría reducir prematuramente esos suministros a Europa en represalia, con precios más altos que compensan las pérdidas de exportación.

La demanda de petróleo en Europa sigue siendo sólida. Se prevé que la demanda en 2023 se acerque a los niveles previos a la pandemia, ya que los precios del gas alientan el cambio de gas a petróleo y el auge de la actividad de la aviación y las carreteras.

Las alternativas al petróleo ruso son escasas. Las inversiones mundiales en suministro de petróleo en 2022 se quedan 170.000 millones de dólares por debajo de lo que se necesita para satisfacer el crecimiento de la demanda proyectado, según la Agencia Internacional de Energía (AIE). Muchos de los productores más grandes del mundo también están envueltos en la inestabilidad política o enfrentan reservas cada vez menores.

Los crecientes costos del transporte podrían inhibir la amplia reestructuración de las rutas de navegación que podría implicar la prohibición del petróleo. Mientras tanto, las sanciones podrían presagiar una dinámica emergente en la que el petróleo ruso llegue a Europa a través de rotondas adyacentes para enmascarar su verdadero país de origen.

Comienza el boicot

Europa ha estado evitando cada vez más la energía rusa desde la invasión de Ucrania en febrero, y el nuevo boicot al crudo transportado por mar ruso, diseñado para asestar un golpe mortal al sector energético de Rusia, es el elemento más poderoso hasta ahora en el conjunto de herramientas de la UE para medidas de represalia.

Es difícil exagerar el impacto de este boicot. Europa sigue dependiendo en gran medida del petróleo ruso, y la cantidad que busca cortar es considerable. Recientemente, en octubre de 2022, Europa todavía importaba unos 1,23 millones de barriles diarios de petróleo crudo transportado por mar ruso, alrededor del 10% de su demanda total de petróleo. El transporte por oleoductos y productos derivados del petróleo, que no abordaremos aquí, ya que (hasta ahora) no se han visto afectados por el boicot, agregan otros 1,5 millones de b/d más o menos a la mezcla.

Alrededor de 0,35 millones de estos 1,23 millones de b/d se exportan a través del puerto ruso de Novorossiysk en el Mar Negro. La mayor parte de este petróleo proviene de Kazajstán. Si bien están exentos del boicot, estos volúmenes siguen sujetos a interrupciones en el suministro a medida que cruzan el territorio ruso y utilizan sus instalaciones de exportación.

Mayor demanda

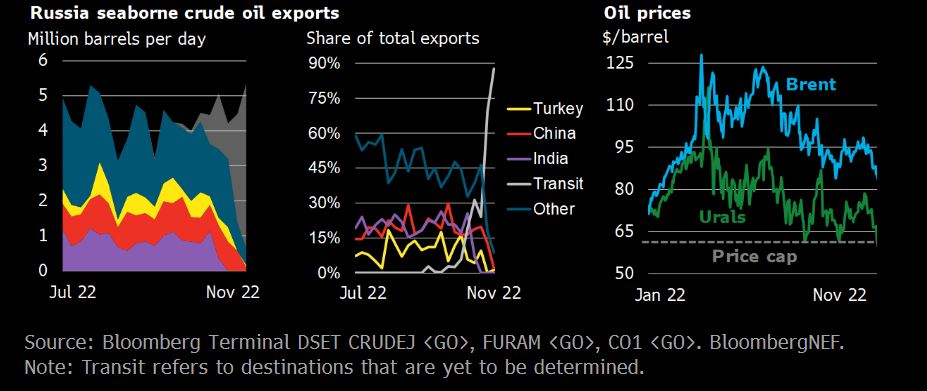

Hasta ahora, los intentos de Europa de aislar los combustibles rusos no han dado ningún resultado sustancial. Las exportaciones de petróleo de Rusia se mantienen en torno al promedio de 2021, ya que China e India absorbieron la mayoría de los volúmenes que derramó Europa.

Sin embargo, la demanda de petróleo de China se ha quedado atrás del crecimiento esperado ya que Covid-19 continúa acosando al país. También hay límites a la cantidad que India está dispuesta a tomar de Rusia. Los barcos de Rusia tardan varias veces más en llegar a la India que los que parten de los proveedores habituales de la India en el Golfo Pérsico. Mientras tanto, la capacidad de envío gratuito es escasa.

Si bien los costos de flete han disminuido en las últimas semanas, los envíos de petróleo crudo desde el Mar Negro a Singapur, que se utiliza como indicador de los envíos de petróleo ruso a Asia en general, fueron aproximadamente un 66 % más altos en octubre de 2022 en comparación con febrero de 2022. A medida que India aumenta sus importaciones desde Rusia, la reducción de la disponibilidad de petroleros podría aumentar aún más los costos de transporte, lo que eventualmente haría que el crudo ruso con descuento fuera menos atractivo que las alternativas de Medio Oriente.

Desviar los 1,2 millones de b/d cortados del mercado europeo no será una tarea fácil para Rusia, ni dejará ileso al mercado mundial del petróleo. Si bien las sanciones están destinadas a reducir el flujo de efectivo de la energía rusa, aún está por verse su impacto real. Las posibles consecuencias podrían incluir costos de transporte más altos para el mercado mundial del petróleo en todos los ámbitos, o precios más altos del crudo a medida que la oferta escasea.

A corto plazo, el precio máximo puede ser irrelevante

El embargo de la UE va acompañado de un tope en el precio del petróleo que prohíbe a los países no pertenecientes a la UE comprar crudo ruso por más de 60 dólares el barril. En caso de incumplimiento, los estados no podrán utilizar los servicios de envío y el seguro de los proveedores de la UE y el Reino Unido, que dominan ambos mercados, durante 90 días. El límite solo afecta los envíos cargados a partir del 5 de diciembre, con envíos que ya han sido firmados para que no se vean afectados.

Los funcionarios rusos reiteraron que el país no venderá petróleo a los estados que se adhieran al precio máximo. En consecuencia, ha abundado la especulación sobre cómo afectará esto a las exportaciones de petróleo de Rusia y en qué medida otras naciones lo cumplirán. India anunció que continuará comprando crudo ruso y que no se verá afectado por el tope de precio ya que planea utilizar servicios de envío no occidentales. La situación es menos clara tanto para China como para Turquía, los únicos otros grandes compradores no occidentales, que no han articulado ninguna postura explícita.

Las refinerías independientes de China, que representan alrededor del 25% de la capacidad de refino del país, se encuentran entre los principales compradores que ya ordenaron cargamentos de crudo ruso para los próximos dos meses con un gran descuento. Los precios de los Urales, el punto de referencia para la mayoría de las ventas de crudo ruso, han estado cayendo a medida que se acercaba el día del boicot, y ahora rondan los 65 dólares por barril.

Parece probable que aumente la presión a la baja en medio de la gran incertidumbre que rodea al crudo ruso, lo que podría hacer que el precio tope sea prácticamente irrelevante a corto plazo. Por el contrario, la trayectoria de precios de otros puntos de referencia podría volver a tener una tendencia al alza, ya que el mercado corre el riesgo de quedarse corto en alrededor de 1 millón de b/d. A medida que se amplía la brecha entre los Urales y otros crudos, crece el incentivo para que China e India compren petróleo ruso.

Entonces, la pregunta clave es si esos países confiarán en proveedores de envío y aseguradoras fuera del alcance del mundo occidental para sostener sus cadenas de suministro. Hacerlo le permitiría a Rusia salvar las apariencias, ya que el país cumpliría su promesa de no entregar petróleo a las naciones que respetan el precio tope. Si bien Rusia ha estado expandiendo su flota en los últimos meses, los analistas, comerciantes y funcionarios aún creen que el país perdería alrededor de 1 millón de b/d en exportaciones si depende únicamente de sus propios petroleros.

Dicho esto, la llamada flota en la sombra del mundo (barcos que operan fuera de los límites de las jurisdicciones y los sistemas de monitoreo) ha tenido mucha práctica con Irán bajo sanciones. Los últimos meses les han dado más tiempo de preparación. Es lógico pensar que gran parte de ese millón de b/d llegará a los puertos chinos e indios sin ningún respaldo de los petroleros, bancos o aseguradoras occidentales.

La demanda de petróleo llegó para quedarse, al menos en 2023

A finales de 2022, la demanda de petróleo en todo el mundo se sitúa en unos 99 millones de b/d, aproximadamente el mismo nivel que en 2019. El Escenario de Políticas Declaradas (STEPS) de la Agencia Internacional de Energía (AIE) proyecta que la demanda de petróleo crecerá hasta unos 106 millones b/d a principios de la década de 2030 antes de comenzar un lento declive. BloombergNEF anticipa que la demanda de petróleo alcanzará su punto máximo antes, en 2030, en su Escenario de Transición Económica.

Sin embargo, si bien se puede cuestionar el "cuándo" y el "cuán alto" del pico de demanda de petróleo, es extremadamente improbable que se alcance el pico de demanda de petróleo antes de 2025. Las recesiones económicas que afectan a la economía mundial y las luchas de China para salir de los bloqueos pueden ambos amortiguar el crecimiento de la demanda de petróleo, pero tampoco es probable que provoque su declive. El argumento de que los precios más altos del petróleo acelerarán la transición energética también es trivial a corto plazo, ya que cualquier solución a gran escala no estará disponible comercialmente ni se implementará dentro de uno o dos años. Sin duda, es posible colapsar la economía interrumpiendo su suministro de energía, aunque cualquier gobierno democrático que se enfrente a (re)elecciones será bastante reacio a permitir que eso suceda.

Se avecina una carencia de petróleo

Lo que es más importante a corto plazo, no hay suficiente petróleo en el mercado para satisfacer la creciente demanda, y muchos indicadores apuntan a un déficit continuo. Se pronostica que la inversión de 2022 en la producción de petróleo caerá $ 170 mil millones por debajo de los $ 470 mil millones necesarios anualmente para satisfacer el crecimiento esperado de la demanda, según STEPS de la AIE. Incluso la perspectiva de demanda más bajista del Escenario de Políticas Anunciadas (APS) calcula que las inversiones petroleras totales en upstream están $ 80 mil millones por debajo de lo que se necesita. El historial de los últimos años parece igualmente aleccionador: las inversiones que cayeron después de 2014 aún no se han recuperado, ya que los productores siguen siendo conservadores en sus gastos.

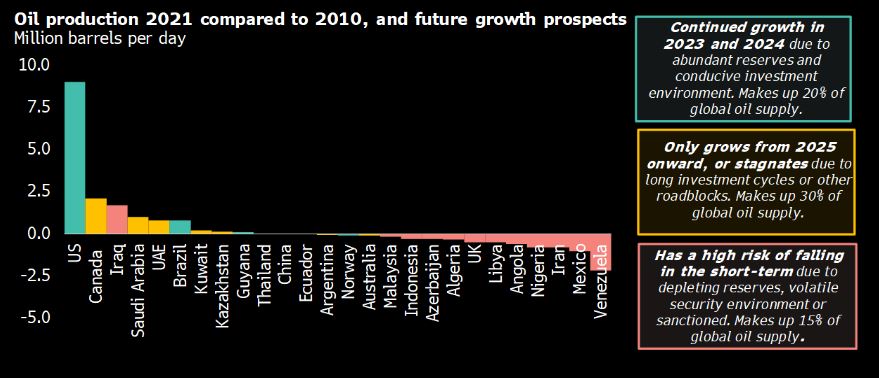

Los ciclos de inversión para proyectos upstream suelen abarcar entre cuatro y siete años antes de que se produzca el primer petróleo. Por lo tanto, es probable que se esté entrando en una fase en la que la sequía de inversiones está comenzando a hacer efecto. Una mirada más cercana a los productores individuales reafirma que la oferta es escasa. Más de la mitad de los mayores productores de petróleo del mundo han perdido capacidad de producción durante la última década.

Para muchos de esos países, como Angola, Azerbaiyán, Indonesia y el Reino Unido, esto se debe principalmente a la disminución de las reservas. La inestabilidad política y el reciente éxodo resultante de las grandes petroleras limitan las posibilidades alcistas en Irak y Nigeria. La situación de Libia sigue siendo igualmente volátil, mientras que el entorno de inversión de México se ha cerrado a las compañías petroleras internacionales y su compañía petrolera nacional es la más endeudada de su tipo en el mundo.

Estos factores estructurales no desaparecerán de la noche a la mañana. Incluso productores bien posicionados como Arabia Saudita y los Emiratos Árabes Unidos no están preparados para aumentar su producción notablemente antes de 2025. El próximo año verá una producción adicional de solo 2 millones de b/d, de los cuales la mitad se agregará en EE. UU. y el resto se distribuirá entre Brasil, Guyana y Noruega. (Para obtener más información sobre las perspectivas de producción de 16 de los países productores de petróleo más grandes del mundo, consulte el Análisis comercial de petróleo y gas de las compañías petroleras nacionales de BNEF).

Además, es poco probable que estos 2 millones de b/d adicionales estimados lleguen al mercado antes de finales de 2023. Si los 1,2 millones de b/d de Rusia que Europa ahora ha boicoteado desaparecieran del escenario mundial, dejaría una brecha enorme que, en el mejor de los casos, podría llenarse drenando aún más las reservas estratégicas de petróleo de la OCDE. Sin embargo, esas reservas ya se han reducido de alrededor de 4400 millones de barriles en 2019 a menos de 4000 millones de barriles en la segunda mitad de 2022. Una dependencia intensificada de las reservas podría dejar al mercado vulnerable a choques de precios adicionales o prolongados.

La misma mecánica de demanda y oferta se está desarrollando para Europa

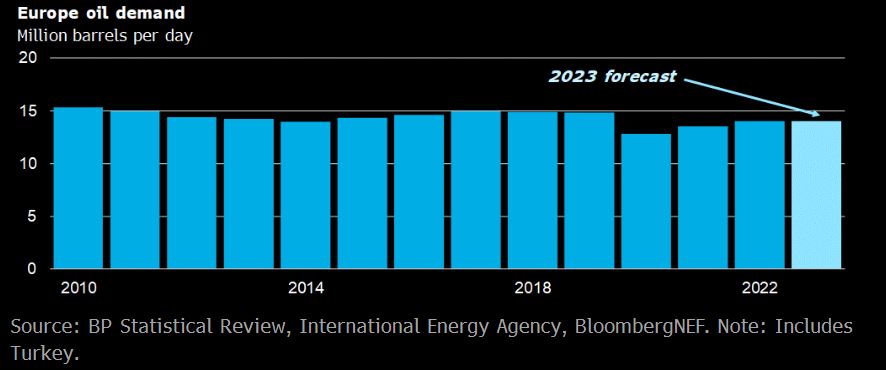

El ruido desenfrenado de los titulares podría dar la impresión de que la demanda de petróleo de Europa ya está en caída libre en medio del aumento de los precios del combustible. Sin embargo, la estimación de la AIE de 2022 para la demanda de petróleo de Europa será aproximadamente 500.000 b/d más alta que la de 2021. Una combinación de actividades de aviación que se recuperan, altos niveles de tráfico durante la temporada de vacaciones y algunos cambios de gas a petróleo en medio de la subida vertiginosa de los precios del gas ha apuntalado este crecimiento. Es probable que la demanda europea de petróleo para 2023 oscile alrededor del nivel del año en curso.

La demanda de petróleo de Europa durante los últimos diez años se ha mantenido extremadamente robusta. A pesar de que los viajes al trabajo, la aviación y gran parte de las actividades industriales se detuvieron en 2020, la demanda general se redujo en solo 2 millones de b/d, o alrededor del 15 %. En ausencia de una interrupción de la sociedad en general similar a la de Covid-19 en escala, Europa tendrá que reemplazar sus importaciones rusas.

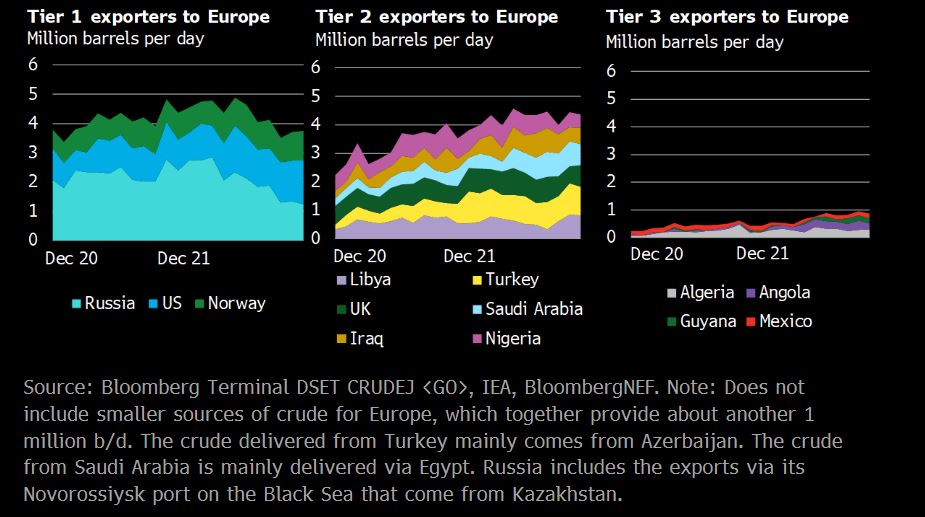

La lista de importaciones de la región ha cambiado relativamente poco en los últimos dos años. A partir de octubre de 2022, Rusia sigue siendo la segunda mayor fuente de crudos transportados por mar de Europa, a pesar de haber caído en más de 1 millón de b/d (a 1,23 millones de b/d) entre marzo y octubre. Algunos de los volúmenes han sido reemplazados por Arabia Saudita (+0,5 millones de b/d) y EE. UU. (+0,4 millones de b/d). Turquía también está enviando 0,5 millones de b/d adicionales a Europa, aunque este petróleo proviene en gran parte de Azerbaiyán y Rusia. Los tres países necesitarían enviar más a Europa para reemplazar completamente el suministro ruso.

La importación de crudo ruso de Turquía ha aumentado notablemente durante el último año. Esto podría presagiar una dinámica emergente en la que los crudos rusos lleguen a Europa a través de rotondas adyacentes para enmascarar su verdadero país de origen. Además, a medida que los grandes centros de refino como India aceleran las importaciones de petróleo crudo ruso, los flujos de productos derivados del petróleo, como el diésel, aumentan hacia Europa, lo que significa que el mercado europeo todavía consume petróleo de origen ruso.

Pocos otros grandes productores de petróleo que venden a Europa tienen la capacidad sobrante necesaria para aumentar su producción a voluntad, y sus exportaciones al mercado europeo han aumentado poco (o nada) durante el año pasado. Los contratos a largo plazo, que prevalecen especialmente en los Estados del Golfo de Oriente Medio, limitan aún más la flexibilidad.

¿De dónde obtendrá Europa su petróleo en 2023?

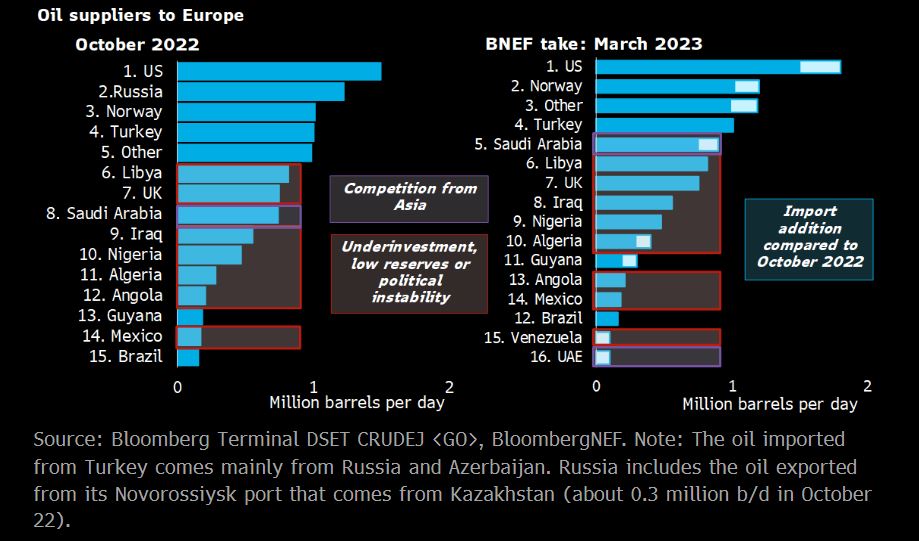

Es difícil ver cómo Europa reemplazará sus 1,23 millones de barriles diarios de crudo ruso a corto plazo. BloombergNEF ha trazado cuatro escenarios que podrían desarrollarse para los principales proveedores (potenciales) de Europa:

Noruega y los EE.UU. tienen la mayor libertad de acción y posiblemente estén más inclinados a llenar el vacío dejado por el petróleo ruso. Ambos países se encuentran entre los pocos del mundo que están expandiendo la producción de petróleo, agregando unos 0,2 millones de b/d y 1,0 millones de b/d respectivamente durante el próximo año. A medida que aumentan los costos de envío, Noruega podría ver sus exportaciones orientadas a Asia desviadas a Europa. Por otro lado, la calidad muy ligera del petróleo de arenas compactas de EE. UU. podría ser problemática para las refinerías europeas que están en sintonía con el crudo medio-pesado de Rusia, lo que complicaría una sustitución similar. En total, Noruega y EE. UU. podrían proporcionar entre 0,5 y 1,0 millones de b/d a Europa a mediados de 2023. Es difícil ver cómo se podría alcanzar tal número antes.

Es probable que los productores latinoamericanos intensifiquen su juego. Han surgido rumores de negociaciones con Venezuela para permitir que el país fuertemente sancionado exporte algo de petróleo a Europa. El país ha perdido más de 2 millones de b/d de producción desde 2017 en medio de sanciones paralizantes, una producción que podría restaurarse si se levantaran. Sin embargo, el crudo venezolano es muy pesado, lo que dificultaría y encarecería el procesamiento de las refinerías europeas. Los altos costos del transporte representan otro obstáculo, al igual que los años de mala gestión y falta de inversión que aún afectan al sector petrolero del país. Por el contrario, Guyana, que está programado para agregar al menos 300,000 b / d en 2023, tiene petróleo más liviano que las refinerías de Europa podrían manejar bien. Brasil también podría proporcionar algo de alivio.

Los productores del Golfo, en particular Arabia Saudita y los Emiratos Árabes Unidos, agregarán unos 200,000 b / d a la canasta de importaciones de Europa. Los contratos a largo plazo con los consumidores de Asia-Pacífico y la capacidad disponible limitada hacen que sea poco probable que se produzca un nuevo repunte en los próximos meses. Dicho esto, ambos países consumen grandes cantidades de petróleo para su propia generación de energía. Ambos podrían aumentar las compras de crudos rusos con descuento para satisfacer esta demanda, lo que les permitiría desviar más petróleo hacia las exportaciones. Además, mucho dependerá de si China e India optarán por aumentar aún más sus compras de crudos rusos, lo que podría liberar las exportaciones de los productores del Golfo para enviarlas a Europa.

Los demás productores de Oriente Medio y África siguen en una posición precaria. Argelia necesita satisfacer la creciente demanda interna de su creciente población al mismo tiempo que enfrenta la disminución de las reservas. Libia está asolada por la agitación política. Irak y Nigeria han sido abandonados por grandes petroleras como Shell y ExxonMobil en los últimos años en medio de preocupaciones de seguridad y campañas de desinversión. Las reservas de Angola también se están agotando. En total, podría ser posible un repunte de varios cientos de miles de barriles, pero tendrían que desviarse de las exportaciones orientadas a Asia y serían muy volátiles.

La opinión de BNEF

Dado que el precio del petróleo ruso ronda el precio del límite máximo del G7, es probable que el impacto a corto plazo de las sanciones sobre Rusia sea limitado. Por otro lado, parece inminente una escasez de suministro de petróleo para Europa.

En un futuro cercano, la continua sustitución del petróleo ruso por crudos de Oriente Medio en China e India y la restauración de las exportaciones venezolanas parecen ofrecer las mayores oportunidades para mitigar los impactos en Europa. Sin embargo, el aumento del comercio entre Rusia y Asia requeriría una capacidad de envío significativamente mayor, ya que los volúmenes destinados al mercado europeo se envían principalmente desde los puertos rusos del Mar Báltico y del Mar Negro. Cualquier descuento en el crudo comprado se verá contrarrestado, al menos un poco, por el aumento de los costos de flete. Los contratos a largo plazo entre los proveedores de Asia y Oriente medio proporcionan otro techo para el cambio de ruta.

Hacer que Venezuela vuelva a bordo también es más fácil decirlo que hacerlo, ya que el gobierno del país puede darse cuenta de la precaria situación de los países de la OCDE y utilizarla en su beneficio al rechazar rotundamente cualquier acuerdo que parezca razonable para Europa y EE. UU.

La única panacea verdadera parece ser la destrucción de la demanda. A su vez, esto requeriría fuertes interrupciones de las actividades sociales, no muy diferentes a las observadas durante el Covid-19. Dado que muchos países europeos celebrarán elecciones en los próximos años, es poco probable que estas medidas sean una opción preferida entre los gobiernos en ejercicio.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios