La falta de viento y el aumento de la demanda por las temperaturas altas de esta época del año están elevando los precios de los principales mercados de electricidad de Europa, y están propiciando el aumento del precio de los futuros de electricidad. Los precios de los combustibles para la generación de electricidad continúan altos pero estables, mientras que el precio de las emisiones de co2 siguen subiendo.

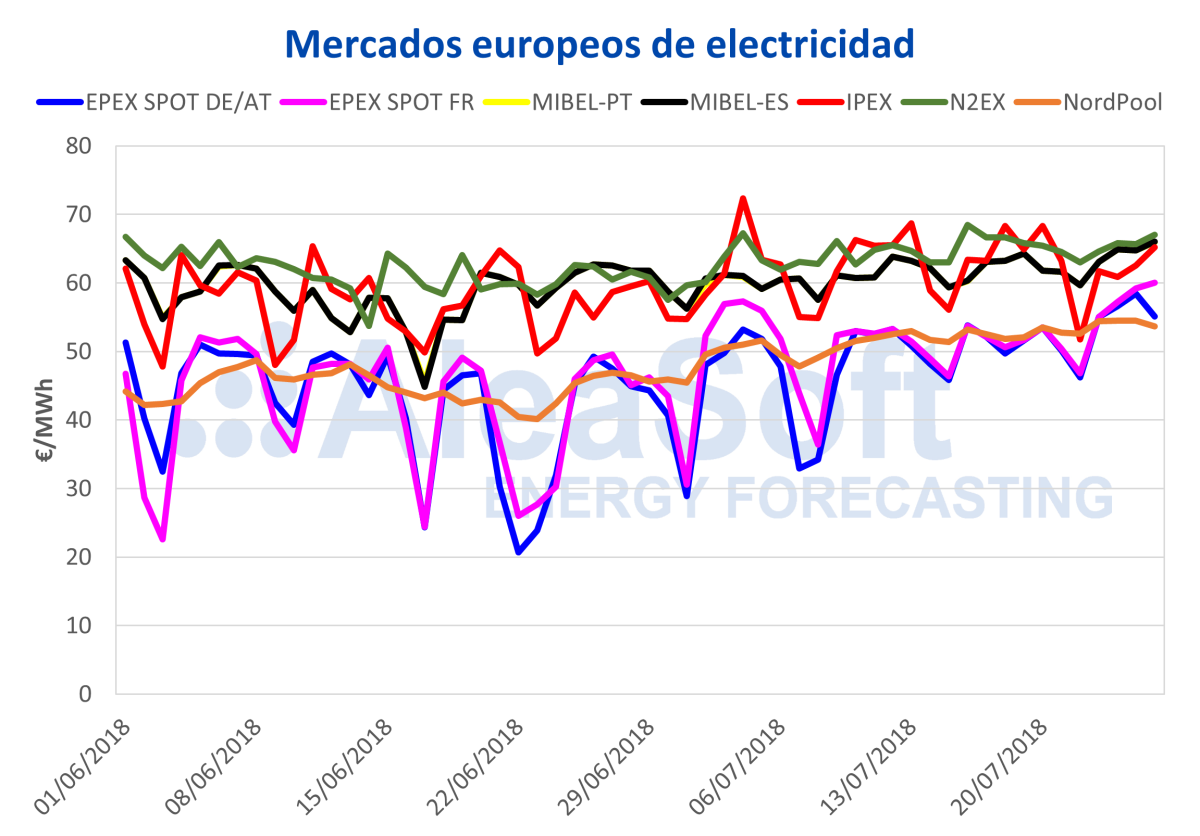

Los precios de la electricidad en los principales mercados mayoristas europeos han ido subiendo durante las últimas semanas a causa de la baja producción eólica y el aumento de la demanda por el aumento de las temperaturas al llegar el verano. En la primera mitad de esta semana del 23 de julio, los mercados con mayor aumento de precio han sido EPEX SPOT de Francia y de Alemania, que se acercan al nivel de los mercados más caros de MIBEL (España y Portugal), Italia y Reino Unido, según los datos analizados por AleaSoft. El mercado Nord Pool de los países nórdicos se sitúa entre los mercados con precio más bajo, aun así, son precios poco habituales en ese mercado. En julio de 2017, el precio del NordPool se situaba en torno a los 26 €/MWh, mientras que este año están ya cerca de los 55 €/MWh, más del doble que hace un año.

Los futuros de electricidad del mercado español OMIP continúan en tendencia claramente alcista. Los futuros para Q4 ya han superado los 67 €/MWh. Y los futuros para 2019 ya han sobrepasado los 56 €/MWh, superando el precio récord de este producto de 55,9 €/MWh registrado a finales de mayo de este año.

Los futuros de petróleo Brent continúan por debajo de los $75 por barril, y ya no se han recuperado de la caída del 11 de julio cuando estaban cerca de superar la barrera de los $80.

Para el precio de los combustibles usados para la generación de electricidad, julio está siendo un mes relativamente tranquilo. Los futuros de gas se están manteniendo estables, en torno a los 22 €/MWh. Y el precio de los futuros del carbón de referencia europeo API 2 oscilan alrededor de los 100 $/t desde principios de julio. Todo lo contrario que el precio de los derechos de emisiones de CO~2~, que no ha parado de subir desde mediados de junio. Los futuros de referencia para diciembre-2018 han superado ya los 17 €/t.

La central nuclear de Vandellós II se reconectó de nuevo a la red el 24 de julio, después de cuatro meses y medio parada, aunque tuvo que parar de nuevo a las pocas horas por problemas en la instrumentación. Según AleaSoft, la reconexión de la central ejercerá una presión a la baja sobre el precio del mercado, aunque no podrá compensar la presión al alza que ejercen el aumento de la demanda por las temperaturas altas del verano y la baja producción eólica. Está previsto que la central vuelva a conectarse el domingo 29 de julio.

El nivel de las reservas de agua en las presas hidroeléctricas continúa bajando por la disminución estacional de las lluvias en verano. Según datos del martes 24 de julio, la energía hidroeléctrica disponible disminuyó un 3,9% en los últimos siete días.

La producción eólica continúa por debajo de los niveles típicos para esta época del año, y se convierte en uno de los factores importantes que mantienen los precios del mercado altos, según AleaSoft. Por su lado, la demanda de electricidad sigue alta, por las temperaturas típicas de esta época. Después de la ola de calor de la segunda semana de julio, las temperaturas en la península se han mantenido en los niveles históricos. De cara a la segunda mitad de la semana del 30 de julio, se espera un aumento significativo de la temperatura, en lo que podría ser una nueva ola de calor que, según las previsiones de AleaSoft, podría llevar a un nuevo aumento de la demanda y una presión alcista sobre el precio del mercado.

Manuel Garcia

28/07/2018