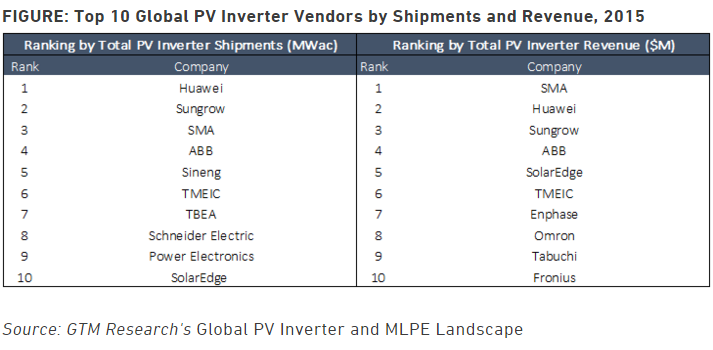

Huawei y SMA fueron los principales proveedores mundiales de inversores fotovoltaicos en 2015, según los resultados preliminares del informe de GTM Research The Global PV Inverter and MLPE Landscape.

Por primera vez, la alemana SMA se vió desplazada del primer al tercer puesto en el ranking mundial por volumen de envíos a pesar de aumentar sus envíos globales en un 44%. Sin embargo, SMA ha reforzado su posición de liderazgo en los Estados Unidos y mantuvo el primer puesto mundial en la clasificación por volumen de ingresos.

El _Periódico de la Energí_a ya avanzó esta posibilidad en una información publicada en mayo del año pasado, en la que recogía un informe de IHS que aventuraba la pérdida del liderazgo de SMA como consecuencia del aumento de la demanda en los mercados asiáticos. En esa información se anticipaba que por primera vez en la historia, SMA podría ser desplazado como líder mundial del mercado de inversores fotovoltaicos, si no en términos de ingresos, si muy posiblemente en términos de potencia instalada. Y eso es lo que ocurrido, al verse superado por Huawei y Sungrow por volumen de envíos.

El rápido ascenso de Huawei para convertirse en el nuevo líder del mercado mundial se puede atribuir a su fuerte crecimiento en el mercado chino. "Huawei ha dado un vuelco la idea de que los inversores en cadena se pueden utilizar en lugar de los inversores centrales de los pequeños (y cada vez más grandes) proyectos de las eléctricas. La compañía se ha comprometido a una cartera constituida exclusivamente por los inversores en cadena y el empleo de los dispositivos en algunas de las mayores plantas de energía solar en el mundo ", dijo Scott Moskowitz, analista de GTM Research.

En general, el mercado está cada día más consolidado. Los 10 principales proveedores de inversores representaron el 75% de los envíos mundiales en 2015, frente al 69% en 2014, alcanzando la cifra más alta desde 2010, cuando el mercado se concentraba en Europa continental. Las clasificaciones reflejan la composición del mercado mundial; las nueve primeras posiciones de la lista están ocupadas por las empresas proveedoras de las grandes eléctricas en los principales mercados solares.

El mercado está más equilibrado cuando se mide por los ingresos, en el que los 10 principales proveedores representan el 62% del mercado global y que incluye jugadores de los segmentos de inversores residenciales y comerciales como SolarEdge, Enphase, Omron, Tabuchi y Fronius.

"No importa la forma de ver los números, el mercado está creciendo y a la vez se va concentrando entre los principales proveedores de los grandes mercados. Estos mismos vendedores están aprovechando las cadenas de suministro globales y, además, copan el suministro de los mercados en desarrollo en América Latina, Asia del Sur y Oriente Medio ", dice Moskowitz.

Eso, no obstante, no quiere decir que no surjan oportunidades en el mercado. SolarEdge subió 10 puestos en el ranking mundial por volumen de envíos debido a la fuerte demanda en Estados Unidos y Europa de su optimizador diferenciado de corriente continua y y su sistema inversor.

General Electric (GE) subió de manera similar 10 lugares, avanzando hasta el puesto 12 en el ranking de envíos de 2015 debido a un crecimiento importante en los envíos de sus inversores de 1.500 voltios. GE fue la primera compañía en introducir y desplegar un producto de 1.500 voltios. De acuerdo con GTM Research , nueve proveedores de inversores han anunciado ahora sus soluciones de 1.500 voltios.

Carlos Ortiz

05/04/2016