Los centros de datos reconfiguran el sector energético estadounidense

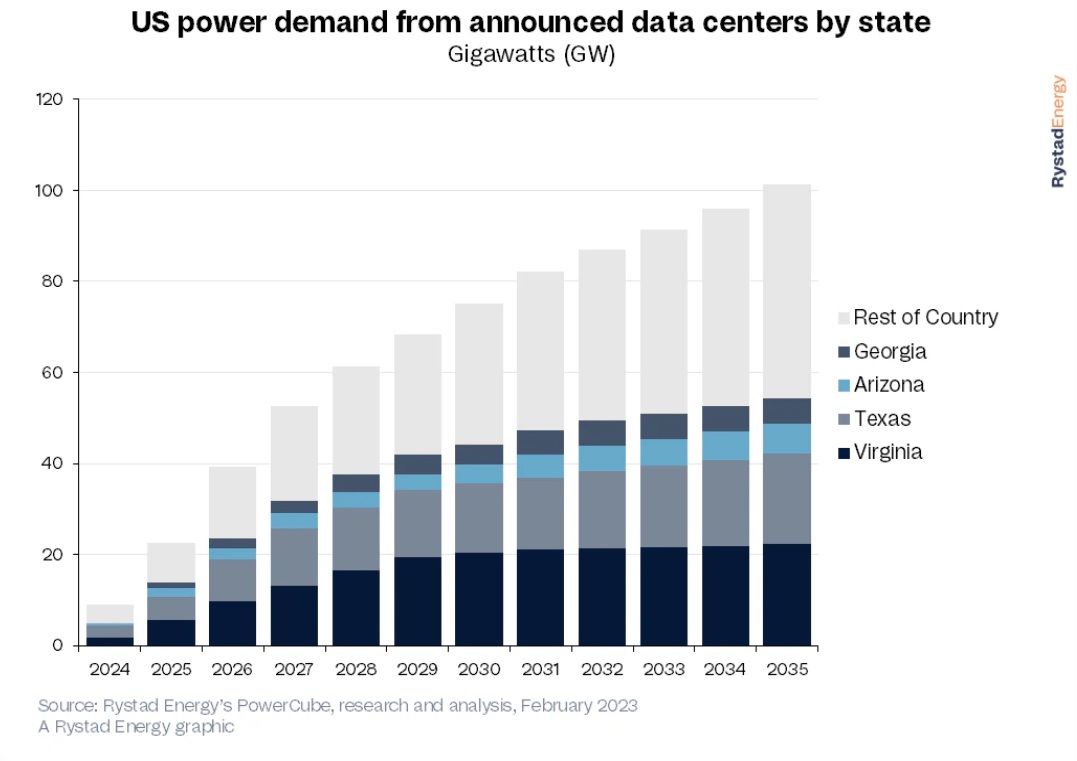

EEUU ha anunciado la adquisición y construcción de más de 100 GW de terrenos para centros de datos, con fechas estimadas de explotación comercial entre 2024 y 2035, según Rystad Energy

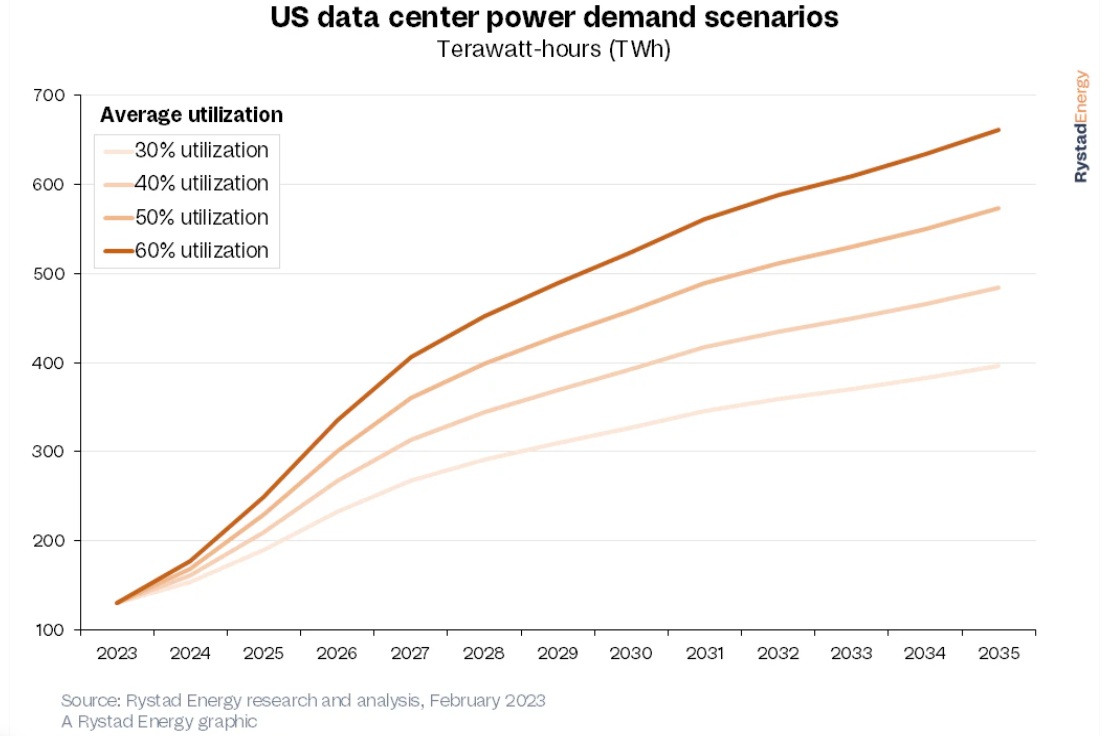

EEUU ha anunciado la adquisición y construcción de más de 100 GW de terrenos para centros de datos, con fechas estimadas de explotación comercial entre 2024 y 2035, según un reciente informe de Rystad Energy. A nivel mundial, esto representa aproximadamente el 40% del total de anuncios de centros de datos para 2023. A nivel nacional, los centros de datos necesitarán entre 395 y 660 teravatios-hora (TWh) de energía en 2035, lo que representa al menos el 10% de la demanda actual. El aumento de los anuncios está impulsado por los rápidos avances en tecnologías de inteligencia artificial (IA) de las principales empresas tecnológicas, junto con el crecimiento continuo de los servicios de computación en nube.

El gas y la energía solar crecen mientras las tecnológicas siguen buscando energía limpia

Los centros de datos tienen unos estrictos estándares de tiempo de actividad de «cinco nueves» (99,999% de disponibilidad), lo que equivale a menos de cinco minutos y quince segundos de inactividad al año. Las limitaciones de fiabilidad de la energía obligan a los promotores a garantizar conexiones frontales a redes de alta fiabilidad o conexiones posteriores a fuentes de energía firmes (no intermitentes).

El gas natural surge como fuente de energía crítica para suministrar energía firme y flexible en un plazo inmediato. El inventario de proyectos de generación de gas planificados dentro del sector de los servicios públicos -con exclusión de los productores de energía independientes- ha aumentado de 6 GW a finales de 2023 a la asombrosa cifra de 17,5 GW en la actualidad, la más alta desde 2017. Estos planes pueden vincularse al crecimiento de la población o al aumento de la demanda de los centros de datos.

Las petroleras integradas están construyendo plantas de gas para aprovechar el potencial auge de la energía. En diciembre de 2024, ExxonMobil anunció que se incorporaría por primera vez al negocio de la generación de energía, construyendo una planta de gas específica para centros de datos. En enero de 2025, Chevron y Engine No.1 anunciaron la creación de una nueva asociación con el objetivo de desarrollar soluciones energéticas escalables y fiables para centros de datos que funcionen con gas natural nacional.

Los socios cooperarán con uno de los principales fabricantes de turbinas de gas, GE Vernova, en la primera generación de las denominadas ‘fundiciones de energía’, centros de datos y centrales eléctricas coubicadas alimentadas por las siete turbinas de gas natural HA de GE Vernova en las regiones del sudeste, medio oeste y oeste de EEUU. La capacidad inicial será de hasta 4 GW con una configuración de generación detrás del contador, en la que la electricidad no fluirá inicialmente a través de la infraestructura de transmisión existente para mitigar las implicaciones potencialmente adversas para los precios de la energía de los consumidores.

Las tecnológicas también tienen objetivos de energía limpia

Las tecnológicas como Meta, Microsoft, Google y Amazon también tienen objetivos de energía libre de carbono e intentan acceder a energía “limpia”: recursos como la nuclear y la geotérmica que no producen emisiones y, al mismo tiempo, proporcionan electricidad estable. Por ejemplo, Microsoft está trabajando para volver a poner en marcha un reactor en la Unidad 1 de Three Mile Island, Meta ha publicado una solicitud de propuestas en busca de hasta 4 GW de energía nuclear, y Amazon ha invertido en X-Energy en un intento de construir hasta 5 GW de proyectos nucleares para 2039.

En EEUU, la energía nuclear puede experimentar un aumento limitado a corto plazo mediante la repotenciación de reactores y mejoras tecnológicas. Sin embargo, los reactores modulares pequeños y otras tecnologías nucleares avanzadas aún no están ampliamente disponibles en el mercado, lo que significa que no satisfarán la demanda inmediata.

A cambio de energía limpia firme, las tecnológicas cumplen actualmente sus objetivos anualizados de energía limpia mediante acuerdos virtuales de compra de energía (PPS) con centrales solares y eólicas, al tiempo que reciben una combinación de fuentes de energía directamente de la red. Pero incluso esta estrategia tiene sus limitaciones. Aunque Microsoft mantiene su objetivo de electricidad libre de carbono para 2030, sus emisiones aumentaron un 30% entre 2020 y 2024, en gran parte debido a la construcción de centros de datos.

Los centros de datos pueden optar por fuentes de energía renovable que puedan desplegarse rápidamente para satisfacer la demanda, siempre que se mezclen con fuentes de carga base para satisfacer sus necesidades 24 horas al día, 7 días a la semana. Estados Unidos instaló 30 GW de energía solar a escala comercial en 2024, un 50% más que en 2023. También añadieron 10 GW de almacenamiento en baterías, un 60% más que en 2023. En 2025, los promotores tienen previsto añadir a la red más de 33 GW de energía solar y 18 GW de almacenamiento en baterías, lo que demuestra que las fuentes de energía renovable siguen teniendo un papel fundamental a la hora de satisfacer la creciente demanda.

Retos de despliegue

Aun así, los proyectos de energías renovables se enfrentan a retos únicos de despliegue en EEUU debido a la limitada disponibilidad de transmisión. Más de 2 teravatios de proyectos energéticos potenciales, en su mayoría de recursos renovables, esperan la aprobación de la interconexión a la red. Muchos de ellos nunca llegarán a funcionar comercialmente, ya que históricamente la tasa de aprobación de los proyectos en cola ha rondado el 15%.

La velocidad de tramitación se ha ralentizado en los últimos años debido en parte a la inadecuada disponibilidad de la transmisión: los elevados costes de mejora provocan la retirada de proyectos, lo que a su vez hace necesarios nuevos estudios y retrasos en la toma de decisiones. Una transmisión deficiente frena desproporcionadamente el desarrollo de los recursos renovables. Por ejemplo, en PJM -el operador de sistemas independiente del Atlántico medio que soporta la mayor parte del crecimiento de los centros de datos- un proyecto solar suele pagar 100.000 dólares por MW para mejorar las redes locales y permitir la conexión a la red.

La disponibilidad de energía es un cuello de botella clave para la construcción de centros de datos, pero hay otras limitaciones. EEUU carece de una cadena de suministro nacional de semiconductores, y el suministro puede verse aún más afectado por posibles aranceles a partir de abril de 2025. Los centros de datos también requieren la disponibilidad de cable de fibra óptica, agua para refrigeración y generadores diésel para energía de reserva, todo lo cual tendrá que mantenerse si se quiere que la construcción continúe ininterrumpidamente en Estados Unidos.

La trayectoria económica de Estados Unidos y del mundo depende cada vez más del éxito de las empresas tecnológicas. Las acciones tecnológicas representan más de un tercio del índice S&P 500, y el Nasdaq, de gran peso tecnológico, cayó un 3,1% el 27 de enero de 2025, como reacción de los inversores a los recientes avances de DeepSeek, un modelo chino de código abierto para grandes lenguajes que compite con productos de IA como ChatGPT de OpenAI y Gemini de Google. La actual administración estadounidense ha ordenado la eliminación de cualquier normativa que inhiba el progreso de la IA, y los inversores privados han invertido 500.000 millones de dólares en la iniciativa del centro de datos Stargate.

La mejora de la eficiencia computacional de DeepSeek puede proporcionar una vía para aplacar las necesidades energéticas de los hiperescaladores, pero también podría intensificar la carrera armamentística de la IA y obligar a las empresas a innovar con un uso más intensivo de la energía. OpenAI ha esbozado cinco etapas en el camino hacia el desarrollo continuo de la IA, y actualmente está trabajando en su tercera etapa, lo que demuestra que todavía hay margen para un crecimiento significativo en la industria de la IA.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios