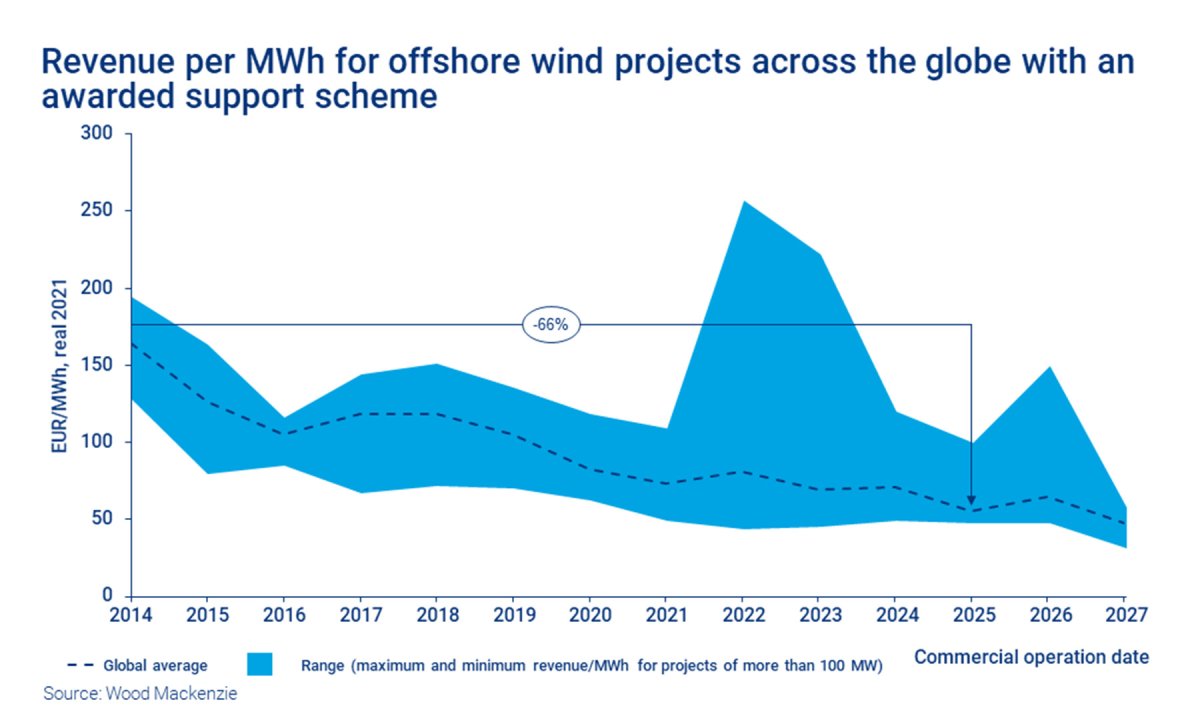

Este anuncio llega al final de una cadena de seis años de 'ofertas récord' en licitaciones de energía eólica marina. Según las investigaciones de Wood Mackenzie, en promedio, los proyectos eólicos marinos que entrarán en funcionamiento en 2021 están obteniendo ingresos en euros por MWh un 55% más bajos que en 2014. Según las ofertas más recientes y la proyección de precios de la energía de Woodmac, en 2025 los ingresos serán un 25% más bajos que 2021.

A medida que los subsidios desaparecen de los proyectos, la estructura de los ingresos también está cambiando fundamentalmente a medida que los proyectos se exponen más a los precios de la energía, según los datos del último informe Global Offshore Wind Revenue Dynamics de Wood Mackenzie. “Para los seis principales mercados maduros, encontramos que la participación de los precios de captura en los ingresos se duplicó de una media ponderada del 30% en 2014 al 50% en 2021. Para 2026, pronosticamos que más del 80% de los ingresos serán impulsados por los precios mayoristas de energía”, explican Søren Lassen, jefe de investigación eólica marina, y Shimeng Yang, analista senior de investigación eólica marina en Wood Mackenzie.

¿Qué significa la reducción de ingresos / MWh para el sector eólico marino? En opinión de Lassen y Yang, “en primer lugar, los menores ingresos están ejerciendo presión sobre la rentabilidad de los inversores. La caída del 55% en los ingresos entre 2014 y 2021 se ha visto compensada solo por una reducción del 45% en el costo nivelado de la energía (LCOE). De manera similar a la tendencia histórica, pronosticamos que hasta 2025 los ingresos disminuirán en un 25% mientras que los costos solo disminuirán en un 15%, desafiando los retornos de los proyectos. En consecuencia, hemos visto a algunos de los principales actores de la energía eólica marina reducir su TIR (tasa interna de retorno)”.

En segundo lugar, los analistas de Woodmaces consideran probable que las reducciones en los subsidios ayuden a impulsar un crecimiento acelerado en la industria eólica marina. Los gobiernos de todo el mundo han anunciado 70 objetivos de energía eólica marina desde 2016. Hay muchos ejemplos, como la licitación de energía eólica marina de Dunkerque en 2019, donde los bajos costos récord lanzaron licitaciones adicionales. Más recientemente, las ofertas competitivas de Thor llevaron al gobierno danés a liberar 2-3 GW adicionales de energía eólica marina, ya que aprendieron que en lugar de utilizar fondos gubernamentales, los proyectos mejorarían las finanzas del gobierno. Del mismo modo, los Países Bajos y Alemania también proponen mejoras significativas en sus objetivos de energía eólica marina.

Sin embargo, Wood Mackenzie considera que hay que tener en cuenta dos advertencias. “En regiones con bajos precios de la energía o proyectos eólicos marinos particularmente costosos, es probable que los subsidios se mantengan durante algún tiempo. Además, a medida que los proyectos asumen un mayor riesgo de precio de mercado, los períodos de precios de mercado de energía bajos podrían ir seguidos de una reducción de la inversión en el sector a largo plazo, como ocurre con otros mercados de productos básicos típicos”.

Las reducciones de ingresos / MWh están impulsadas tanto por las reducciones del LCOE como por la intensificación de la competencia en las licitaciones. Wood Mackenzie espera que las reducciones de LCOE continúen y que la competencia sea intensa en todo el mundo en la primera mitad de la década de 2020. Sin embargo, para los proyectos conectados a partir de 2023, estamos comenzando a ver que las reducciones de ingresos / MWh año tras año son moderadas. La razón es que, a medida que se reducen los niveles de subvención, ya no hay ingresos por subvenciones que quitar y los ingresos dependerán de los precios de mercado. Por lo tanto, los ingresos futuros estarán determinados por los precios de captura en lugar de las subvenciones, que moderarán las reducciones de ingresos.

Esto, en opinión de Lassen y Yang, hace que el lado de los ingresos de la ecuación sea cada vez más importante para los desarrolladores de proyectos. También aumenta el valor de las rutas alternativas al mercado, como los acuerdos corporativos de compra de energía (CPPA) y modelos comerciales innovadores como el almacenamiento y la generación de energía para X, que pueden crear nuevas fuentes de valor. “De manera similar, no esperamos que Thor sea el último subsidio negativo, ya que vemos que el precio de la superficie aumenta en las subastas de arrendamiento y otros responsables políticos, especialmente en otros mercados de Europa continental, mirarán a Thor y buscarán formas de eventualmente ver resultados similares”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios