Las compañías de petróleo y gas en EEUU se esfuerzan por encontrar un equilibrio entre las iniciativas ambientales, sociales y de gobierno (ESG) en curso y el deseo de aumentar la producción a medida que el mundo lucha contra una crisis energética generalizada. Mientras tanto, una conversación más amplia sobre el llamado "lavado verde" (la práctica de engañar a los inversores para que piensen que las prácticas nocivas para el medio ambiente son, de hecho, buenas para el medio ambiente) se apodera del mercado financiero de EEUU.

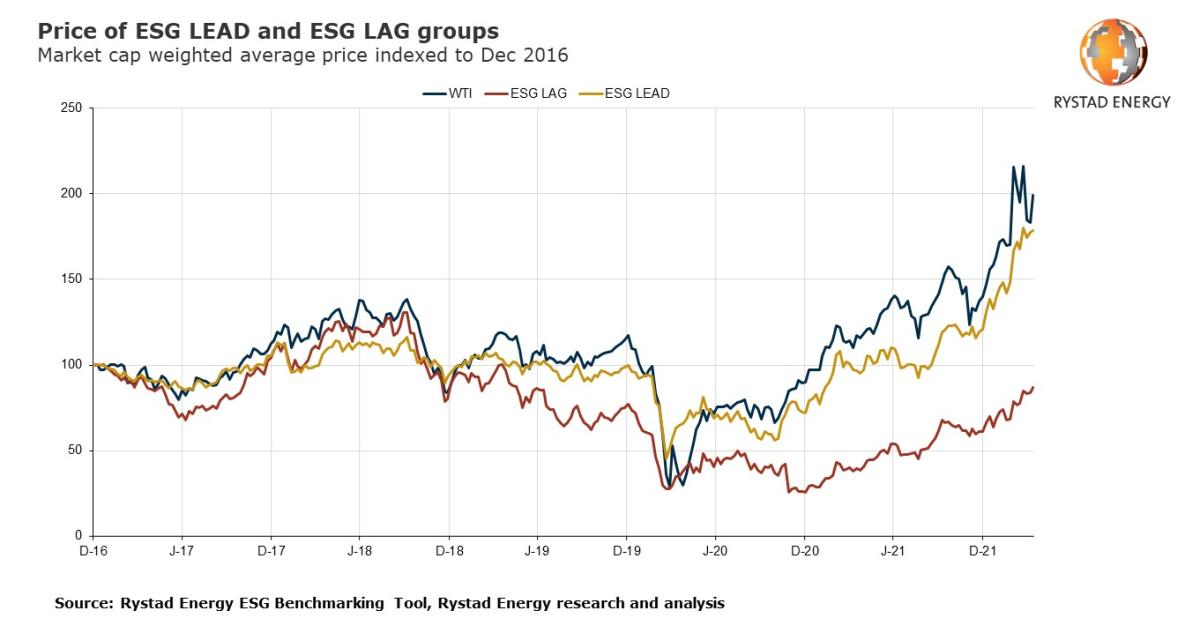

Rystad Energy evaluó el desempeño ESG de un grupo de pares de 43 productores públicos de petróleo y gas en los EEUU y Canadá, incluidos los grandes ExxonMobil, Chevron y BP, y lo comparó con el precio de sus acciones para comprender cómo el enfoque en estos problemas afecta el desempeño de sus acciones. El análisis muestra que, si bien las empresas con la calificación más baja en ESG superaron al mercado desde el reciente repunte, las empresas con una puntuación ESG más alta se desempeñaron mejor a largo plazo.

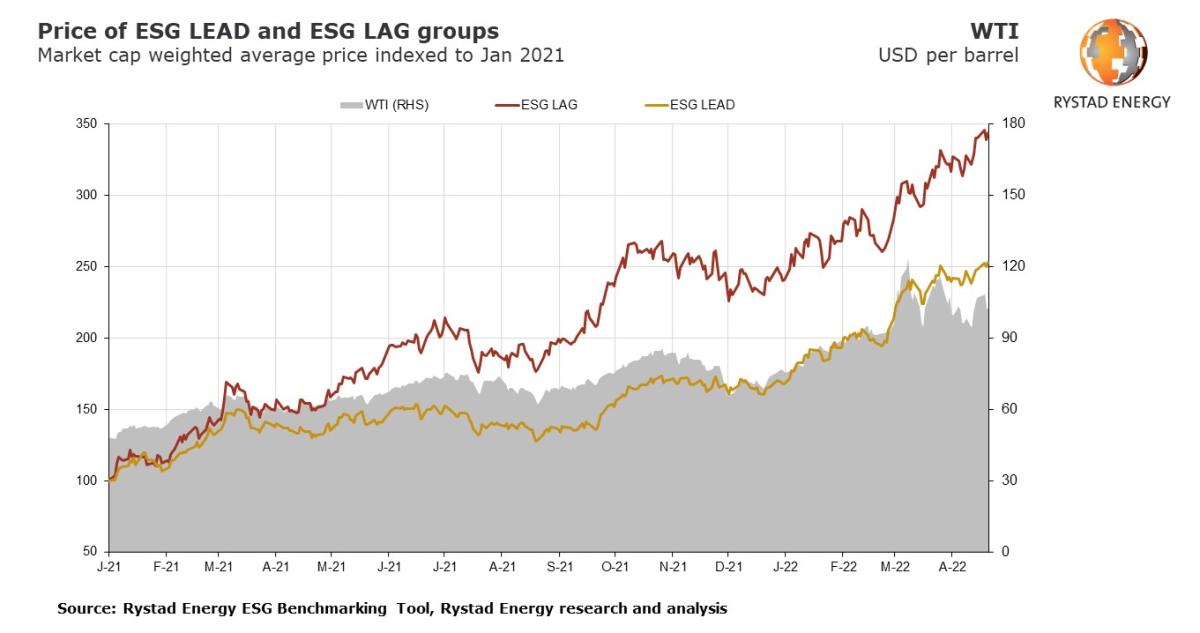

Indexados a enero de 2021, los productores con las peores calificaciones ESG (llamados ESG LAG) ganaron casi 250 puntos, mientras que aquellos con las puntuaciones más altas (ESG LEAD) ganaron solo alrededor de 150 puntos. Sin embargo, si se amplía la línea de tiempo y se comparan los precios con los de diciembre de 2016, las empresas con las calificaciones ESG más sólidas ganaron 78 puntos, mientras que las empresas con el desempeño más bajo cayeron 12 puntos de media. Esta es una clara ilustración de que las calificaciones ESG impactan el desempeño financiero a largo plazo.

Estrategia de sostenibilidad

La tendencia a corto plazo se explica fácilmente, ya que los operadores del grupo ESG LEAD son en su mayoría productores más grandes, con una estrategia de sostenibilidad establecida y finanzas más sólidas.

Las empresas con las puntuaciones más bajas son los operadores más pequeños más volátiles que aún tienen que elaborar planes de mejora de la sostenibilidad y la resistencia financiera. En un ciclo alcista como el presenciado desde principios de 2021, las empresas más apalancadas e infravaloradas son las que se recuperan más rápido.

“Está claro que el rendimiento de ESG afecta el apetito de los inversores, aunque las puntuaciones de ESG no han sido el principal indicador del crecimiento de las acciones durante la última recuperación del mercado en 2021. Como tal, el rendimiento de ESG afecta el perfil de propiedad del sector energético con inversores centrados en la sostenibilidad. diversificándose en otros sectores”, dice Alisa Lukash, vicepresidenta de investigación de esquisto de Rystad Energy.

Mayor escrutinio público

La industria energética está sometida a un mayor escrutinio a medida que los activistas y líderes de base presionan para una acción climática más rápida.

Atrayendo la atención como un contribuyente clave al empeoramiento de la crisis ambiental, las empresas grandes y pequeñas han intensificado sus esfuerzos para implementar las mejores prácticas con respecto a las emisiones, los derrames y los accidentes.

Están trabajando aún más de cerca con la sociedad para garantizar una interrupción mínima y están aumentando el gasto en las comunidades cercanas a sus operaciones mediante la construcción de hospitales, escuelas y parques.

Excesivos beneficios

Pero el sector enfrenta crecientes llamamientos para aumentar la producción para ayudar a cerrar la creciente brecha mundial entre la oferta y la demanda debido a la prolongada guerra entre Rusia y Ucrania que, en parte, ha provocado que los precios del petróleo y el gas se disparen a máximos de varios años.

En medio del mercado firmemente elevado, la lista de estados de EEUU donde el costo medio de la gasolina supera los $ 5 por galón ha crecido de manera constante. Dada la doble presión, la industria tiene que lograr un equilibrio entre intensificar la actividad y garantizar que la intensificación no haga perder de vista sus objetivos ambientales, sociales y de gobernanza.

Derrames y emisiones, lo peor

En el análisis de Rystad del desempeño ESG de los grupos de pares, la puntuación ambiental evalúa los derrames de hidrocarburos, las emisiones de metano y gases de efecto invernadero, los objetivos de reducción de emisiones, la gestión del agua y los puntos de referencia de energía alternativa.

La puntuación social incluye la diversidad étnica y de género, la tasa total de incidentes recuperables (TRIR) de los empleados, la TRIR del contratista y los puntos de referencia de la TRIR total.

Finalmente, la puntuación de gobernanza consiste en el porcentaje de miembros independientes de la junta, la diversidad de género en la junta, las responsabilidades relacionadas con el clima para las juntas, los incentivos ESG para los empleados y la gerencia y la compensación relacionada con ESG.

Juntas, se espera que las empresas del grupo de pares representen alrededor del 60% de la producción de esquisto bituminoso y arenas bituminosas de EEUU y Canadá en 2022.

El esquisto cuida más el medio

La clasificación ESG muestra que las grandes empresas y los operadores diversificados de esquisto obtuvieron las puntuaciones más altas en la dimensión ambiental, mientras que las grandes empresas obtuvieron las puntuaciones más altas en el parámetro social.

Los operadores diversificados y enfocados en Permian obtuvieron las mejores puntuaciones en gobernanza. La puntuación ESG más alta en general es para Chevron, seguido de SM Energy en segundo lugar, mientras que Ovintiv y ConocoPhillips compartieron el tercer lugar.

Antero Resources ocupó el primer lugar en las clasificaciones ambientales, seguida de cerca por varios operadores privados. La supermajor británica BP consiguió el primer puesto en las listas sociales, junto con un operador privado anónimo, pero Marathon, SM Energy y Occidental no se quedaron atrás. Chevron obtuvo 100 puntos perfectos en la categoría de gobernanza, con SM Energy y varios otros no muy atrás.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios