Aunque los ejecutivos corporativos de la industria del esquisto pueden sentirse alentados por la retórica de apoyo del presidente electo Donald Trump y su administración entrante, un potencial exceso de oferta de crudo y un estancamiento en la productividad de los pozos significan que es menos probable que aumenten los presupuestos de perforación.

Según Matthew Bernstein, vicepresidente de Investigación de Esquisto de Rystad Energy, “es probable que los operadores reduzcan las perforaciones en los 48 estados continentales de EEUU si los precios se mantienen por debajo de los 70 dólares por barril. Algunos pesos pesados del sector, como Chevron y Diamondback, han previsto presupuestos más modestos y un crecimiento de la producción más lento o estable para el próximo año.

Por ahora, se espera que las prioridades de “Shale 4.0”, que hacen hincapié en la disciplina de capital para dar prioridad a los pagos a los accionistas y a la consolidación de inventarios, pesen más que las consideraciones políticas de “Trump 2.0” en las salas de juntas de los productores estadounidenses”.

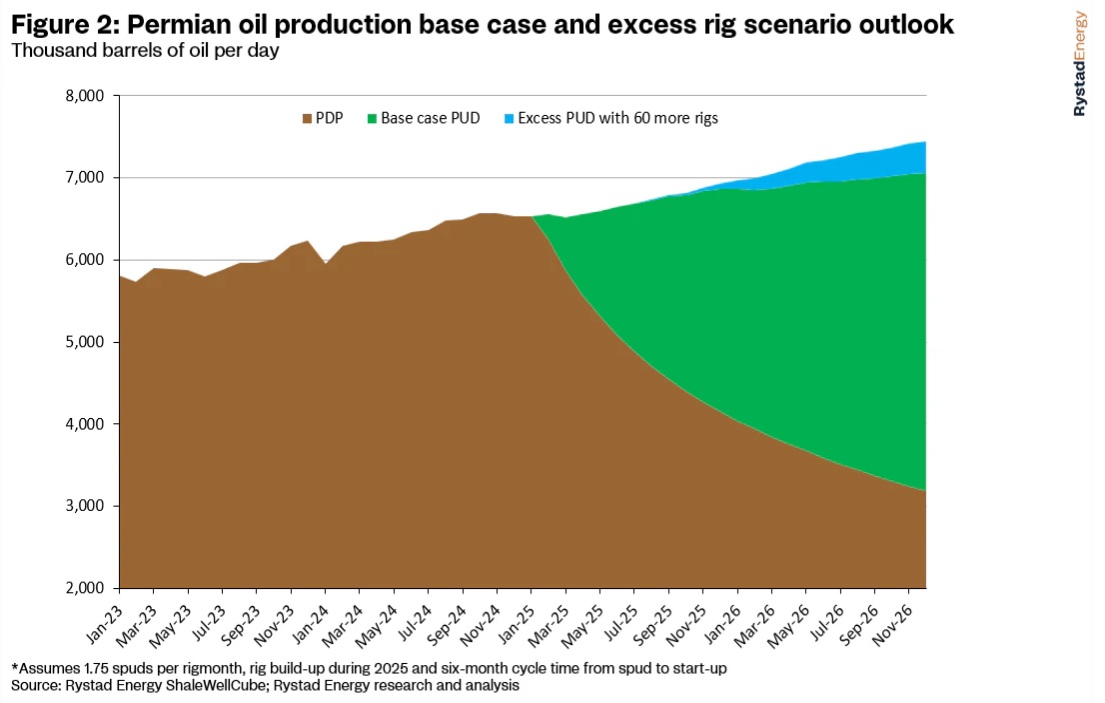

Rystad Energy considera que en un escenario en el que las plataformas del Pérmico aumenten 60 más al mes en comparación con las previsiones actuales y alcancen los máximos posteriores a Covid-19, podríamos ver un aumento de la producción de 343.000 barriles de petróleo al día en el segundo semestre de 2026, en relación con su previsión actual. Sin embargo, este crecimiento se produciría a expensas de un aumento del gasto de capital de más de 11.000 millones de dólares, mientras que también se espera que las tasas de reinversión del Pérmico aumenten en nueve puntos porcentuales.

Hacia una nueva era de exploración y crecimiento

Existe cierta esperanza de que una administración abiertamente favorable al petróleo y el gas pueda romper el actual paradigma inversor y fomentar una nueva era de exploración y crecimiento. Sin embargo, la cuestión primordial es que, sin las mejoras constantes de la productividad que permitieron a los inversores subvencionar eficazmente el auge del esquisto durante la década de 2010, es poco probable que los inversores y prestamistas esperen una amortización a más largo plazo mientras se degrada la eficiencia del capital.

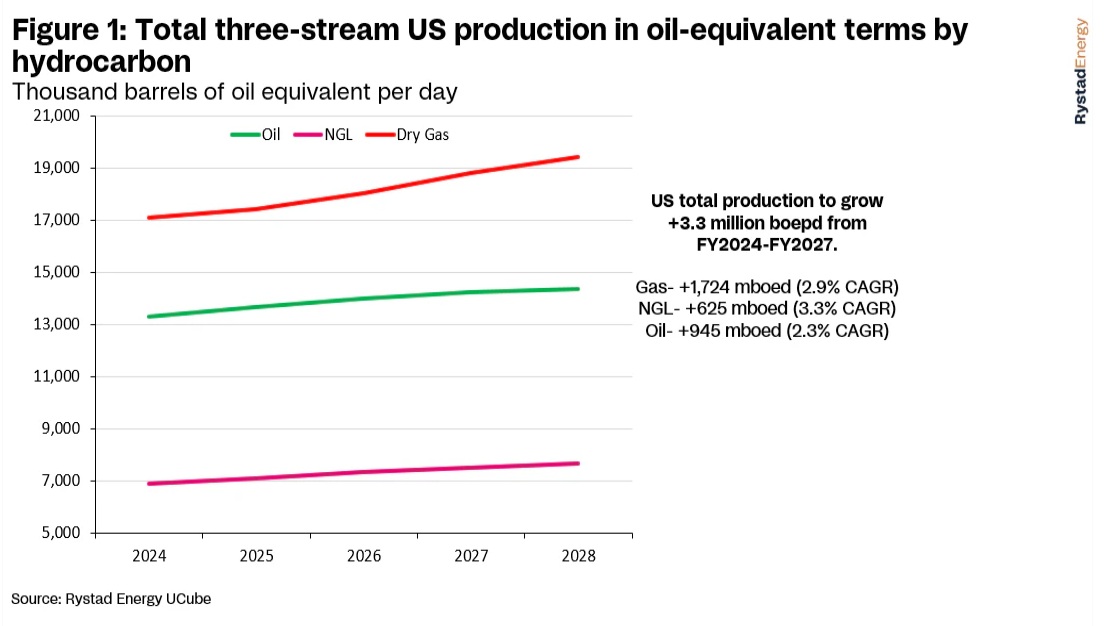

La figura 1 muestra las previsiones anuales actuales de Rystad Energy para el petróleo, los líquidos de gas natural (LGN) y el gas en todo EEUU entre 2024 y 2028. Scott Bessent, elegido por el presidente electo Trump como secretario del Tesoro, propuso un aumento de la producción de “3 millones de barriles equivalentes de petróleo al día (boepd)» como parte de un plan económico más amplio 3-3-3”.

Ha habido cierta ambigüedad en torno a la información sobre el plan de Bessent y a si se refiere sólo al crecimiento del petróleo o a todos los hidrocarburos. Rystad Energy señala que, si se refiere a toda la producción de hidrocarburos, EEUU ya está en camino de superar esta métrica en 2027 según los fundamentos actuales del mercado y las estrategias de las empresas, salvo que se produzcan cambios políticos.

“En nuestra hipótesis de base, la producción total crecerá en EEUU en 3,3 millones de boepd entre los promedios de 2024 y 2027. Sin embargo, una advertencia importante es que el equivalente volumétrico de 6:1 entre el petróleo y el gas seco significa que los volúmenes de gas, que ya tienen unas perspectivas de precios a medio plazo más optimistas que las del petróleo, promedian una producción actual en términos de equivalente de petróleo superior a la del petróleo y están en vías de crecer en 1,72 millones de boepd hasta 2027. Los LGN presentan la mayor tasa de crecimiento anual compuesto (TCAC) entre los hidrocarburos, del 3,2% entre 2024-2027, lo que supone 625.000 boepd adicionales”, explica Bernstein.

Exceso de plataformas en el Pérmico

Para evaluar cualquier crecimiento realista de los volúmenes de petróleo a medio plazo, la Figura 2 contempla un escenario de exceso de plataformas en el que la actividad de plataformas en el Pérmico aumentara 60 por encima de las perspectivas actuales de Rystad hasta 2025.

Aunque esto es muy poco realista en el actual entorno de precios y paradigma de estrategia corporativa, se trata de un ejercicio puramente teórico para ver qué nivel de crecimiento sería posible. Además, los analistas de Rystad han visto que los operadores muestran poca sensibilidad al alza de los precios en la horquilla de 70-90 dólares por barril, y cualquier aumento de la actividad podría producirse a expensas de otras partes de la cartera de una empresa.

Aun así, en el escenario en el que el movimiento al alza de los precios se deba a factores externos de la demanda, como la aparición de perturbaciones macroeconómicas o geopolíticas, o si los ejecutivos estuvieran dispuestos a aumentar la actividad y perseguir el deseo de Trump de aumentar las perforaciones, Rysrad exploró cómo sería la producción.

En primer lugar, Rystad limita el aumento potencial teórico de plataformas en el Pérmico a 60, lo que superaría los máximos posteriores a Covid-19 establecidos a principios de 2023 si se lograra. El agotamiento de las existencias, la consolidación, el aumento de la calidad del mercado de servicios y la mejora de la eficiencia hacen que cualquier aumento a medio plazo por encima de esta cifra sea extremadamente improbable, incluso en los escenarios de precios más optimistas.

Además, para este análisis, suponemos que cualquier aumento procedería del Pérmico, en lugar de distribuirse entre cuencas menos comerciales y de segundo nivel como Bakken, DJ y Eagle Ford. Un escenario plausible podría ser que las empresas privadas de exploración y producción (E&P) más pequeñas, que se quedan en posiciones más frágiles y con inventarios restantes limitados, opten por aumentar la perforación mientras los precios sigan siendo algo comerciales, en lugar de esperar a una venta en un mercado en el que los compradores buscan escala en el núcleo.

Por lo tanto, para este análisis, los analistas de Rystad utilizaron una curva tipo del Pérmico del percentil 25 de la cosecha 2023-2024. Esto es razonable por la razón antes mencionada, así como por el hecho de que es extremadamente improbable que alguno de los grandes actores del Pérmico agote voluntariamente los yacimientos centrales de menor coste en una situación así.

A continuación, la Figura 2 proyecta la producción de nuevos pozos (PUD) de 60 plataformas más (en azul) sobre la prvisión base actual de Rystad para el Pérmico. Esto supone 1,75 perforaciones por mes, un ciclo de seis meses entre la perforación y la puesta en marcha y un aumento gradual de las plataformas a lo largo de 2025.

En resumen, que no va a ser lo que Trump quiera. Será, lo que quiera el mercado y la economía.

Me gustaría saber dentro de uno, dos, tres, cuatro años, las perforaciones y la diferencia en venta de petróleo y gas de EEUU, de la de estos años atrás.

Me parece a mi, que el mercado energético, y la economía, se comportan y es algo mas complejo, que firmar un montón de decretos, que luego se vera, como funcionaran en el futuro.

Existen, dos tecnologías energéticas, mas eficientes y mas baratas-rentables, que los combustibles fósiles. Eolica y fotovoltaica. Estas dos tecnologías están llamadas a sustituir a las antiguas fósiles. Cuando un sistema, maquina, o energias en este caso, vienen y son mejor que las que había, ni el Sr. Trump, ni otros van a poder hacer nada para que se terminen implantando.

Una observación, cuando en television, hacen un programa, en cualquier parte del mundo, "ejemplo, españoles por el mundo y otros mas". Yo me fijo y siempre, "mas en unos sitios y menos en otros", pero siempre, salen instalados paneles fotovoltaicos en alguno, o en varios tejados.

Este hecho, a mi me dice que la fotovoltaica esta instalada en todos los sitios o países que tengan radiación solar. También me dice, que cada vez se irán viendo mas placas instaladas en sitios construidos.

Por no hablar, de que el viento, también sopla en muchos sitios y paises. El Sr. Trump, y sus votantes, podran hacer en EEUU, lo que quieran. Pero, no podrán impedir, que la mayoría de paises del mundo, instalen fotovoltaica y eólica.

Por cierto, mi opinion es que las leyes del mandato de Joe Biden, ley IRA, no solo eran buenas para arreglar el problema del cambio climatico. Para mi eran imprescindibles para que EEUU, fuera otra vez el primero, o de los primeros tecnológicamente. Yo tengo guardados, los avances que empresas norteamericanas, han consguido estos cuatro ultimos años, de ley IRA. Avances, en cuestion de baterias, y fotovoltaica, y no tienen nada que envidiar, a lo que se ha conseguido en otras partes del mundo La unica renovable que fue algo floja, fue la eolica, pero, nada que no se hubiera podido solucionar si hubiera seguido la ley IRA.

¿No se?, el mundo en cuestion de energía, no va a circular en la direccion a la que nos quiere obligar EEUU.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

galan

21/01/2025