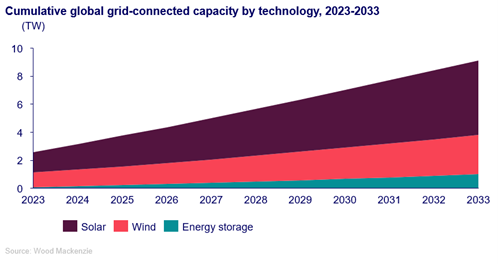

Entre 2024 y 2033, los promotores pondrán en marcha más de 5,4 teravatios (TWac) de nueva capacidad solar y eólica, aumentando el total acumulado mundial a 8 TWac, a medida que el mundo se esfuerza por electrificar las economías y cumplir los objetivos de descarbonización, según el último análisis de Wood Mackenzie.

La capacidad de almacenamiento de energía (excluida la hidroeléctrica de bombeo) crecerá más de un 600%, con casi 1 TW de nueva capacidad prevista en el mismo periodo. Esto convierte al almacenamiento de energía en uno de los mercados de más rápido crecimiento del sector eléctrico, a medida que aumentan los retos de la integración de las renovables.

"La demanda mundial de energías renovables ha alcanzado niveles sin precedentes, impulsada por los objetivos políticos de los países, la innovación tecnológica y la preocupación por la seguridad energética. Las soluciones tecnológicas integradas seguirán evolucionando, como demuestra el aumento significativo de la capacidad de almacenamiento, a pesar de la inflación, las limitaciones de la red y los problemas de autorización", afirma Luke Lewandowski, vicepresidente de investigación global de renovables de Wood Mackenzie.

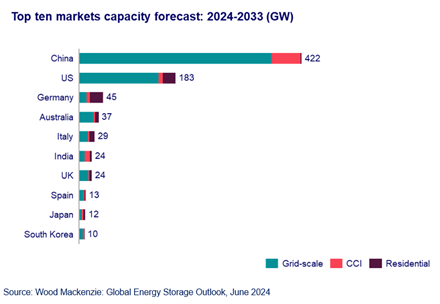

La capacidad anual aumentará a partir de los aproximadamente 500 GW de nueva capacidad solar y eólica instalados en 2023, y alcanzará una media anual de 560 GW a lo largo de los 10 años previstos. China seguirá dominando la demanda de energía solar, eólica y de almacenamiento de energía, con una previsión de 3,5 TWac conectados a la red entre 2024 y 2033.

Lewandowski añadió: "La energía solar fotovoltaica lidera la carrera del despliegue, con un 59% de la capacidad mundial que se conectará a la red entre 2024 y 2033. El almacenamiento de energía tendrá la huella geográfica más equilibrada a lo largo de las perspectivas, debido en parte a su importante papel a la hora de ayudar a disponer de energía renovable".

La capacidad fotovoltaica acumulada casi se cuadruplicará entre 2024 y 2033

"Los precios ultrabajos de los módulos intensificaron el ritmo de los despliegues solares el año pasado en Europa y China y seguirán haciéndolo a corto plazo. Pero las limitaciones de la red y la vuelta a unos precios de la energía más bajos y, en consecuencia, a unas tasas de captación más bajas, afectarán a los mercados y a otras regiones", afirma Juan Monge, analista principal de energía solar fotovoltaica distribuida de Wood Mackenzie.

Según las previsiones de Wood Mackenzie, entre 2024 y 2033 se construirán 4,7 teravatios de corriente continua (TWdc), de los cuales el 50% corresponderá a China.

Monge añadió: "En última instancia, la maximización de la capacidad solar fotovoltaica, y de la capacidad eólica para el caso, en los próximos 10 años dependerá de desarrollos tecnológicos adicionales: desde la ampliación de la infraestructura de red hasta el incentivo de soluciones de flexibilidad, transporte y electrificación de la calefacción".

En 2023, las drásticas caídas de los precios de los módulos chinos y los ajustados plazos para interconectar los proyectos licitados desencadenaron un crecimiento anual del 150% de las instalaciones en todos los segmentos de la energía solar fotovoltaica. Los aumentos interanuales de la capacidad instalada anual continuarán hasta 2026, cuando Wood Mackenzie prevé una desaceleración de dos años debido a una pausa esperada en la actividad de desarrollo antes de que la próxima ronda de contratación planificada impulse un mayor despliegue.

En cuanto a las instalaciones en el primer trimestre, los promotores de Estados Unidos instalaron más energía solar en el primer trimestre de 2024 que en todo 2019, las instalaciones en China aumentaron un 36% interanual y la nueva capacidad en India hasta el primer trimestre ascendió al 85% de la capacidad total instalada en 2023. Sin embargo, el auge de la fotovoltaica distribuida en Europa ha comenzado a debilitarse, con una contracción de las instalaciones residenciales en el primer trimestre de más del 30% en Alemania y de más del 50% en los Países Bajos a medida que bajan las tarifas minoristas.

La capacidad acumulada de almacenamiento se multiplicará por seis a finales de 2033

"El despliegue mundial de almacenamiento de energía en 2023 alcanzó un crecimiento récord del 162% en comparación con 2022, instalando 45 GW/100 GWh. Aunque impresionante, el crecimiento representa sólo el comienzo de un mercado de varios TW, ya que el apoyo político en términos de exención de impuestos y capacidad y las subastas híbridas aceleran la construcción de almacenamiento en todas las regiones", dijo Anna Darmani, analista principal, almacenamiento de energía, en Wood Mackenzie.

El mercado mundial de almacenamiento de energía está en camino de alcanzar los 159 GW/358 GWh a finales de 2024, según la actualización de las perspectivas del mercado mundial de almacenamiento de energía del segundo trimestre de Wood Mackenzie. De cara al futuro, se añadirán 926 GW/2789 GWh entre 2024 y 2033, lo que supone un aumento del 636%.

China sigue siendo el líder mundial del mercado de almacenamiento de energía, debido a su floreciente mercado solar, con una media de 42 GW/120 GWh anuales de capacidad añadida prevista en los próximos 10 años.

En Europa, los proyectos a escala de red están en auge, ya que los promotores pretenden aprovechar las oportunidades de los nuevos ingresos contratados. La demanda del segmento distribuido ha disminuido un 23% en 2024 a medida que se estabilizan las tarifas minoristas. Sin embargo, con unos costes de sistema más bajos y cambios normativos, se espera que el crecimiento del mercado distribuido se reanude a partir de 2026.

El sector eólico mundial añadirá más de 1,7 TW en los próximos 10 años

Según la actualización de las perspectivas del mercado eólico mundial del segundo trimestre de Wood Mackenzie, el apoyo político del gobierno central de China impulsa el mayor mercado eólico del mundo, con una previsión de instalación en China de 91,5 GW de media anual.

Lucas Stavole, analista de investigación senior de Wood Mackenzie: "El gobierno central de China anunció en mayo un plan para promover la transición energética y garantizar que el país cumpla los objetivos de neutralidad de carbono. El desarrollo de proyectos se ha acelerado a corto plazo y la inversión en energías renovables será un motor económico a largo plazo".

Los problemas relacionados con la concesión de permisos, el acceso a la red, la financiación y la disponibilidad de la cadena de suministro afectan a las perspectivas de 2024 a 2026, desplazando la capacidad a 2027 a 2033 y más allá del horizonte de 10 años. Esta dinámica afecta principalmente a países de Norteamérica, Europa Occidental y Asia.

Fuera de China, las adiciones de energía eólica en todo el mundo alcanzarán una media de 85 GW al año, lo que supone un fuerte aumento en comparación con la media de 10 años anterior de 37 GW. Las adiciones en la región de América ascenderán a 230 GW hasta 2033, a medida que el sector eólico marino se afiance en la región y los incentivos gubernamentales sigan impulsando el crecimiento.

El sector eólico marino, después de conectar 11 GW globalmente en 2023, tendrá una media anual de 39 GW de capacidad conectada de 2024 a 2033, (386 GW en total), culminando con 54 GW en 2033. Más del 50% (199 GW) de la capacidad eólica marina total instalada durante el periodo de previsión se instalará en China.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios