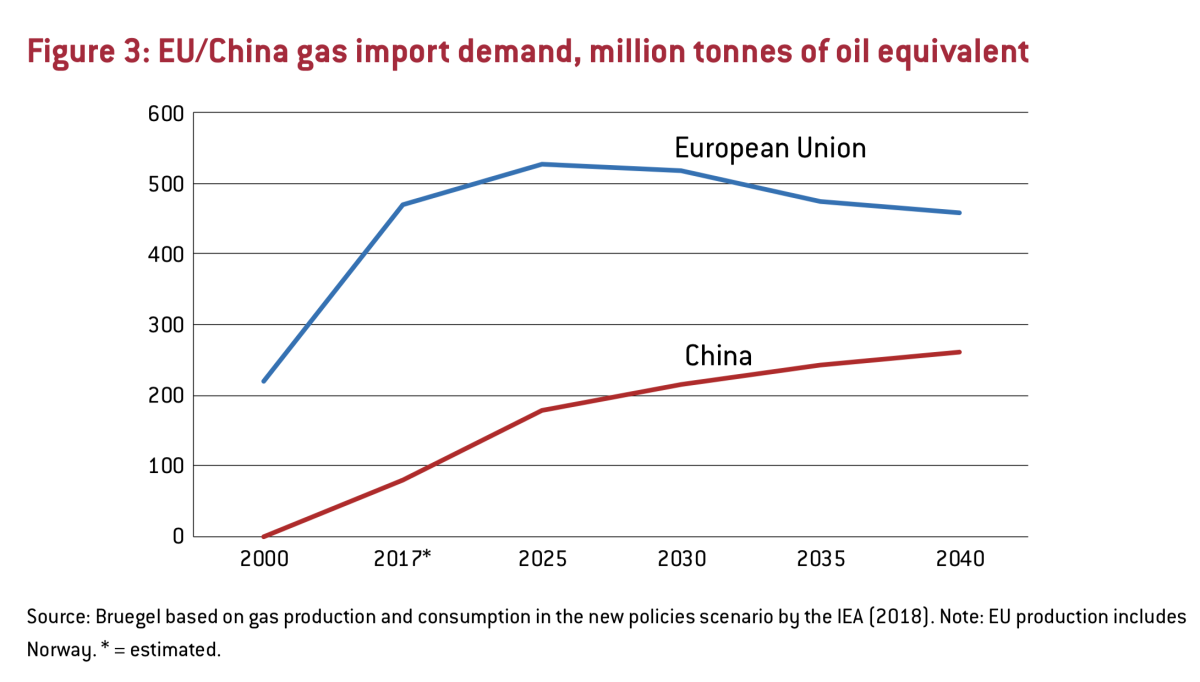

Crece la preocupación en la Unión Europea de que un acercamiento entre Rusia y China podría tener implicaciones negativas para los europeos. En 2018, según Eurostat, el 27,3% de las importaciones totales de petróleo de la UE y el 40,2% de sus importaciones totales de gas provenían de Rusia. Mientras tanto, el petróleo ruso representó el 15,4% de las importaciones totales de petróleo de China (y en el caso del gas solo es del 1%), pero la tendencia es al alza.

La dependencia de Europa a los combustibles fósiles rusos es muy alta, y cualquier cambio en la política de precios tendría un impacto significativo, según explica el informe de 'The European Union-Russia- China energy triangle' elaborado por Georg Zachmann, miembro senior de Bruegel, un think tank vinculado a la Comisión Europea.

El análisis destaca que "la velocidad de la descarbonización del sector energético en China, Rusia y la UE, y la forma en que se lleva a cabo, será un factor clave de las futuras relaciones bilaterales de energía. Si la UE decide centrarse en la electrificación total del consumo de energía utilizando energías renovables domésticas para mediados de siglo, las relaciones comerciales de hidrocarburos serán irrelevantes. Pero si la UE decide depender en gran medida de las importaciones de combustibles "limpios" de Rusia, como los combustibles sintéticos, los patrones existentes de intercambio de hidrocarburos podrían perpetuarse."

Y mientras Europa está caminando hacia un sistema energético cada vez más limpio, las exportaciones de petróleo y gas continúan siendo la columna vertebral de la economía de Rusia. En 2018 representaron el 59% del valor total de sus exportaciones y representaron el 46% de sus ingresos federales totales.

Pese a todo, existe preocupación en la UE de que una mayor cooperación entre Rusia y China en materia de energía podría ser perjudicial para sus intereses energéticos. Sin embargo, dados los enormes recursos de Rusia, el mercado energético globalizado y la tendencia a alejarse de los combustibles fósiles, dice el informe que existe poca competencia entre la UE y China por los recursos rusos. Esto implica que el pivote ruso hacia Asia en términos de exportaciones de energía probablemente continuará, pero con consecuencias negativas limitadas para la UE.

Tanto la UE como China tienen interés en reducir el poder de fijación de precios de Rusia sobre el petróleo y el gas. Como los mercados de hidrocarburos son esencialmente globales, ambas potencias mundiales están del mismo lado.

Hasta ahora, en el mercado del gas, Rusia ha ejercido su poder de mercado de varias maneras para evitar la competencia y lograr precios más altos. Y en el del petróleo, el gigante eurasiático también ha desempeñado un papel importante al permitir que la OPEP recorte el suministro para estabilizar los precios mundiales del petróleo desde 2016.

Así que el estudio propone que "si China y la UE pudieran convencer a Rusia de abrir su sector de exploración y producción a empresas extranjeras y permitirles exportar de manera no discriminatoria, los costes de energía para China y la UE podrían reducirse sustancialmente".

Además, hay otros ingredientes que influyen en estas relaciones y que podrían facilitar una negociación en los precios de los combustibles: las otras tecnologías, las nuevas (renovables) y las convencionales (carbón y nuclear).

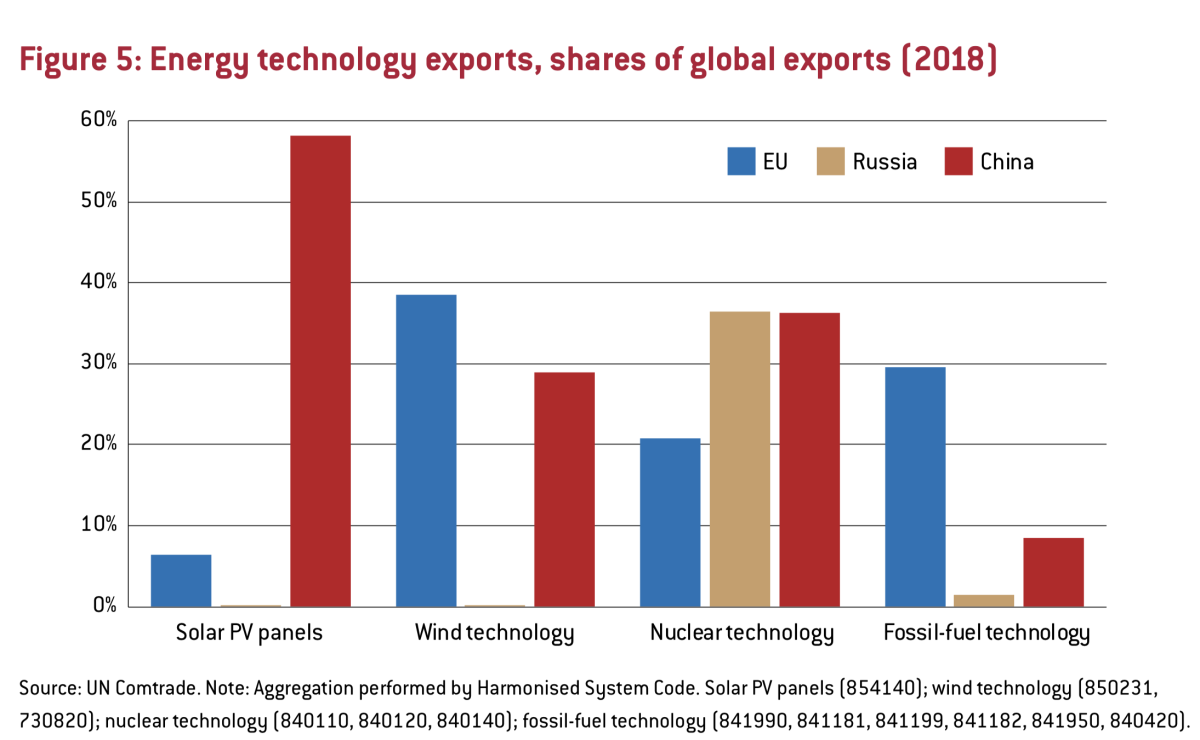

"La UE, Rusia y China exportan tecnología energética entre sí y al resto del mundo. China ha tenido mucho éxito en la exportación de centrales eléctricas de carbón. Desde 2010, ha invertido 45.500 millones de dólares en el sector del carbón y 3.800 millones en el sector solar en el extranjero. La industria de paneles fotovoltaicos también juega un papel importante para China: en 2018, el valor total de los productos fotovoltaicos exportados fue de 16.100 millones. Hasta ahora, las industrias eólica y nuclear de China siguen centradas en su creciente mercado interno".

Rusia sigue siendo uno de los grandes actores en la exportación de centrales nucleares. Incluso participa en importantes proyectos en la UE (Hungría) y China. Desde el colapso de la Unión Soviética, ha construido nueve centrales nucleares en el extranjero: en Ucrania (2), Irán (1), China (4) e India (2). Otras siete están en construcción y once han firmado contratos para hacerlas en el futuro. En otras tecnologías energéticas, Rusia sigue estando limitada en gran medida a los mercados postsoviéticos.

Las exportaciones de tecnología energética de la UE son muy diversas. La industria eólica y de gas, la infraestructura de red y los sistemas de gestión de energía son algunas de las fortalezas de la UE. Pero se ha vuelto menos competitiva en los mercados mundiales de carbón, plantas nucleares y fotovoltaicas.

En consecuencia, la competencia entre Rusia, China y la UE en el mercado mundial de tecnologías de suministro de electricidad es menos una competencia sobre el origen de cierto tipo de tecnología (por ejemplo, paneles fotovoltaicos, típicamente de China), sino más bien sobre las opciones sobre qué tecnología es instalada (por ejemplo, un reactor nuclear ruso o un parque eólico europeo).

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios