Los precios récord devastaron la demanda de gas y GNL en Asia y Europa el año pasado. Pero con la caída de los precios, las empresas están empezando a reevaluar la rentabilidad de utilizar gas natural para sus operaciones. ¿Qué sectores podrían cambiar? ¿A qué precios? ¿Y en qué volúmenes?

Con unos precios del gas y el GNL que alcanzaron una media récord de 40 dólares/mmbtu el año pasado, muchas empresas se vieron obligadas a replantearse sus necesidades. Al intentar limitar su exposición al mercado al contado, cambiar a combustibles alternativos y reducir su producción, la demanda de gas en Europa y de GNL en Asia cayó.

La situación actual es muy distinta. Los precios del gas en Europa y del GNL en el mundo cotizan ahora por debajo de los 15 dólares/mmbtu. Si los precios siguen bajando, las empresas europeas y asiáticas tendrán un fuerte incentivo para volver a utilizar gas en lugar de otros combustibles para usos específicos.

Gas vs carbón

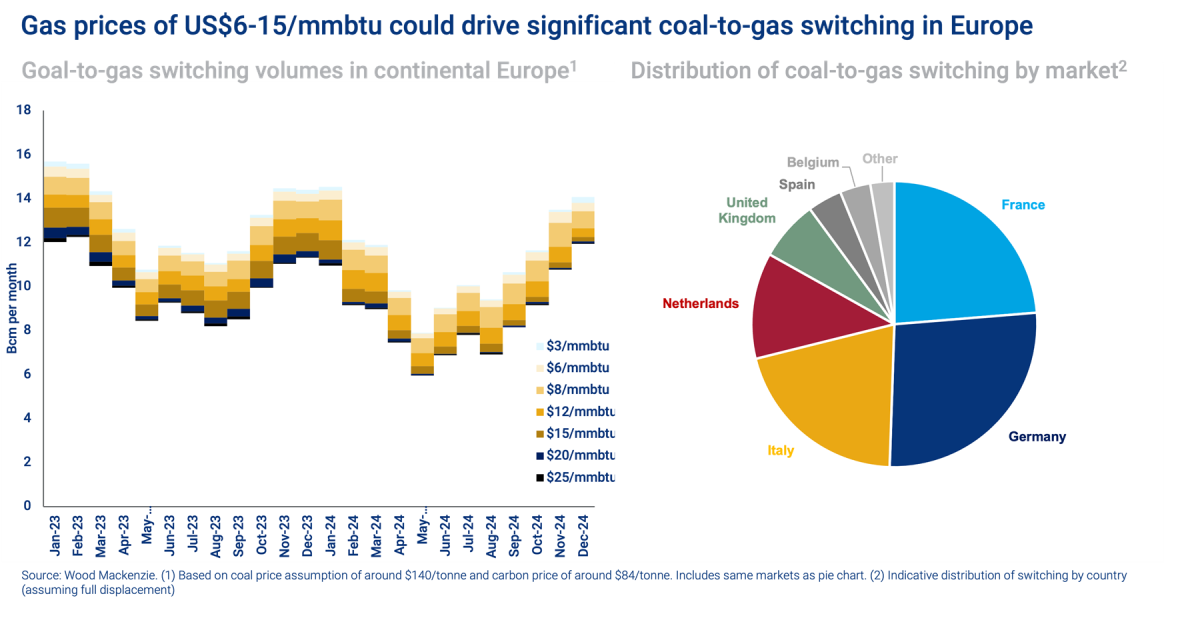

Según los analistas de Wood Mackenzie, el cambio es más probable en Europa, donde los precios se han vuelto a situar en el rango superior de la banda de cambio del carbón al gas. Esto incentiva la aparición de cierta respuesta de la demanda de gas. Los productores de carbón pueden reducir en cierta medida sus márgenes para seguir siendo competitivos.

Sin embargo, el carbón tendrá dificultades por debajo de un precio de 80 dólares por tonelada, lo que se traduce en unos precios de cambio a gas de unos 10 dólares/mmbtu. A ese nivel, el impacto en el mercado podría ser aún más significativo.

La dinámica es diferente en los países asiáticos, lo que hace menos probable el cambio. En Japón, por ejemplo, el precio es sólo una parte del problema. El rendimiento nuclear, la obtención de carbón de alta calidad, la ubicación de las centrales y la preocupación por las emisiones afectan a la demanda. Históricamente, el cambio ha sido limitado.

El año pasado, el precio del gas subió tanto el coste de producción del amoniaco en Europa que las fábricas dejaron de ser rentables. La mayoría redujeron la producción y algunas incluso cerraron temporalmente.

Como resultado, la producción europea de amoniaco se situó en torno al 50% de su capacidad en 2022. La pérdida de amoniaco ruso debido a la guerra de Ucrania afectó aún más a los suministros, aunque las importaciones de EE.UU., Oriente Medio, el norte de África y Asia cubrieron en parte el vacío.

Sin embargo, desde enero de 2023, la situación económica ha cambiado, ya que los menores costes del gas hacen que la producción europea de amoniaco vuelva a ser viable. Estimamos que esto podría crear hasta 10 bcm de demanda adicional si las fábricas volvieran a funcionar a plena capacidad durante un año completo. Dicho esto, el aumento de la competencia de las importaciones baratas podría limitar el mercado de la producción europea, mientras que la moderación de la demanda de fertilizantes también constituye un riesgo.

La recuperación económica determinará la demanda de GNL

En China, los volúmenes de GNL transportado en camión son sensibles al precio y han caído bruscamente desde el tercer trimestre de 2021. Sin embargo, los precios al contado por debajo de 15 USD/mmbtu son lo suficientemente bajos como para comenzar a desplazar algunos volúmenes contratados a largo plazo más caros en el sector del transporte por camión.

En última instancia, el aumento de la actividad económica general en China será fundamental para cualquier recuperación del GNL transportado en camiones. La reapertura del país antes de lo previsto ha mejorado notablemente las expectativas de crecimiento del PIB, y es probable que el ahorro doméstico acumulado en 2022 respalde una oleada de gasto.

Según Wood Mackenzie, si la economía se recupera por encima de su hipótesis de base mejorada del 5,5% de crecimiento del PIB, podría surgir más demanda.

Fuente: Wood Mackenzie

Yeray Landa

22/03/2023