Los fabricantes estadounidenses especializados en productos químicos y refino de petróleo han representado tradicionalmente la mayor proporción tanto del consumo como de la producción de hidrógeno, y son los que menos pagan por ello. Con la nueva legislación, la EIA espera cambios en la forma en que se consume y distribuye el hidrógeno en el país.

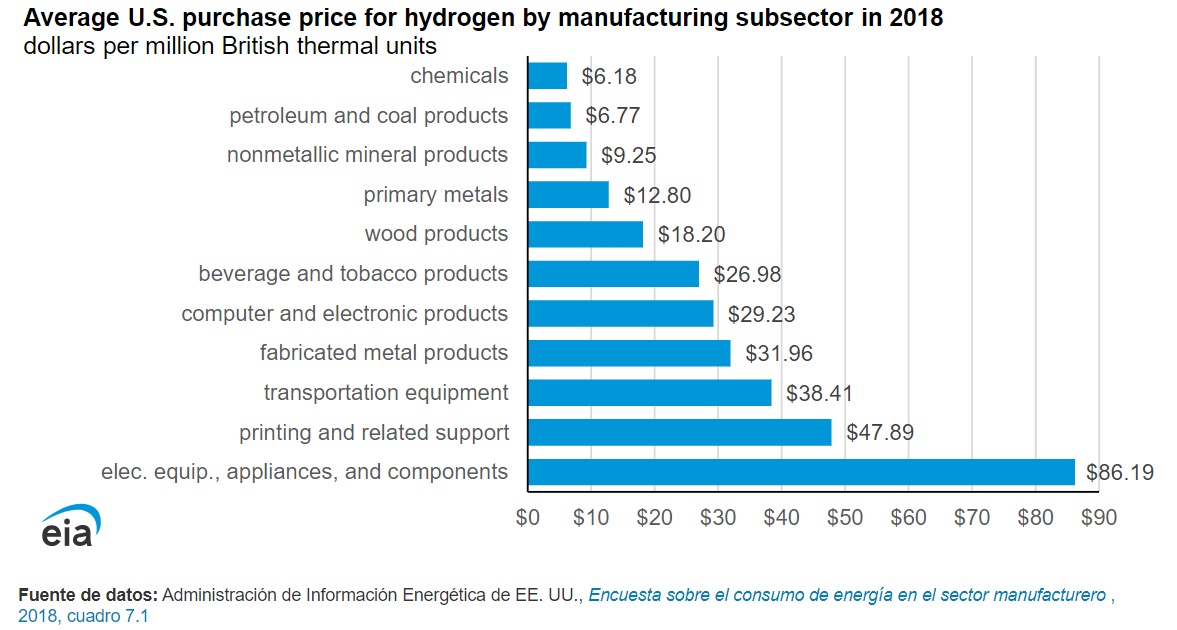

Las refinerías, que constituyen gran parte del subsector de productos del petróleo y el carbón según el Sistema de Clasificación Industrial de América del Norte, y los fabricantes de productos químicos tienden a tener más poder adquisitivo que otros subsectores manufactureros porque utilizan más hidrógeno. De media en 2018, el subsector químico pagó 6,18 dólares por millón de unidades térmicas británicas (MMBtu) por hidrógeno, y el subsector de productos del petróleo y del carbón pagó 6,77 dólares/MMBtu, según los datos del MECS publicados en 2021. En el MECS reportamos la media precio del hidrógeno adquirido por los establecimientos de fabricación para su uso en sus operaciones in situ.

Dentro de estos dos subsectores industriales, las refinerías de petróleo utilizaron el 68% de toda la producción de hidrógeno de Estados Unidos, y las industrias de fertilizantes nitrogenados (amoniaco y derivados) utilizaron el 21% . El uso a gran escala de hidrógeno ayuda a los fabricantes individuales a negociar precios bajos en sus contratos para asegurar sus necesidades de materia prima de hidrógeno. Los grandes consumidores industriales de hidrógeno también suelen tener la capacidad de generar su propio hidrógeno o utilizar el hidrógeno producido como subproducto de procesos químicos en instalaciones cercanas.

El precio de compra informado del hidrógeno en todas las industrias manufactureras de EEUU en 2018 promedió 6,82 dólares/MMBtu, aunque los precios variaron ampliamente. Las industrias que fabrican equipos, electrodomésticos y componentes eléctricos, que utilizan hidrógeno de mayor pureza, pagaron el precio medio más alto por el hidrógeno, 86,19 $/MMBtu.

Según datos de Encuesta de consumo de energía manufacturera (MECS) y el Anuario de Suministro de Petróleo (PSA) de la EIA, la producción total de hidrógeno en EEUU en 2018 fue de 10 millones de toneladas métricas, de las cuales el 40% fue hidrógeno comercial vendido por compañías de gas industrial. Aproximadamente dos tercios procedieron del proceso reformador de metano con vapor (SMR), que utiliza principalmente gas natural como materia prima. El tercio restante de la producción de hidrógeno provino de otros procesos químicos. También se produce una cantidad pequeña pero creciente de hidrógeno a partir de la electrólisis del agua, un proceso que separa las moléculas de agua en hidrógeno y oxígeno.

Las plantas comerciales recién construidas en los Estados Unidos que utilizan SMR tienen el costo nivelado más bajo del hidrógeno, que el Laboratorio Nacional de Tecnología Energética estimó en 1,06 dólares por kilogramo en 2018, o 8,00 dólares/MMBtu en dólares estadounidenses de 2018, incluido el costo de la compresión del hidrógeno. El costo no incluye la captura de dióxido de carbono, que se produce como subproducto en el proceso SMR. En Estados Unidos, el bajo costo del gas natural utilizado por el sector industrial en 2018, que estimamos promedió $3,89/MMBtu, impulsa los costos de producción de hidrógeno relativamente bajos a partir de SMR, en comparación con otros métodos de producción.

Desde 2018, se han avanzado esfuerzos de política federal para aumentar la producción de hidrógeno utilizando otros procesos y expandir las redes de distribución de hidrógeno dentro de diferentes regiones de Estados Unidos:

En junio de 2021, el Departamento de Energía de EE. UU. (DOE) lanzó Hydrogen Shot para reducir los costos de producción de hidrógeno.

En agosto de 2022, se aprobó la Ley de Reducción de la Inflación , que ofrece incentivos fiscales para apoyar la producción limpia de hidrógeno.

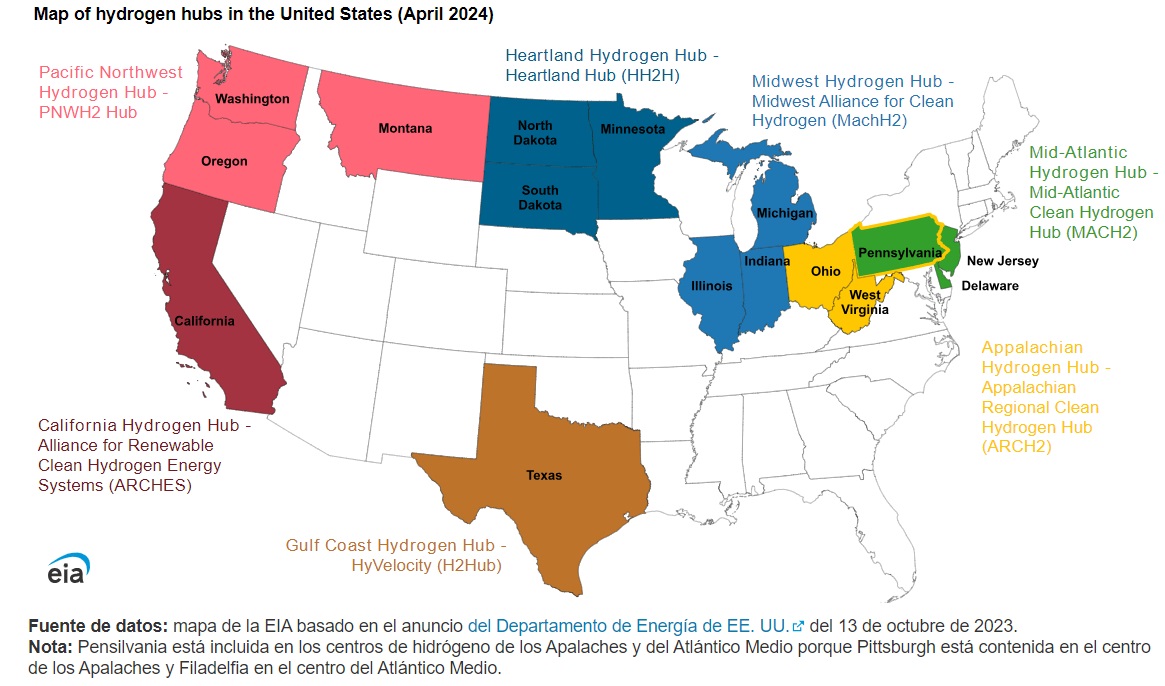

En octubre de 2023, el DOE seleccionó siete centros de hidrógeno en todo el país para recibir hasta $ 7 mil millones asignados por la Ley de Empleo e Inversión en Infraestructura de noviembre de 2021 (la Ley Bipartidista de Infraestructura). Los beneficiarios de fondos federales, que propusieron sitios para sus proyectos, planean invertir más de 40 mil millones de dólares en estos centros.

Dadas estas nuevas políticas, la EIA espera que el suministro y la distribución de hidrógeno se expandan en los Estados Unidos y que crezca el consumo por parte de los consumidores industriales actuales y nuevos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios