Las inversiones mundiales en energías limpias han aumentado significativamente en la última década, pasando de 248.000 millones de dólares en 2014 a 745.000 millones en 2023. Durante este tiempo, China ha desplegado más tecnologías de energía limpia que todos los demás países juntos. Aunque persisten las preocupaciones sobre el dominio de China en las cadenas de suministro de energías renovables, el análisis de Rystad Energy destaca que el rápido crecimiento de China no solo la ha posicionado como líder en tecnologías limpias, sino que también ha desencadenado una respuesta mundial, creando un efecto dominó. Otros países siguen ahora el ejemplo de China y aceleran sus propias transiciones energéticas en respuesta a esta presión competitiva.

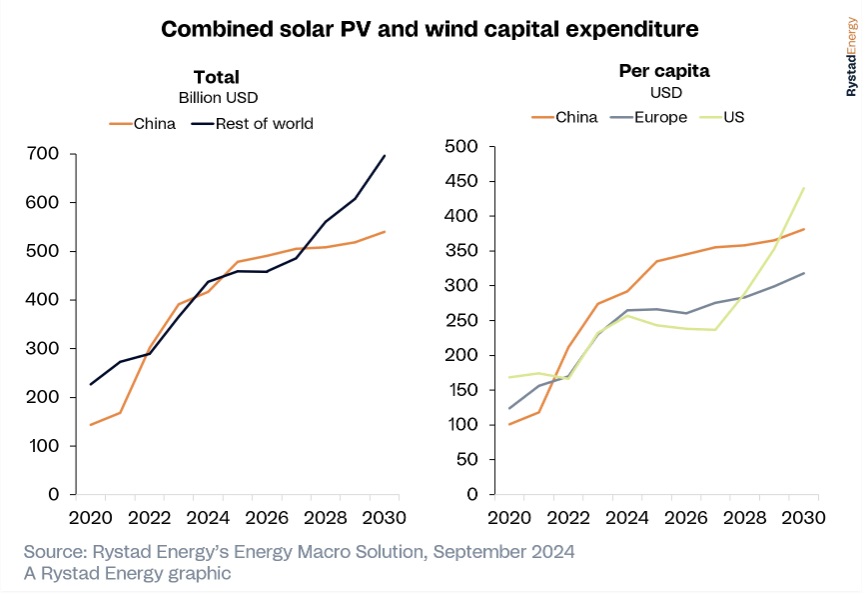

Otros análisis de Rystad Energy también sugieren que el gasto total de China, hasta la fecha, en energía solar y eólica ha superado al del resto del mundo, pasando de 150.000 millones de dólares en 2020 a casi 400.000 millones en 2023. Sin embargo, a medida que otras regiones se pongan al día, se prevé que la ventaja inversora de China se reduzca a finales de año y que desaparezca por completo en 2027 debido al aumento del gasto en el resto del mundo.

China también destaca en términos per cápita, superando a regiones clave como Europa y Estados Unidos. Entre 2020 y 2024, China ha realizado importantes inversiones en infraestructuras de energías renovables en relación con el tamaño de su población, una hazaña más difícil en comparación con EEUU y Europa, menos poblados. Aunque Europa y EE.UU. están aumentando gradualmente su gasto de capital, se espera que vayan por detrás de China hasta el final de la década.

Impacto de China en la transición energética

“La magnitud de las inversiones chinas en tecnologías limpias ha tenido un profundo impacto en la transición energética mundial. El crecimiento sin precedentes de la capacidad y los consiguientes recortes de precios de los equipos chinos han permitido a otras regiones acelerar sus inversiones en energías renovables. Esta presión competitiva también ha impulsado a las industrias nacionales de fabricación de tecnología limpia de todo el mundo a aumentar su producción. Los resultados son claros: a medida que China aumentaba sus inversiones en tecnologías limpias, el resto del mundo le seguía en rápida sucesión”, dice Lars Nitter Havro, responsable de macroeconomía energética de Rystad Energy.

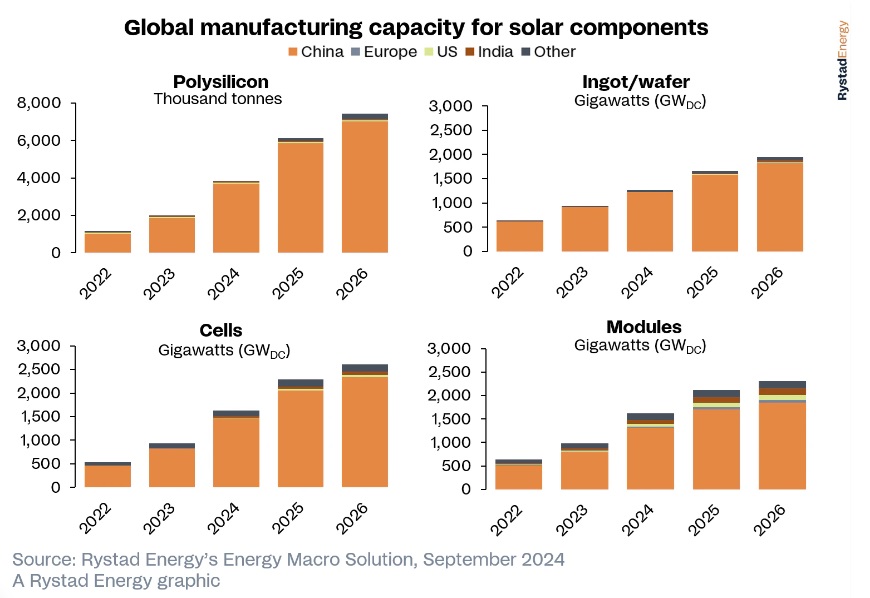

Las enormes capacidades de fabricación y las infraestructuras son los principales impulsores del reinado de China en el sector de las tecnologías limpias, especialmente en sus cadenas de suministro de energía solar y baterías. El país controla alrededor del 80% de la cadena mundial de suministro de módulos solares fotovoltaicos y produjo, de media, el 90% de todos los componentes solares fotovoltaicos del mundo el año pasado.

Se espera que esta cuota siga creciendo, ya que China no muestra signos de aflojar su control logístico, y se prevé que la producción aumente un 150% de aquí a 2030. Sin embargo, 2027 marca un punto crítico en el que se espera que el resto del mundo empiece a superar a China en fabricación, como resultado directo del aumento de las inversiones, sobre todo en Estados Unidos.

Regiones como Europa, EEUU e India están ampliando activamente su capacidad de fabricación de paneles solares para reducir su dependencia de China. EEUU y la India están invirtiendo enérgicamente en plantas de fabricación de células y ensamblaje de módulos, con el objetivo de alcanzar la autosuficiencia en 2026. Sin embargo, sus costes de producción siguen siendo significativamente superiores a los de China. Los módulos chinos cuestan alrededor de 0,10 dólares por vatio, mientras que los precios estadounidenses rondan los 0,30 dólares por vatio, lo que repercute en la economía de los proyectos y en el ritmo general de la transición energética.

Desarrollo de las capacidades de fabricación

Mientras los países se esfuerzan por desarrollar sus propias capacidades de fabricación de tecnologías limpias, la enorme capacidad de producción de China la sitúa como líder dominante en materia de precios, lo que plantea un reto importante. Por un lado, los países están deseosos de construir industrias locales para aumentar la resistencia, crear empleo e impulsar la innovación, al tiempo que se enfrentan a los precios más bajos de China.

Al mismo tiempo, estos países suelen ir por detrás de China en la curva de aprendizaje y se han fijado objetivos climáticos más ambiciosos. Esto plantea un complejo dilema: invertir en la fabricación nacional de tecnologías limpias para impulsar la industria local o depender de los suministros chinos para cumplir los objetivos climáticos. Equilibrar el crecimiento de las industrias locales con la necesidad de utilizar las capacidades existentes en China es una cuestión crítica para alcanzar los objetivos climáticos globales.

Equilibrar la fabricación nacional con una transición energética rentable es especialmente difícil para los países con infraestructuras limitadas. Aunque el uso de componentes chinos puede acelerar el despliegue de tecnologías limpias y ayudar a cumplir los objetivos climáticos, suscita preocupación por la excesiva dependencia de un único proveedor, con el temor de que esta dependencia pueda exponer a los países a riesgos potenciales derivados de tensiones geopolíticas, restricciones comerciales o interrupciones de la cadena de suministro. En consecuencia, los países deben encontrar el equilibrio entre garantizar la seguridad energética y la asequibilidad, salvaguardando al mismo tiempo los intereses estratégicos a largo plazo.

Subvenciones y ayudas públicas

Las subvenciones y las ayudas públicas han sido fundamentales para configurar la transición energética y el desarrollo de las tecnologías limpias, sobre todo en la forma en que las distintas regiones gestionan las importaciones y los aranceles. En Estados Unidos, India y la Unión Europea (UE), las políticas actuales se inclinan por los aranceles y otras medidas restrictivas para frenar las importaciones chinas. Por ejemplo, la Administración estadounidense de Biden elevó recientemente el impuesto a la importación de vehículos eléctricos chinos del 25% al 100%, con lo que los aranceles totales ascienden al 102,5%.

Por su parte, la UE ha propuesto aranceles del 17% al 36,3% para los vehículos eléctricos fabricados en China. Estas medidas responden a la preocupación por la protección del empleo y la competitividad de la industria en EEUU, mientras que la UE cita las supuestas prácticas desleales de China en materia de subvenciones como base de sus aranceles. En conjunto, estas políticas podrían obstaculizar la transición energética mundial en comparación con un escenario en el que las importaciones chinas pudieran fluir más libremente.

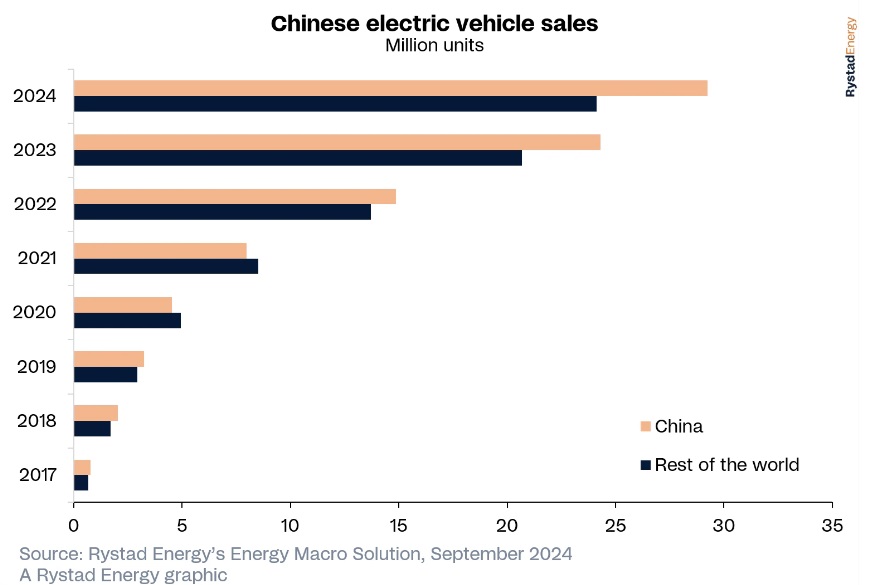

En cambio, la industria local china de vehículos eléctricos, valorada en 230.800 millones de dólares entre 2009 y 2023, ha reforzado rápidamente su posición mundial. Con un papel dominante tanto en el almacenamiento de energía como en la fabricación de baterías -controla el 77% de la capacidad mundial de producción de baterías y tiene previsto instalar más baterías que el resto del mundo junto-, China sigue liderando el mercado. Aunque las subvenciones se están eliminando gradualmente, el Gobierno sigue ofreciendo importantes exenciones fiscales, que se prevé alcancen los 76.000 millones de dólares en los próximos cuatro años.

Este apoyo financiero ha hecho que los vehículos eléctricos sean más asequibles, acelerando su adopción y alimentando un gran mercado nacional que impulsa el crecimiento de la industria. Estas iniciativas se ajustan a los objetivos medioambientales más amplios de China, que pretenden reducir la contaminación atmosférica, disminuir la dependencia del petróleo y alcanzar objetivos de reducción de las emisiones de carbono. En cambio, la UE carece de subvenciones directas a los vehículos eléctricos a escala comunitaria y se basa en políticas como las normativas sobre emisiones, que restan competitividad a los motores de combustión interna.

A medida que China va eliminando algunas subvenciones con la maduración del mercado, el amplio apoyo gubernamental que ha proporcionado posiciona al país como uno de los principales actores de la industria mundial del VE. Este dominio plantea un dilema a EEUU y la UE: aceptar las importaciones chinas para ampliar sus flotas de VE de forma más rápida y asequible, o imponer barreras comerciales y reforzar los incentivos nacionales para apoyar a los fabricantes locales, lo que puede dar lugar a una adopción más lenta y costes más elevados. A su vez, estas naciones podrían tener que estudiar la necesidad de aumentar las subvenciones y los incentivos para mantener un ritmo comparable de descarbonización.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios