Shayle Kann, vicepresidente senior de investigación de GTM Research, pronunció un interesante discurso durante la Cumbre Solar de la firma, en el que bajo el título "El estado de la solar", analizaba lo que él considera el virus que asola la industria solar mundial desde hace una década y que ha bautizado con el nombre de ‘boom y caída’.

Curiosamente, Kann sitúa en España el inicio de este virus: “Ocurrió por primera vez en España en el año 2008. El país había instalado 3 gigavatios espoleado por unas ayudas (FIT), que rápidamente se recortaron por el sobrecalentamiento del mercado. Según él, "el mercado se desplomó y nunca se ha recuperado".

En 2009, la República Checa experimentó el mismo fenómeno, pero en una escala algo más pequeña. El mercado solar del país pasó de cero a 2 gigavatios de capacidad instalada en un corto espacio de tiempo, las ayudas se redujeron y el mercado tuvo una caída mortal.

Italia experimentó un enorme boom y caída en 2011, con casi 10 gigavatios de capacidad instalada, muchos de los cuales no estaban en línea. Kann lo calificó de "un momento complicado", con los inversores cambiando de un proyecto a otro para reclamar el FIT correspondiente, que desde entonces también se ha reducido. No es, pues, sorprendente, que el mercado italiano también "se haya estropeado y todavía no se haya recuperado."

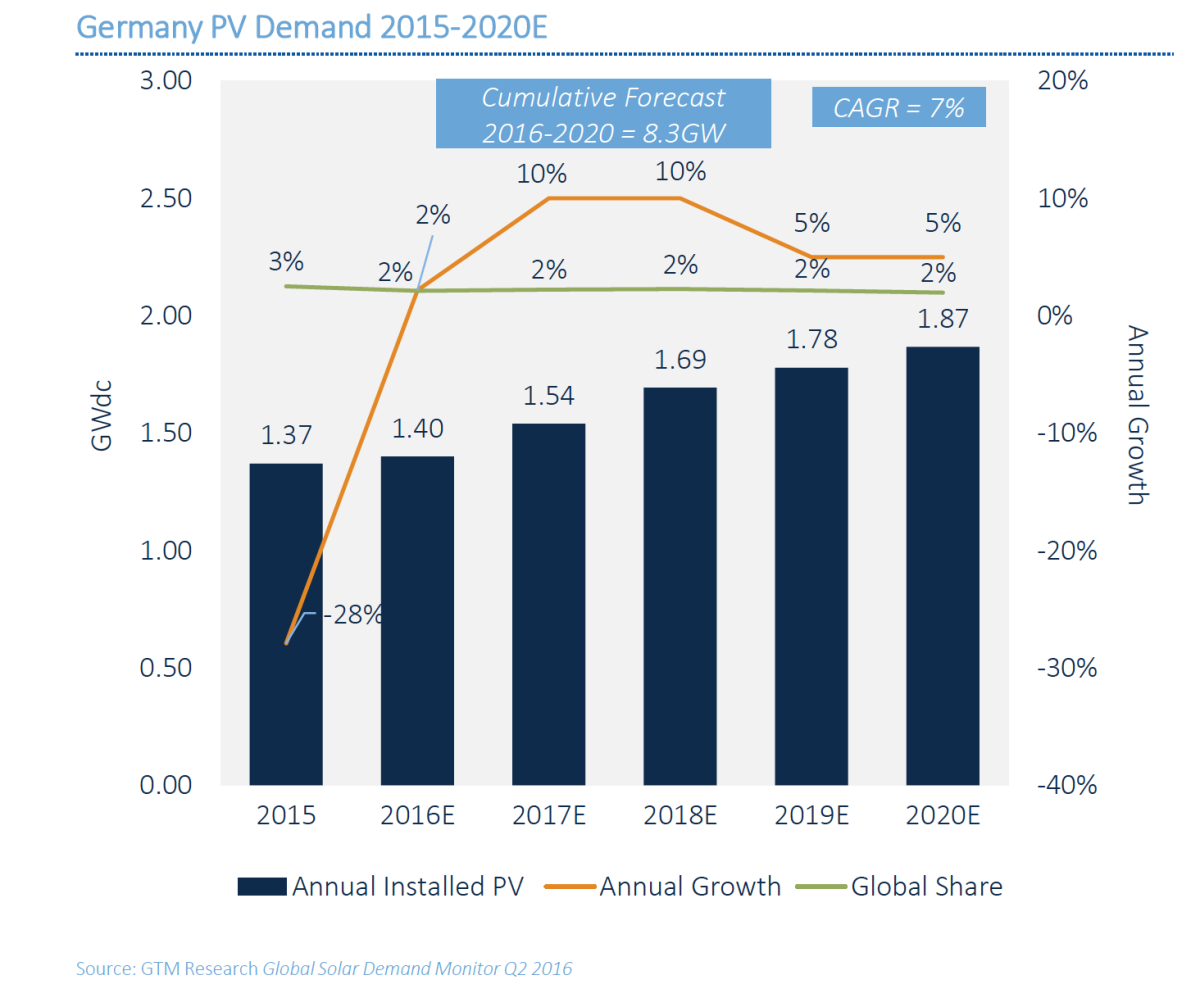

Alemania había vivido un "boom mucho más extendido" que sirvió como "piedra angular del mercado solar" durante tres años. Un "buen recorrido", según Kann, con 8 gigavatios desplegados al año. El gobierno alemán está buscando "un ritmo más pausado de crecimiento, de 3 a 4 gigavatios al año", pero una vez más el mercado se ha estrellado y tampoco se ha recuperado. No obstante, aunque según el último informe, Alemania podría volver este mismo año a la senda del crecimiento con un aumento del 2%, como se puede ver en el siguiente gráfico

Germany_Solar_Demand

Kann señaló que ahora estamos en medio de la crisis del mercado solar del Reino Unido. En su opinión, los ciclos de ‘boom y caída’ de los países de la UE comparten un mecanismo político similar: un sistema de primas generoso y sin restricciones. Como la energía solar se va volviendo más barata de lo que los gobiernos esperaban, se sienten en la obligación de corregir el exceso y retroceder matando los programas de ayudas, lo que conduce irreversiblemente al desmoronamiento del mercado.

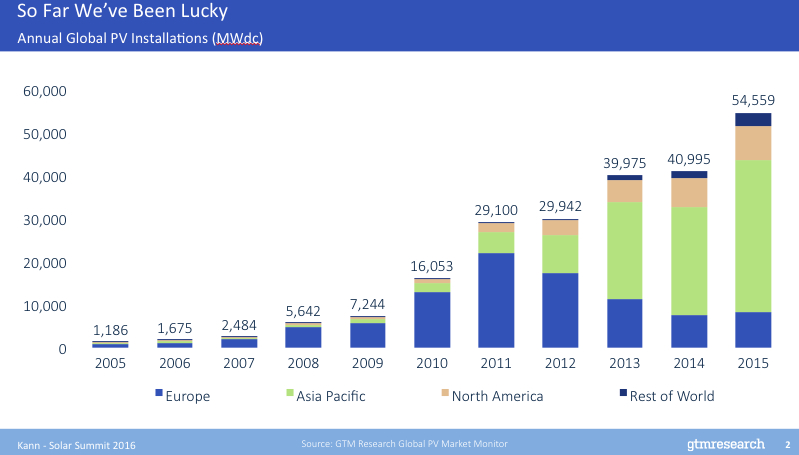

Kann describe el proceso como "particularmente pernicioso" por un hecho incontestable: en ninguno de estos mercados se ha producido una recuperación. Y distinguió que, si bien, las crisis inmobiliarias suelen ir seguidas de una eventual recuperación, en el caso de la energía solar sólo han dejado “mercados estancados”, como ocurre en casi todos ellos, según se puede ver en este otro gráfico.

Pero esta no es forma, a juicio de Kann, de construir a largo plazo un mercado solar con un crecimiento sostenible. Kann considera, no obstante, que la industria solar es una actividad con "suerte", pues cada vez que un mercado empieza a caer en picado, otro mercado comienza a crecer, de tal manera que “la industria solar no ha conocido ni un año malo en su historia reciente”.

Crecimiento de las instalaciones solares Kann 2

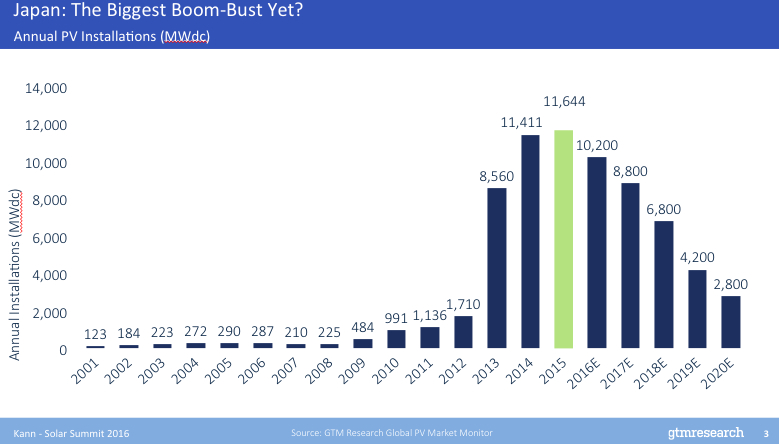

"En este momento, estamos en el final del periodo de auge de lo que puede ser el mayor ciclo de auge y caída que se haya visto hasta ahora, y es el caso de Japón", dijo Kann. Este fue otro mercado con importantes ayudas que desencadenó grandes y numerosos proyectos que impulsaron la nueva capacidad instalada en 2015 hasta 11 GW. Y aunque se trata de una disminución que se prolongará en el tiempo, tal y como se puede observar en este otro gráfico, “sin duda puede ser considerada como una caída”, añadió Kann

kann3

Kann cree que la industria solar necesita salir de este ciclo si realmente quiere tener un futuro a largo plazo y un impacto significativo sobre el cambio climático. Y ¿cómo superarlo? Pues sencillamente, consiguiendo unos costes lo suficientementge baratos para no tener necesidad de ayudas

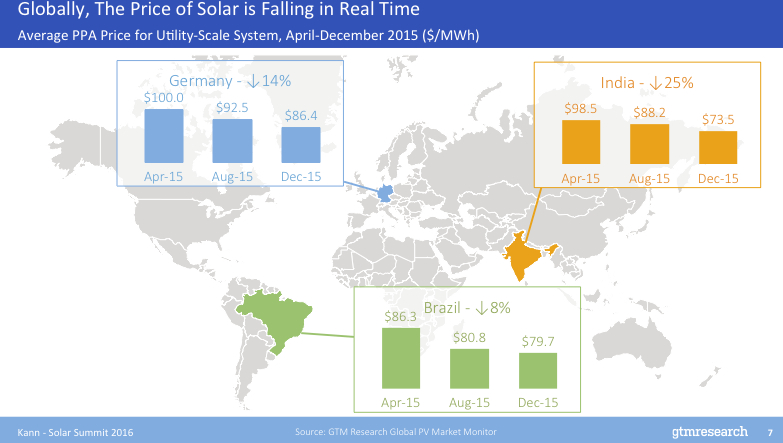

El análisis de costes de GTM Research muestra que el precio promedio de un acuerdo de compra de energía (PPA) para la energía solar a gran escala durante los últimos nueve meses en Brasil y la India continúa cayendo en picado. Incluso en mercados maduros como Alemania se ha logrado una reducción de los costes del 14% sólo nueve meses.

kann4

Kann dijo que "la transición que estamos viendo en todo el mundo se está alejando de los mercados sustentados en base a un sistema primas hacia otro de ofertas más competitivas donde la energía solar compite con la tecnología solar o cualquier otra y gana porque sus precios son más competitivos.

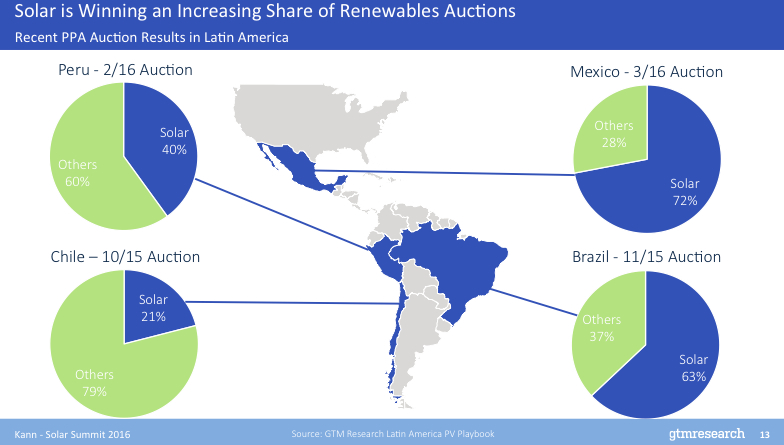

El ejemplo de Latinoamérica

Las recientes subastas con ofertas competitivas en Chile, Perú y México se han traducido en otras tantas victorias con sorprendentes volúmenes de energía solar a precios sorprendentemente bajos. Kann considera que estamos en las primeras etapas de la transformación, donde la energía solar comienza a competir de manera efectiva a un precio más bajo que otras tecnologías. El cambio va a ser lento, pero ya se está produciendo en todo el mundo.

kann5

En opinión de Kann, veremos un crecimiento significativo, pasando de los 66 gigavatios de este año a cerca de 100 gigavatios a finales de la década. Sin embargo, "en este momento, estamos en este tipo de etapa dolorosa de crecimiento de crecimiento-dolor, encontrar la manera solar puede competir en sus dos piernas."

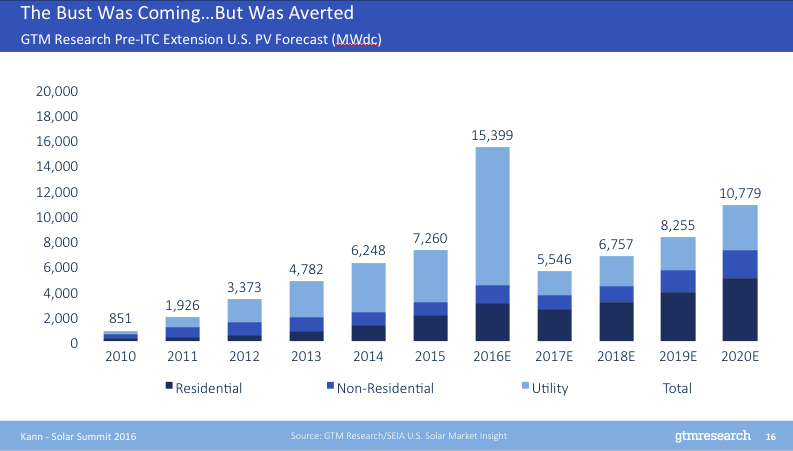

Kann señaló que EEUU se pasa mucho tiempo hablando sobre la energía solar distribuida, pero con la excepción de Japón, Alemania y Australia, la solar distribuida es en gran medida un fenómeno estadounidense, ya que en el resto del mundo lo que más crece son las instalaciones a gran escala. Kann señala que la amenaza de caída en el mercado estadounidense se evitó con la extensión del crédito fiscal a la inversión, por lo que el auge se mantiene como se puede ver en este otro gráfico.

kann7

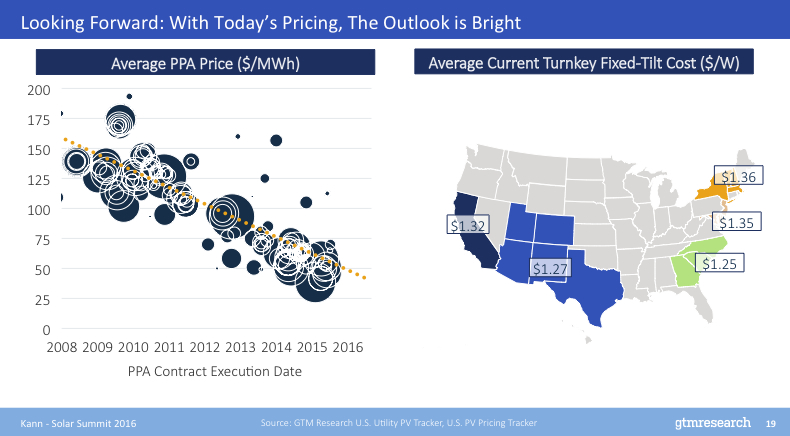

La energía solar a escala en EEUU es "extraordinariamente competitiva ahora" con los precios medios de los contratos (PPA) para proyectos a escala comercial por debajo de 6 centavos de dólar por kilovatio-hora en 2015. Este año, el precio mediodel PPA podría estar por debajo de 5 centavos de dólar por kilovatio-hora, creando un enorme potencial de demanda.

kann10

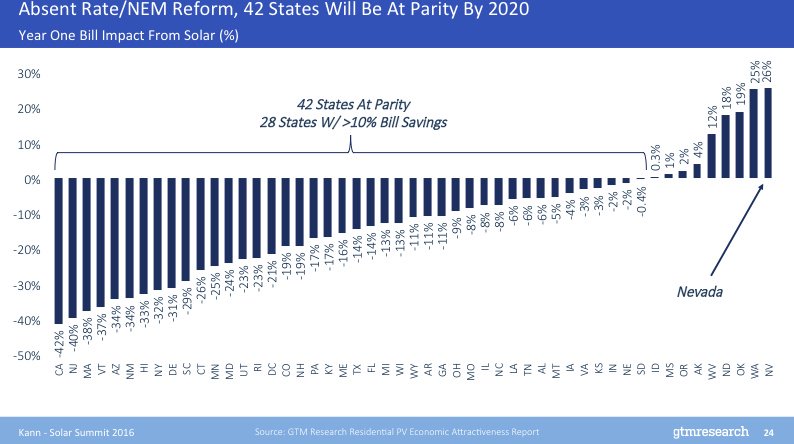

En el año 2020, si los costos solares siguen cayendo y nada más cambia, 42 estados habrán alcanzado la paridad de red y 28 estados estarán en el punto de inflexión del 10% de ahorro, según Kann.

kann12

En resumidas cuentas, Kann cree que aunque EEUU todavía tendrá sus pequeñas dosis del virus ‘boom y caída’, no habría que prestarle mucha atención, ya que "nuestra expectativa es que el mercado siga creciendo”. Los analistas de GTM Research no ven ninguna razón por la que se tenga que detener el crecimiento de la energía solar en EEUU en los próximos años. “Hacia el final de esta década, vamos a estar acercándose a los 20 gigavatios al año. Es un momento extraordinariamente emocionante para la energía solar en los EEUU", concluyó Kann.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios