Todo lo que sucedió en el mercado eléctrico en 2023 y que debes tener en cuenta para este año

El precio, la demanda, la generación, el apuntamiento y los curtailments son las cinco claves donde se basa este análisis de Optimize Energy y AEC sobre el mercado eléctrico español el año pasado

Jose Valle Gutiérrez-Jodra (AEC- Advanced Energy Consulting), Pablo Sanchez-Palencia y Rodrigo García Ruiz (Optimize Energy) como buenos apasionados del mercado eléctrico y el análisis de datos, hemos querido hacer un repaso de lo ocurrido en España durante 2023 a través de gráficos de diferentes indicadores y variables fundamentales clave, tales como:

Precio

Demanda

Generación

Apuntamiento

Curtailment

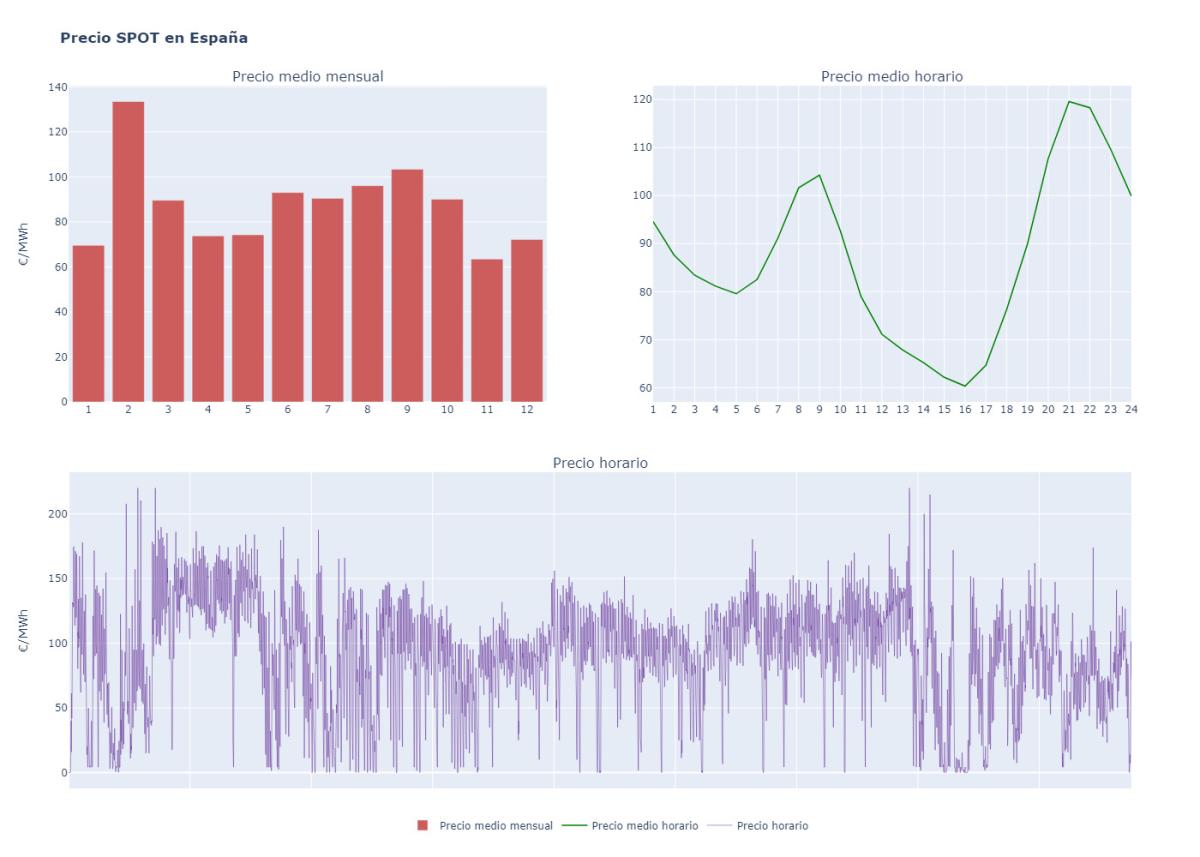

PRECIO SPOT

Después de un año 2022 con precios spot altísimos y pese a los 133,5 €/MWh que promedió el precio de febrero, la media de 2023 ha sido algo más “moderada”, terminando el año en 87,1 €/MWh, una disminución cercana al 50% respecto a lo registrado en 2022 (167,52 €/MWh).

En el primer gráfico de barras se observa la evolución del precio medio mensual durante el año. Durante los meses de calor los precios estuvieron en el rango de 90-100 €/MWh, mientras que en el resto de los meses (exceptuando el mes de febrero) el precio estuvo entre 60-70 €/MWh.

En la segunda grafica se puede apreciar el apuntamiento promedio del año. Como era de esperar, el apuntamiento de la curva desciende en las horas solares (debido a la integración de fotovoltaica) mostrando la famosa “curva de pato”.

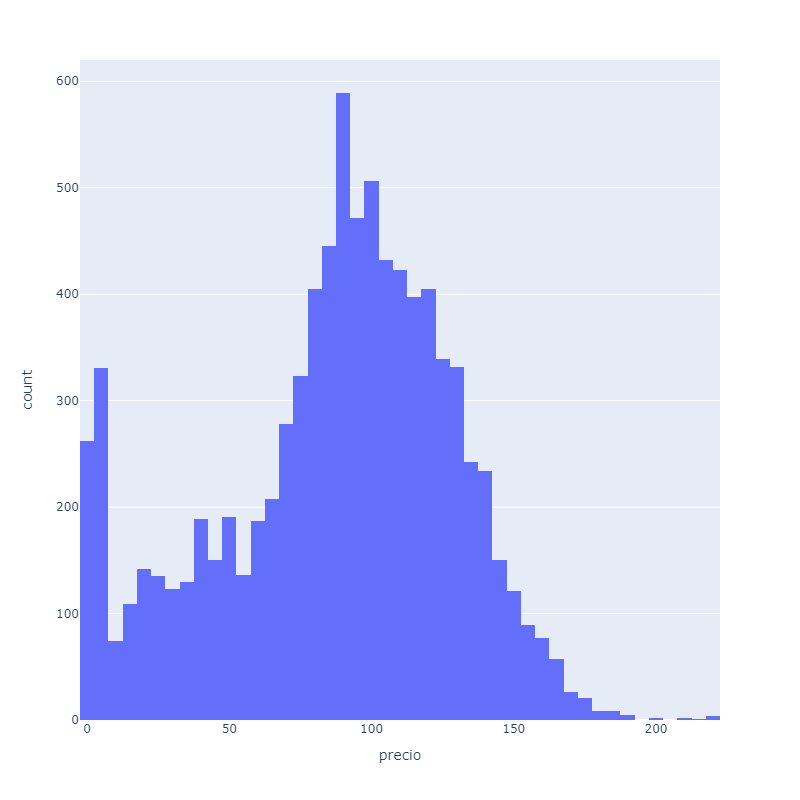

A nivel horario, el histograma revela que el precio horario ha estado en el rango de 0-5 €/MWh en 559 horas de las 8760.

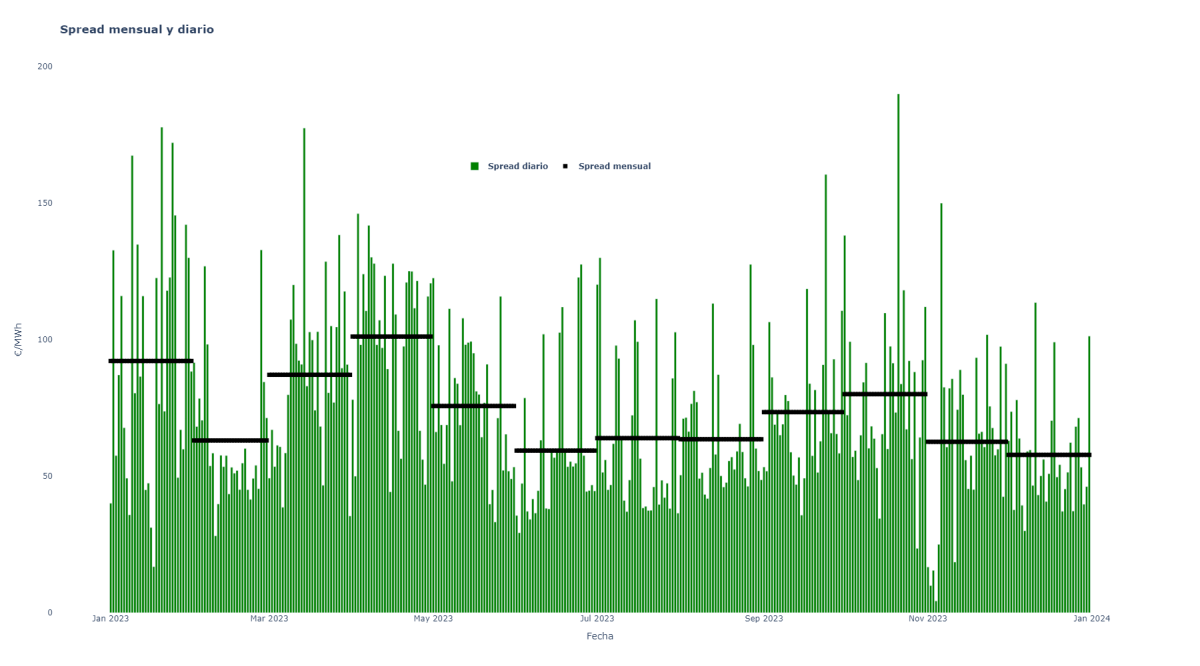

En el siguiente gráfico observamos el spread diario y su media mensual. Se considera spread como la diferencia de precio entre la hora más cara y la más barata.

Almacenamiento, ¿salen los números?

Este dato es muy relevante sobre todo para la viabilidad de las baterías. Un dato importante es que el spread promedio mensual no descendió en ninguno de los meses por debajo de 60 €/MWh. La pregunta que se hace el sector es: ¿con estos valores salen los números de rentabilidad de las baterías?

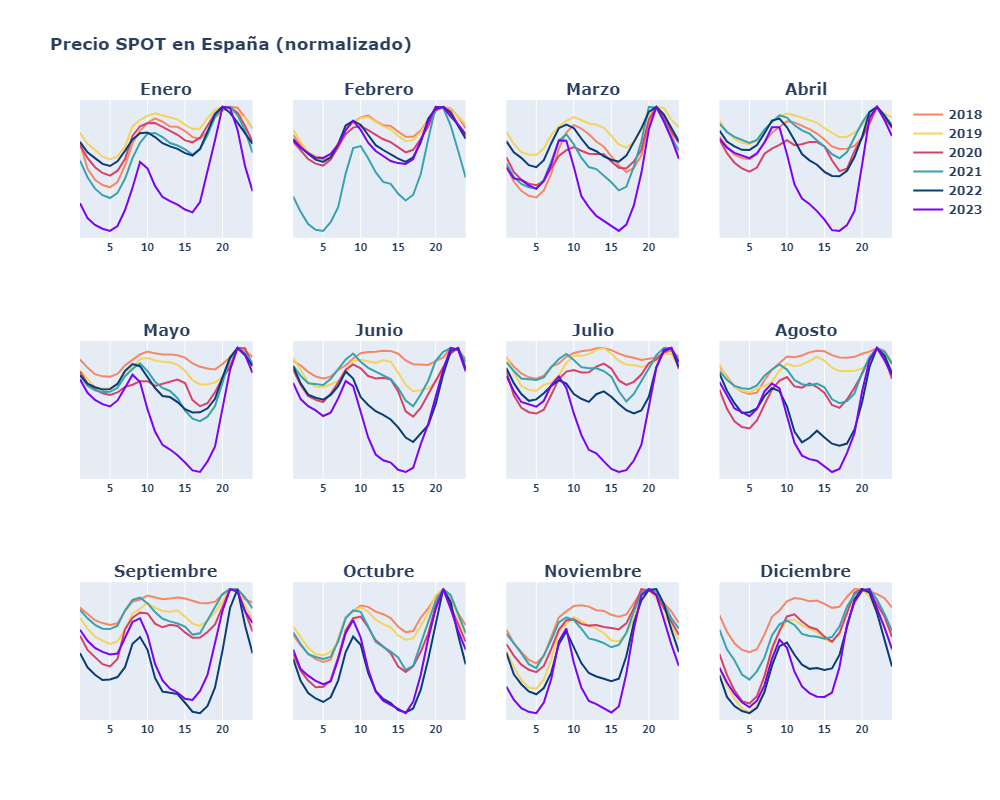

Analizando la evolución del apuntamiento horario a nivel mensual desde 2018, se puede observar que desde finales de 2022 el apuntamiento solar se ha incrementado muchísimo.

Actualmente, las horas fotovoltaicas son las que reflejan precios más baratos casi todos los meses del año. Esto es debido a que, en 2018, había 4,8 GW de potencia instalada fotovoltaica en el sistema eléctrico nacional, mientras que en diciembre de 2023 la potencia instalada fue 25,1 GW.

¿Quién se podría imaginar que con tanta penetración fotovoltaica el precio se canibalizaría? #IronicmodeOFF

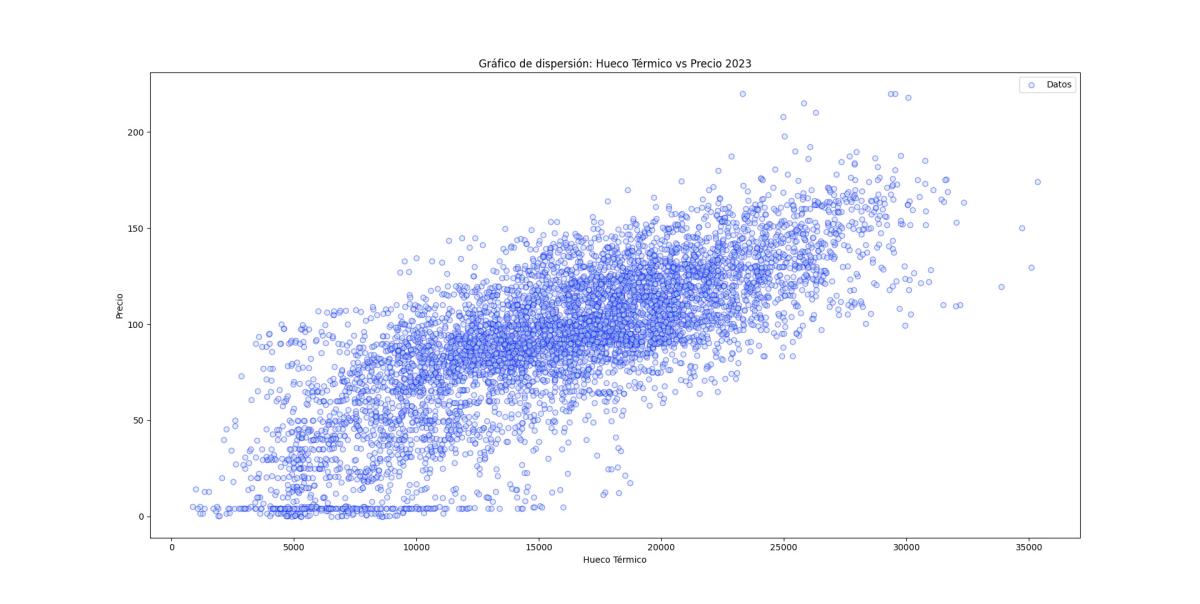

En el gráfico de dispersión Precio vs Hueco Térmico de los días laborables de todo el año se sigue apreciando una correlación positiva (que se adapta relativamente bien a una curva grado 2 o a una logarítmica).

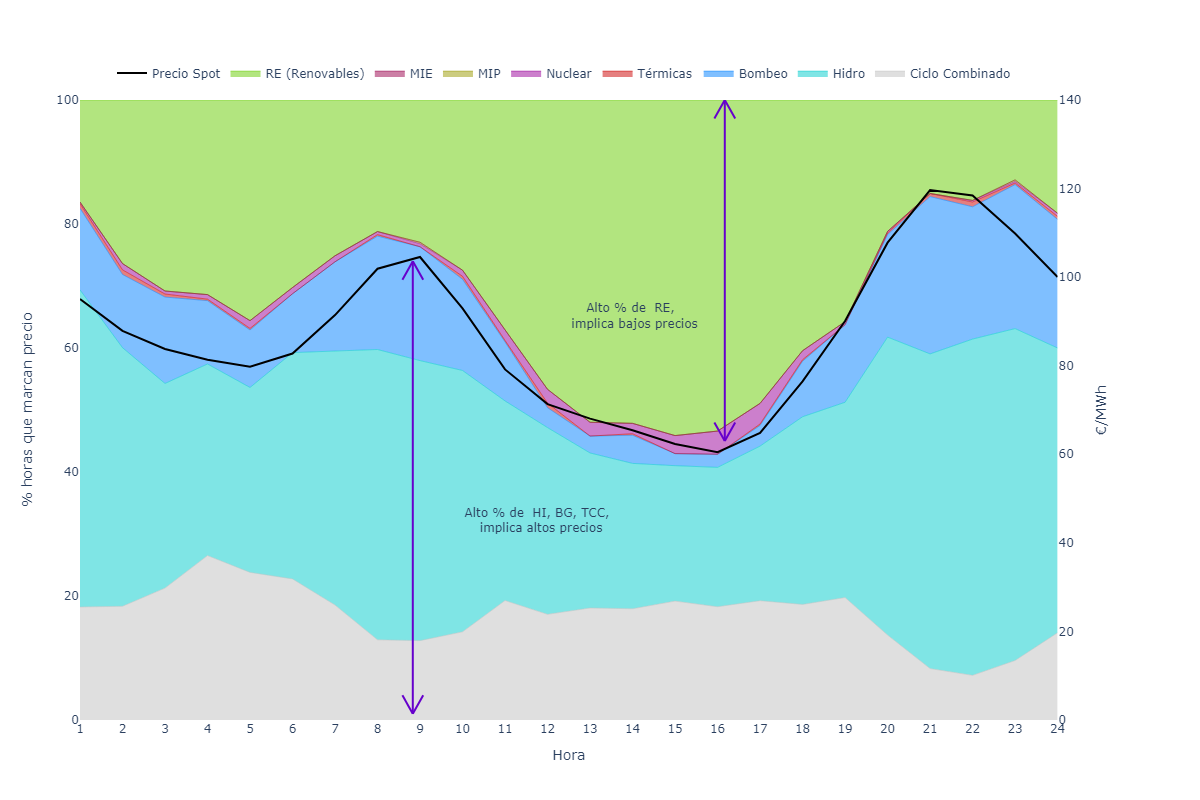

Veamos ahora la relación entre las tecnología que marcan el precio y el precio medio horario anual. La correlación con el precio es casi perfecta, se observa claramente como cuando la hidráulica, bombeo y ciclo combinado tienen más protagonismo, los precios son más altos.

DEMANDA ELÉCTRICA

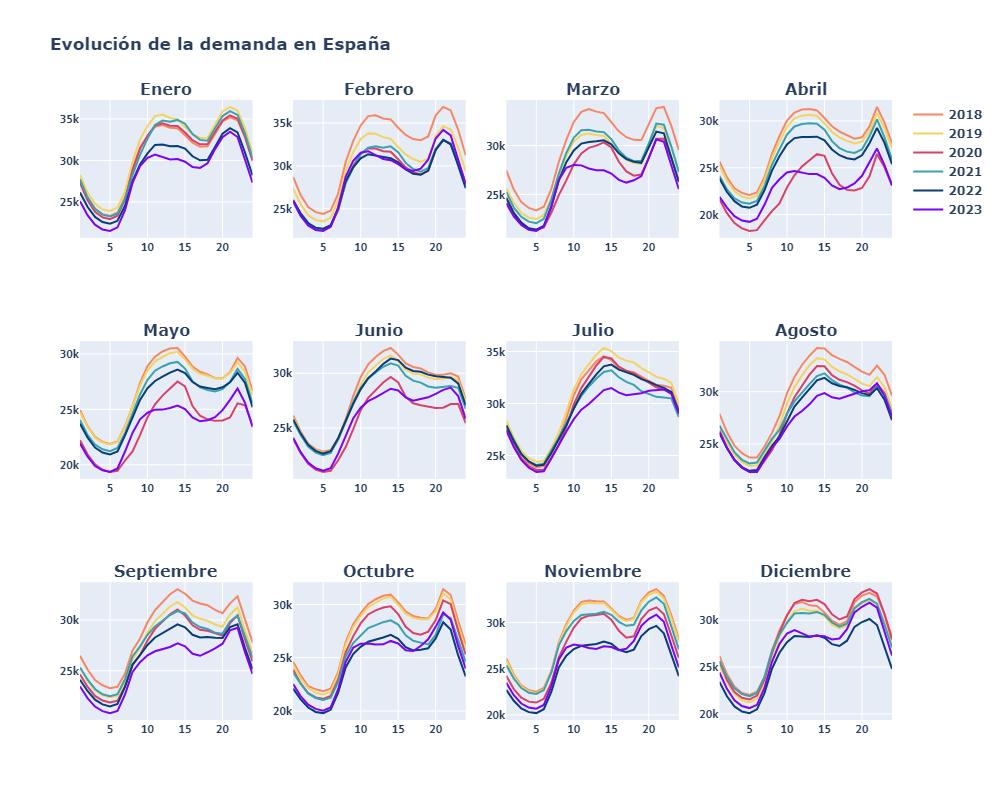

En los últimos años la demanda eléctrica se ha ido reduciendo significativamente debido entre otros factores al crecimiento de la potencia instalada de autoconsumo, a la pandemia de Covid-19 y a la crisis energética derivada de la Guerra de Ucrania.

En 2023 se ha registrado una reducción del 9,9% respecto a 2018 y respecto a 2022 un 2,9%.

Resulta interesante ver cómo en los promedios horarios por mes, el autoconsumo está reduciendo las puntas de demanda en horas solares. Esto aplana la curva hasta que la demanda vuelve aumentar a última hora.

Durante 2023, en los meses de marzo a mayo, se puede apreciar cómo además del efecto autoconsumo se puede ver el impacto de la crisis energética en el consumo, que alcanzó en algunas horas de 2023 valores inferiores a los meses más delicados de la pandemia.

Por otro lado, resulta interesante observar el cambio de pendiente en los meses de julio, agosto y septiembre a partir de las 15:00. En estos meses, se registra una línea distinta a la del perfil de consumo habitual entre la demanda de las horas centrales del día y la demanda del final del día. Este fenómeno también se produce de manera más notable en los últimos tres meses del año.

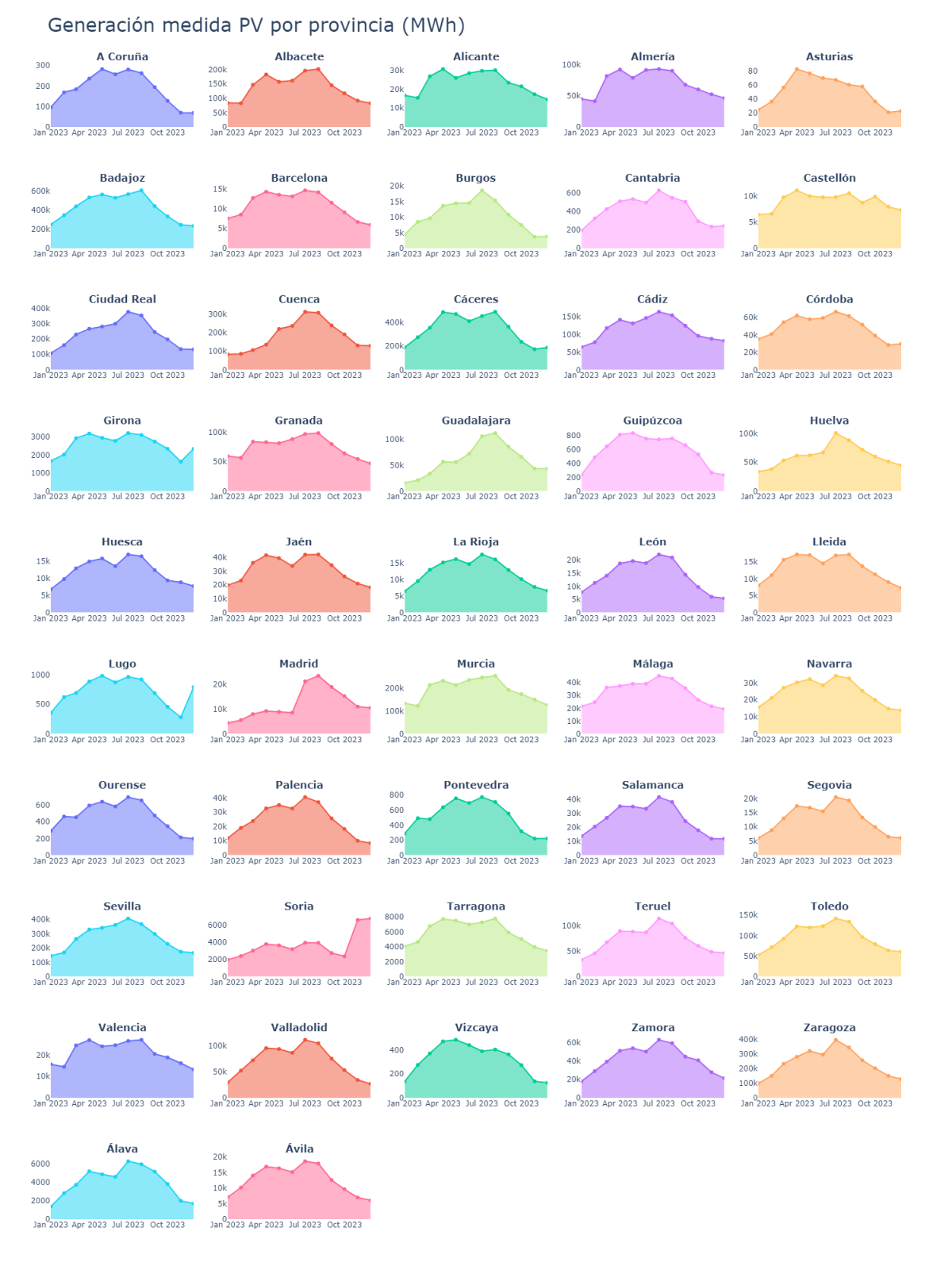

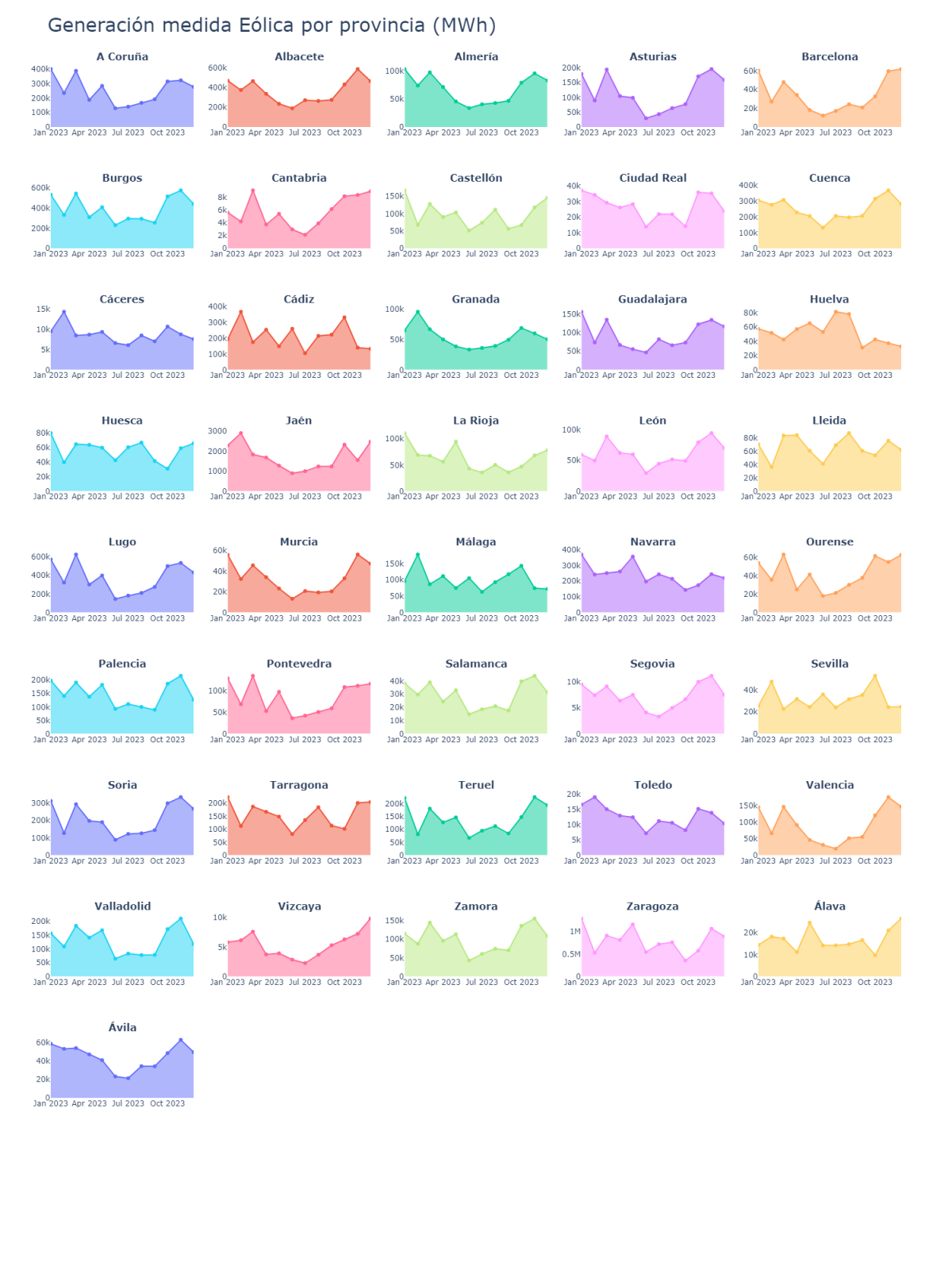

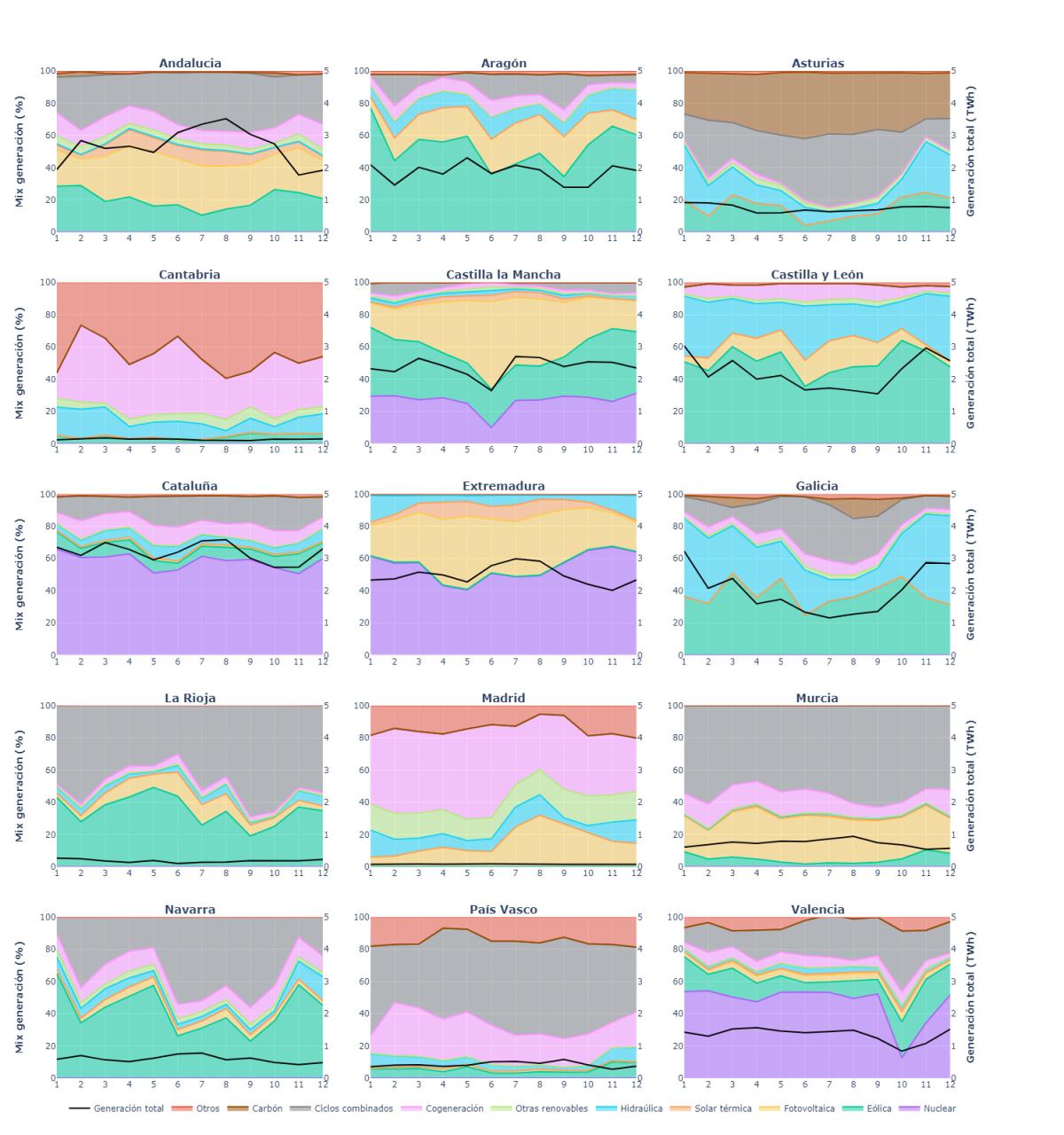

Generación por provincia/CCAA

En este punto, se quiere resaltar la gran diferencia que hay entre algunas comunidades, con algunas razones históricas y otras razones mas actuales administrativas:

Asturias y Galicia son las únicas comunidades que mantienen centrales de carbon.

Valencia, Extremadura y Cataluña tienen un gran aporte nuclear (con aportaciones superiores al 50%), sorprendentemente Castilla la Mancha (con C.N Trillo no llega al 30%).

Asturias, Navarra, Murcia, La Rioja tienen un aporte muy grande ciclo combinado.

Las Comunidades Autónomas que destacan en energía eólica son Navarra, La Rioja, Castilla y León y Aragón.

A nivel fotovoltaico, destacan Extremadura y Castilla la mancha. Además, se aprecia como tienen un leve apuntamiento estacional en esta tecnología.

Por último, se aprecia que la correlación al menos en promedio mensual (luego habría que analizarlo horariamente) entre fotovoltaica y eólica es inversamente proporcional.

RESERVAS HIDROLÓGICAS

Atendiendo a la evolución de las reservas hidrológicas en 2023, desde la semana 20 se fue reduciendo paulatinamente el porcentaje de llenado de los embalses hasta aproximadamente la semana 45. Las regiones más afectadas son las localizadas en la región mediterránea, siendo Cataluña la comunidad autónoma más afectada.

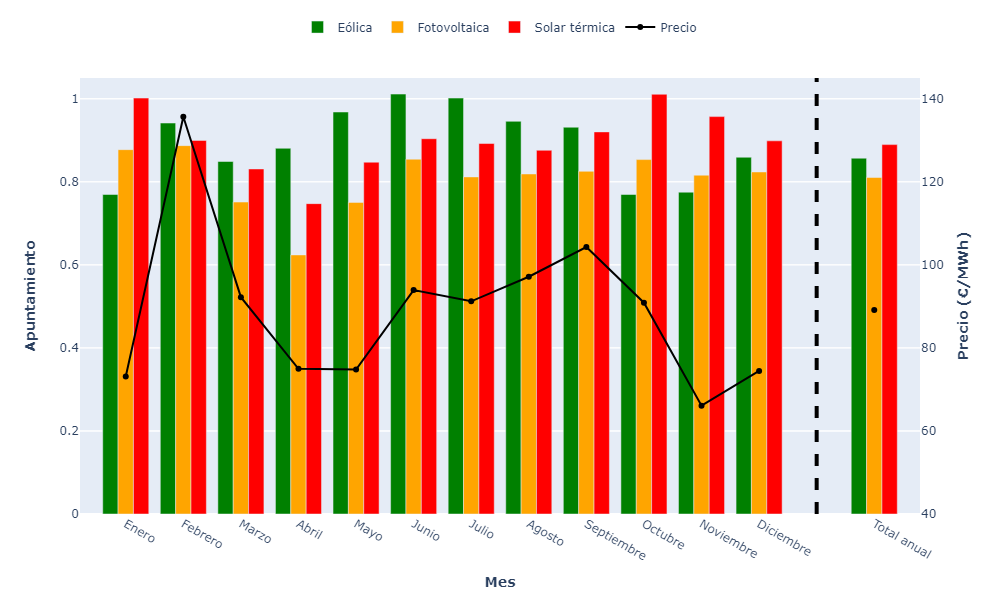

APUNTAMIENTO POR TECNOLOGÍA

En el sector se define apuntamiento al cociente entre el precio capturado por una planta (o por una tecnología) de un determinado periodo y el precio promedio base de ese mismo periodo. Este valor de mercado se considera como el más importante para la toma de decisión de inversión de un activo ya que es el que marcará los ingresos futuros de la planta.

Debido a la integración masiva de potencia fotovoltaica, en pocos años el apuntamiento de esta tecnología se ha desplomado desde valores por encima de 1 (ingresaban más que la media) a un valor cercano a 0,8 (ingresan un 20% menos que la media). La expectativa a futuro de este valor tiene mucha incertidumbre, pero el análisis de los autores de este articulo refleja que el valor del apuntamiento podría llegar a 0,5.

A diferencia de la fotovoltaica, el apuntamiento de la energía eólica no ha sufrido un descenso significativo. Esto es debido a que se ha instalado muy poca potencia eólica (muy por debajo de la perspectiva que marcaba el PNIEC) y a que la energía eólica tiene una correlación negativa con la fotovoltaica (sobre todo en verano) por tanto, cuando el precio de desploma debido a la energía solar, habitualmente no existe abundante recurso eólico.

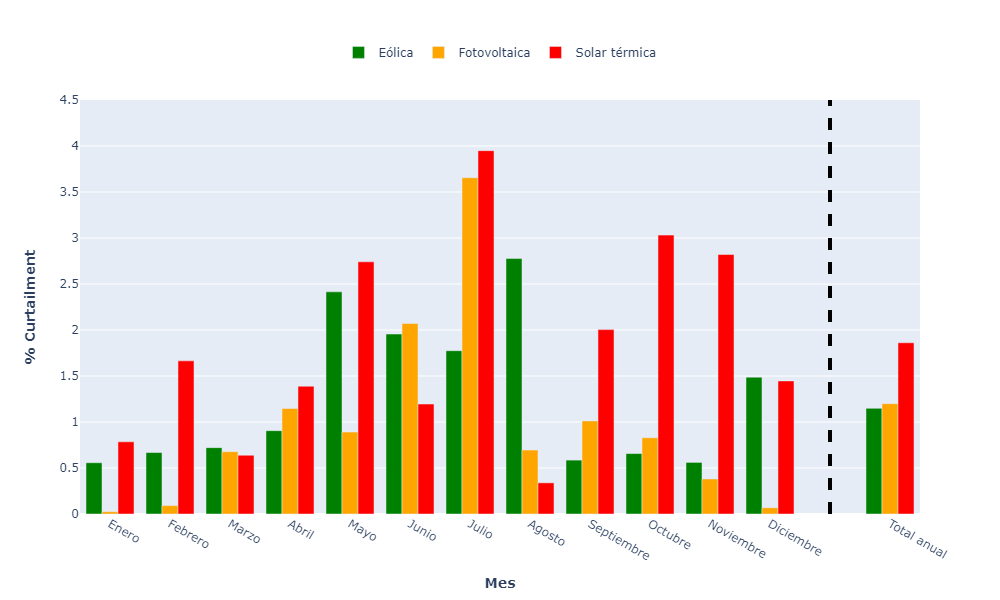

CURTAILMENT

El curtailment es otra de las piedras angulares de la inversión renovable (posiblemente la segunda más importante después del apuntamiento). Se define como la reducción de potencia de generación debido a las condiciones de red, estas consignas las gestionan Red Eléctrica y la asignación de estos curtailment depende únicamente de motivos técnicos.

A día de hoy, existen provincias que están teniendo muchos problemas debido al Curtailment, esto es debido a la gran concentración de algunas tecnologías en algunas zonas geográfica. Frecuentemente se habla de la concentración de fotovoltaica en Extremadura y de eólica en el triángulo Navarra, Zaragoza, Soria, donde se da la circunstancia que en momentos concretos del año hay mucha generación renovable, unido a unas condiciones bajas de demanda.

Disclaimer: Las opiniones y comentarios de este artículo son personales, en ningún caso corresponden a las de las empresas en la que se trabaja.

Que casualidad que la comunidad que más energía consume, ni tiene eólica, ni solar ni nuclear, y básicamente la única electricidad que produce proviene que quemar sus basuras para que el "humo" se lo lleven los cuatro vientos.

Pero lo que sí tiene son las sedes de las grandes empresas eléctricas para "no" pagar allí sus impuestos.

Tal vez habría que replantearse el modelo energético.

Carlos

20/02/2024

¿España no tiene islas? ¡Qué bien, archipiélagos libres e independientes!

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

pepe

19/02/2024