Un billón de dólares en juego: los resultados de las elecciones de noviembre en EEUU podrían desacelerar la transición energética

Una victoria republicana podría hacer retroceder las políticas de descarbonización y marcar el comienzo de una transición energética retrasada para Estados Unidos.

La Ley de Empleo e Inversión en Infraestructura (IIJA) de 2021 y la Ley de Reducción de la Inflación (IRA) de 2022 catapultaron a Estados Unidos al liderazgo mundial en descarbonización. Pero una victoria del expresidente Donald Trump en las elecciones de noviembre de 2024, combinada con problemas de larga data en torno a la relación de Estados Unidos con China y los déficits gubernamentales de Estados Unidos, podría alterar significativamente el rumbo de la política energética de Estados Unidos y marcar el comienzo de un escenario de transición retrasada, según un nuevo informe de Horizons de Wood Mackenzie.

Si bien las inversiones en tecnologías que apoyan la transición energética y la tecnología baja en carbono pueden desacelerarse, el efecto contrario podría ocurrir en el caso de los combustibles fósiles, lo que podría generar una mayor inversión y eliminar la demanda máxima de combustibles fósiles, según el informe, "Pisar el freno: cómo La transición energética podría desacelerarse en Estados Unidos".

“Este ciclo electoral realmente influirá en el ritmo de la inversión en energía, tanto en los próximos cinco años como hasta 2050. Es necesario realizar inversiones en suministro bajo de carbono en el corto plazo para alcanzar objetivos de descarbonización a más largo plazo. Las emisiones de carbono de Estados Unidos podrían aumentar, dejando el cero neto fuera de nuestro alcance en nuestro escenario de transición retrasada”, según David Brown, director de Investigación de Transición Energética en Wood Mackenzie.

"No es probable que la IRA sea completamente derogada", dijo Brown. “Sin embargo, una segunda presidencia de Trump probablemente emitiría órdenes ejecutivas que abandonarían el objetivo de cero emisiones netas para 2035 para el sector energético, establecerían objetivos de emisiones más suaves de la EPA y emitirían regulaciones de crédito fiscal que podrían favorecer el hidrógeno azul”.

Brown añadió que el entorno fiscal también puede resultar desafiante, ya que el gasto del gobierno de EEUU podría limitarse para abordar la carga de la deuda del país: la Oficina de Presupuesto del Congreso de EEUU espera que la relación deuda-PIB del país alcance el 109 % para 2030 y el 155 % para 2050.

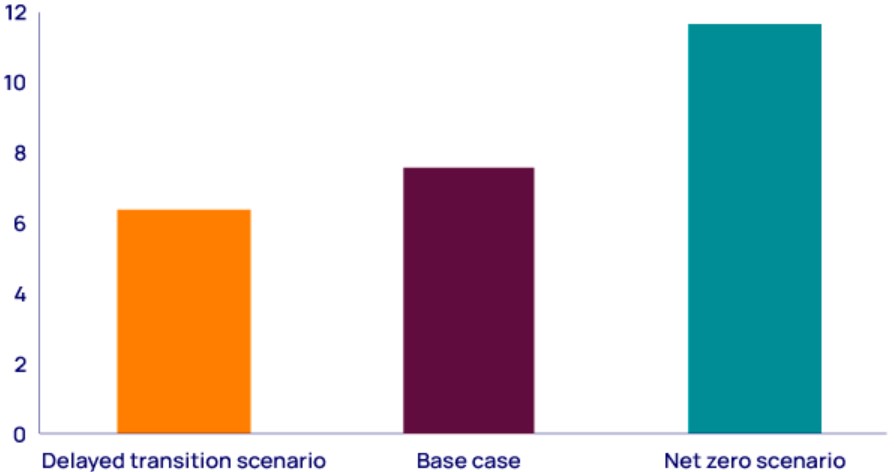

El caso base de Wood Mackenzie proyecta alrededor de 7,7 billones de dólares en inversiones para el sector energético estadounidense durante el período 2023-50. Sin embargo, en el escenario de transición retrasada en Estados Unidos, un menor apoyo político para aspectos como energía baja en carbono y mejoras de infraestructura reduce la inversión para el sector energético estadounidense en 1 billón de dólares en comparación con el caso base.

Inversión de capital estadounidense en el sector energético, acumulada, 2023-2050, en billones de dólares

Según el informe, cuando se recorta el apoyo político a la energía baja en carbono, CCUS y el hidrógeno bajo en carbono enfrentarían un camino de inversión más lento. La demanda total de gas natural de Estados Unidos aumentaría hasta 6 mil millones de pies cúbicos por día (bcfd) más que nuestro escenario base para 2030, un salto del 6%.

“Es importante señalar que la demanda máxima de combustibles fósiles se produce: apenas unos 10 años después de la predicción de 2030 en nuestro caso base. Con un pico aún en el horizonte, las empresas necesitarán seguir diversificándose hacia tecnologías bajas en carbono para construir un modelo de negocio que sea resiliente durante la transición energética. Cada sector, desde el transporte hasta la energía y las tecnologías emergentes, se verá afectado por un conjunto matizado de factores”.

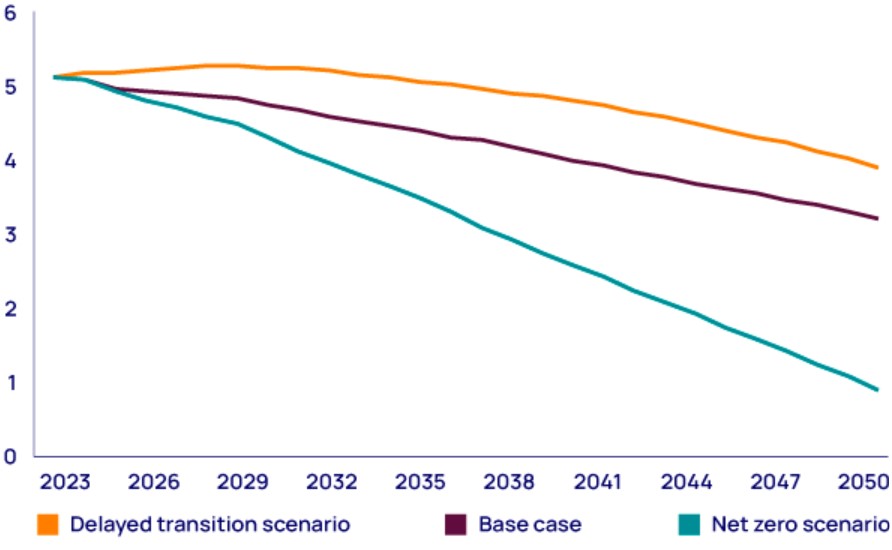

Emisiones netas de CO 2 relacionadas con la energía en Estados Unidos según perspectivas, en miles de millones de toneladas

Impactos sectoriales:

Las ventas de vehículos eléctricos tropiezan: una mirada a las ventas de automóviles nuevos en EE. UU. en lo que va de 2024 ofrece indicios claros de que es posible una transición energética más lenta. Si bien las ventas de híbridos aumentaron un 57%, las ventas de vehículos eléctricos no cumplieron con las expectativas y crecieron solo un 19%. El debilitamiento de las regulaciones federales sobre emisiones de gases de efecto invernadero (GEI) y economía de combustible continúa esta tendencia, y el stock total de vehículos eléctricos para 2050 sería un 50% menor que en el caso base de Wood Mackenzie.

El suministro de energía sin emisiones de carbono enfrenta fuertes vientos en contra: con menos apoyo financiero de la Oficina del Programa de Préstamos del Departamento de Energía, menos mejoras en la red y una tensión comercial continua con China, el escenario de transición retrasada para los EE. UU. proyecta que la capacidad de almacenamiento de energía eólica y solar se reduciría. alrededor de 500 gigavatios (GW) para 2050, un 25% menos que el caso base.

El carbón permanecería en la mezcla por más tiempo. En el escenario de transición energética retrasada, el ritmo de electrificación se moderaría en el corto plazo. Sin embargo, el uso industrial, residencial, de hidrógeno electrolítico y de vehículos eléctricos aún se combinaría para aumentar la demanda de energía en 2,0 petavatios-hora (PWh), un aumento del 45 % entre 2030 y 2050. Con menos apoyo político a las energías renovables y un crecimiento continuo de la carga, habría No hay forma de evitar el uso del carbón. Como resultado, para 2040, la capacidad de generación de carbón sería cuatro veces mayor que el caso base, con 104 GW en el sistema.

El hidrógeno con bajas emisiones de carbono podría fallar. La falta de objetivos federales del lado de la demanda, las reducciones en la financiación federal y la inflación de costos desafiarían los argumentos de inversión para el hidrógeno bajo en carbono. La elegibilidad para créditos fiscales en el marco del IRA podría ajustarse para inclinar los incentivos hacia el hidrógeno azul. El crecimiento a corto plazo se desplaza hacia los mercados de exportación de Europa y Asia; El escenario de transición retrasada de Wood Mackenzie seguiría previendo la aparición de un mercado de exportación de dos millones de toneladas para 2050.

Los estados serían el futuro

Una mirada a las políticas a nivel estatal muestra que el impulso para la inversión baja en carbono puede ser independiente de la política federal. Desde 2020, la capacidad de las baterías a escala de servicios públicos de California se ha multiplicado por ocho hasta 8,4 GW. Para finales de año, Wood Mackenzie espera que la capacidad de las baterías alcance los 11,7 GW.

Los estándares de cartera de energías renovables a nivel estatal y los objetivos voluntarios de energía renovable respaldaron expansiones de capacidad eólica y solar de más del 13% anual en promedio entre 2016 y 2020, durante la última administración Trump. El Estándar de Combustibles Bajos en Carbono (LCFS) de California ayudará a respaldar las inversiones en hidrógeno bajo en carbono, captura directa de aire (DAC) y bioenergía en todo el país.

"Un escenario de transición más lenta para las tecnologías emergentes no significa que la historia haya terminado", afirmó Brown. “El sector tecnológico emergente en Estados Unidos necesitará reevaluar los costos, el tamaño de los proyectos y la dependencia de los subsidios. Esto debe abordarse desde una posición de confianza. Estados Unidos tiene un historial de innovación: pasó de ser un importador neto de GNL a ser el mayor exportador de GNL del mundo en la última década”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios