Una interrupción en el estrecho de Ormuz pondría en peligro el 10% de las importaciones de GNL de Europa

La seguridad energética de Europa podría verse amenazada si se interrumpieran las exportaciones de GNL de Catar y los Emiratos Árabes Unidos. Italia, Bélgica, Polonia, Reino Unido y España serían los países más afectados, según IEEFA

Los mercados mundiales del gas son cada vez más arriesgados, inciertos y vulnerables a las interrupciones de la cadena de suministro. A lo largo de la historia, diversos acontecimientos han afectado al suministro y la demanda de gas, influyendo en la volatilidad de los precios del gas a nivel mundial. Entre estos acontecimientos se incluyen problemas de seguridad en las instalaciones de exportación, crisis económicas, desastres naturales, fenómenos meteorológicos extremos, cambios en los precios del petróleo, reducciones del suministro, interrupciones en las principales rutas de tránsito, cambios en la generación de energías renovables y niveles de almacenamiento de gas.

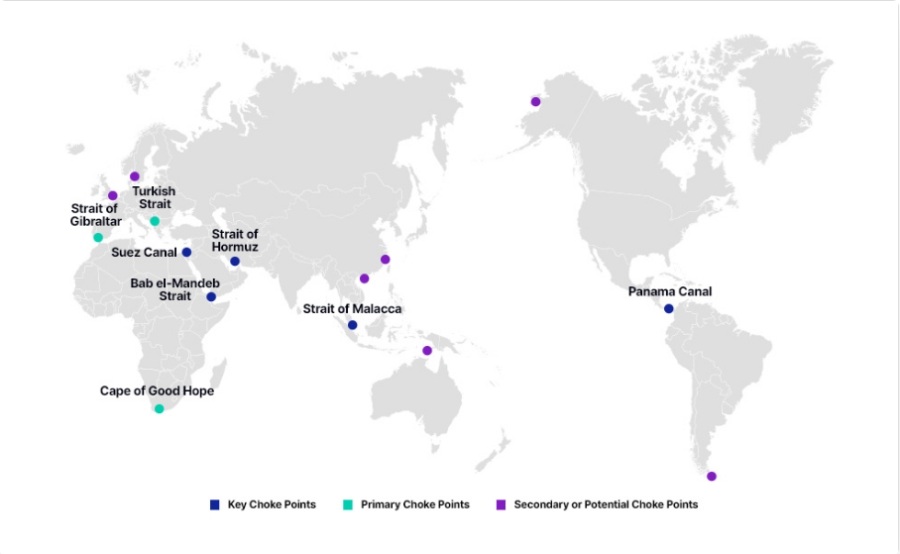

Los puntos de estrangulamiento marítimos son canales estrechos a lo largo de rutas marítimas muy utilizadas y son fundamentales para el comercio de petróleo y gas. Los problemas de tránsito a través de cualquiera de los principales puntos de estrangulamiento del mundo suelen provocar un aumento de los costes, una prolongación de los tiempos de viaje y perturbaciones en el comercio mundial, según IEEFA.

Principales puntos de estrangulamiento marítimos

Fuente: Cello Square.

Debido a cuestiones geopolíticas, la piratería, las condiciones meteorológicas y otros factores, el tránsito por los principales puntos críticos ha cambiado en los últimos años.

El tránsito por el estrecho de Malaca, un punto crítico crucial para los envíos de petróleo y gas, corre el riesgo de sufrir ataques piratas y robos a mano armada. El canal de Panamá ha sufrido una grave sequía, lo que ha limitado el número de barcos que lo atraviesan.

Después del estrecho de Malaca, el estrecho de Ormuz es la segunda ruta petrolera más importante, por la que pasará alrededor del 35 % del suministro mundial de petróleo por mar y el 20 % de las exportaciones mundiales de GNL en 2024. El estrecho se encuentra entre Omán e Irán, y une el golfo Pérsico con el golfo de Omán y el mar Arábigo. Ha estado en riesgo de verse interrumpido debido a cuestiones geopolíticas, pero por ahora sigue abierto. Una vez más, esta situación ha puesto de manifiesto la fragilidad del mercado del petróleo y el gas.

Terminales de importación y exportación de GNL en el golfo Pérsico

Fuente: Administración de Información Energética de EEUU.

Alrededor del 94 % del GNL exportado desde el golfo Pérsico a través del estrecho de Ormuz procede de Catar y el resto de los Emiratos Árabes Unidos (EAU). Los EAU, que también son importadores de GNL, y Kuwait obtienen alrededor del 60 % de sus importaciones de GNL de Catar y el resto a través del estrecho de Ormuz de Nigeria, Estados Unidos y otros países. Baréin comenzó a importar GNL en mayo de 2025.

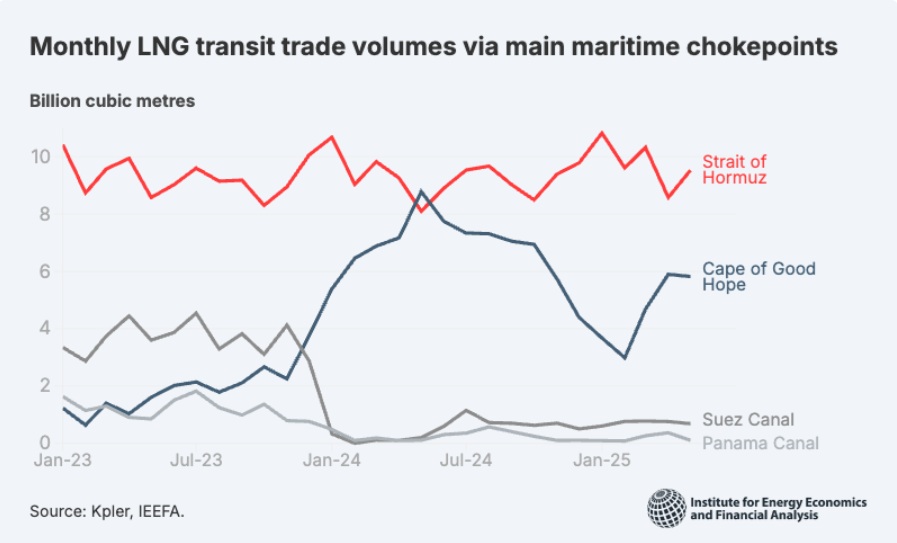

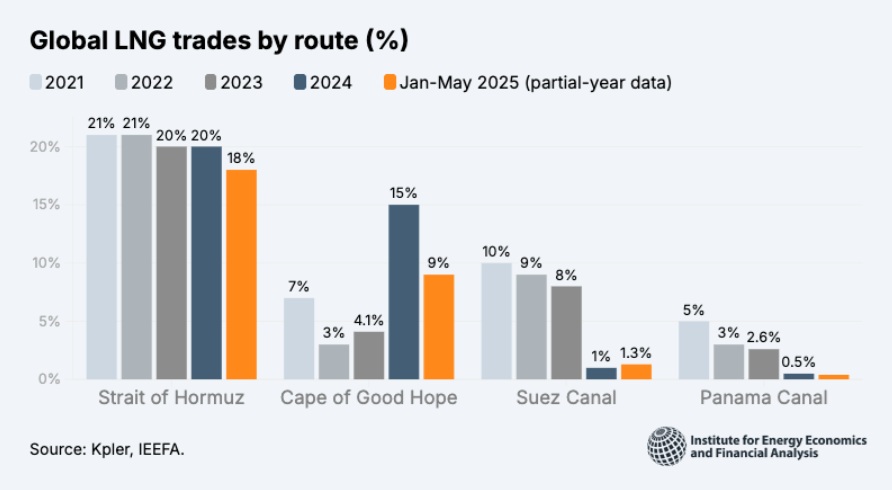

Los volúmenes de tránsito de GNL a través de los canales de Suez y Panamá y el cabo de Buena Esperanza han cambiado en los últimos años, mientras que el tránsito a través del estrecho de Ormuz se ha mantenido estable en un 20 % de media del comercio mundial de GNL.

En 2021, el 7 % del comercio de GNL se realizó a través del cabo de Buena Esperanza, el 10 % a través del canal de Suez y el 5 % a través del canal de Panamá. En 2024, el 15 % del comercio de GNL se realizó a través del cabo de Buena Esperanza, el 1 % a través del canal de Suez y el 1 % a través del canal de Panamá.

A medida que se intensifican los problemas geopolíticos, aumenta el riesgo de que se produzcan cuellos de botella en el suministro de petróleo y gas natural. Cuanto más importa Europa combustibles fósiles, más vulnerable es a los problemas geopolíticos mundiales.

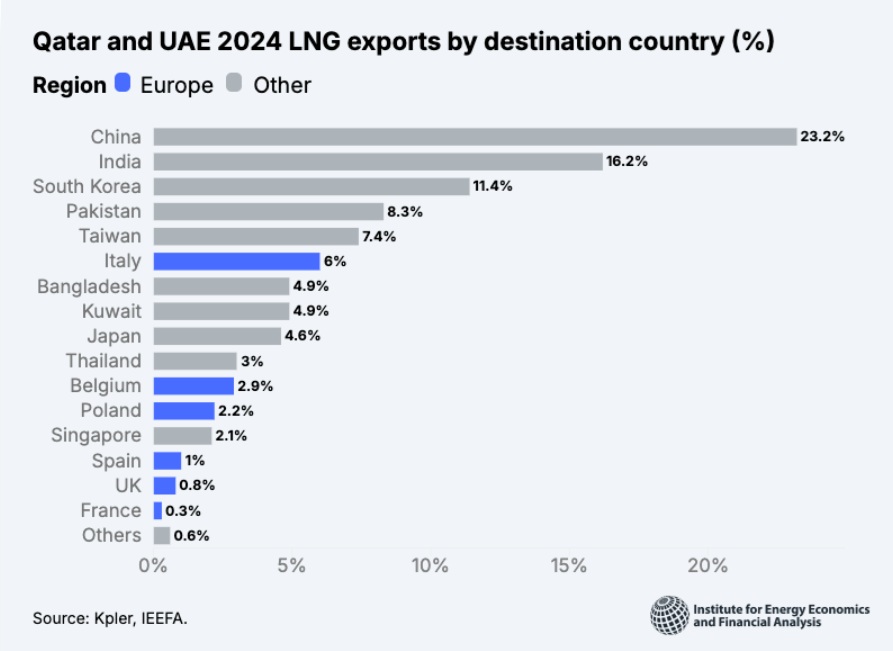

Aunque Asia es el principal destino del GNL procedente de Qatar y los Emiratos Árabes Unidos, la seguridad energética de Europa también podría verse amenazada si se interrumpieran las exportaciones de combustible desde estas fuentes. Europa fue el destino del 13 % de las exportaciones de GNL de Qatar y los Emiratos Árabes Unidos en 2024; el 82 % de las exportaciones se dirigieron a Asia. Estos volúmenes pasaron por el estrecho de Ormuz.

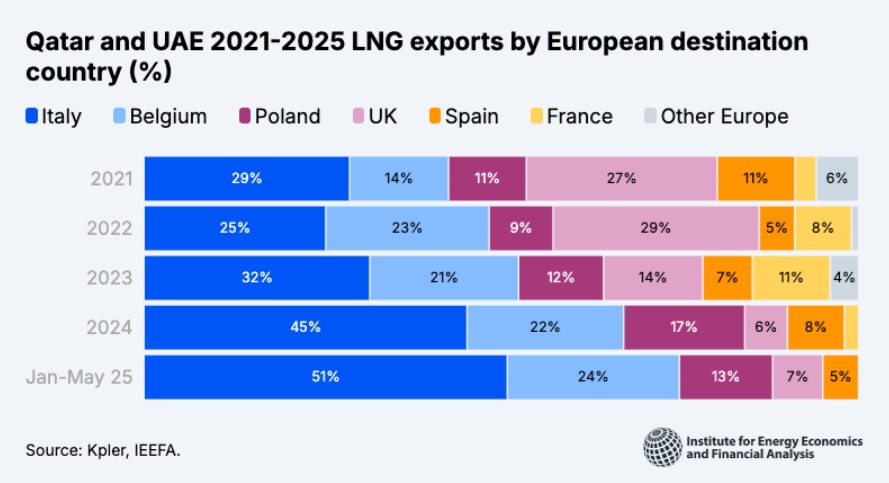

Italia es el sexto mayor importador de GNL de Qatar y los Emiratos Árabes Unidos, después de China, India, Corea del Sur, Pakistán y Taiwán. Otros importadores europeos de GNL de estos dos países son Bélgica, Polonia, España, el Reino Unido y Francia.

Exportaciones de GNL de Qatar y los Emiratos Árabes Unidos en 2024 por país de destino (%)

Alrededor del 50 % de las importaciones europeas de GNL procedentes de Catar y los EAU en 2024 fueron adquiridas por Italia, el 24 % por Bélgica y el 13 % por Polonia.

El tránsito de GNL a través de Bab el Mandeb —un estrecho entre Arabia y África— y el canal de Suez disminuyó después de julio de 2024 debido a problemas de seguridad en la región. Esto contribuyó a que Europa redujera sus importaciones de GNL de Qatar y los Emiratos Árabes Unidos en un 26 % en 2024, pero Qatar siguió representando el 10 % de las importaciones de GNL del continente en ese año.

Casi la mitad (45 %) de las importaciones de GNL de Italia procedían de Qatar en 2024. Esa cifra fue del 38 % tanto para Bélgica como para Polonia.

El impacto de la creciente volatilidad de los precios del gas

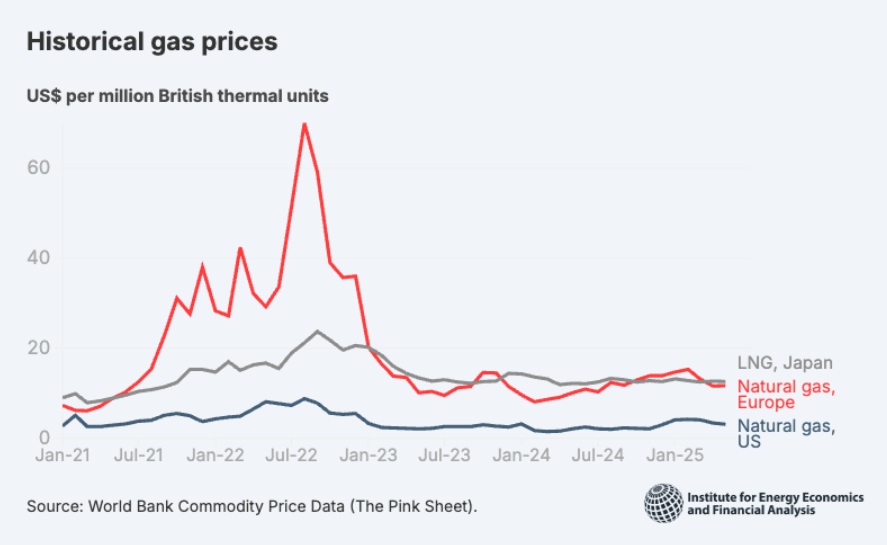

Los precios del gas y del GNL son cada vez más volátiles e impredecibles. Esto ha llevado a los compradores de Europa y Asia a competir por los cargamentos de GNL en el mercado al contado.

En agosto de 2022, el precio del gas en la Facilidad de Transferencia de Títulos (TTF) de los Países Bajos alcanzó un máximo histórico de 70 dólares estadounidenses por millón de unidades térmicas británicas (BTU), o 340 euros por megavatio-hora. El precio descendió significativamente a principios de junio de 2023. Esta disminución se debió principalmente a que la demanda europea de gas se redujo más del 10 % interanualmente durante el primer semestre de 2023. Durante esos meses, Europa superó las ofertas de los compradores asiáticos por los cargamentos de GNL.

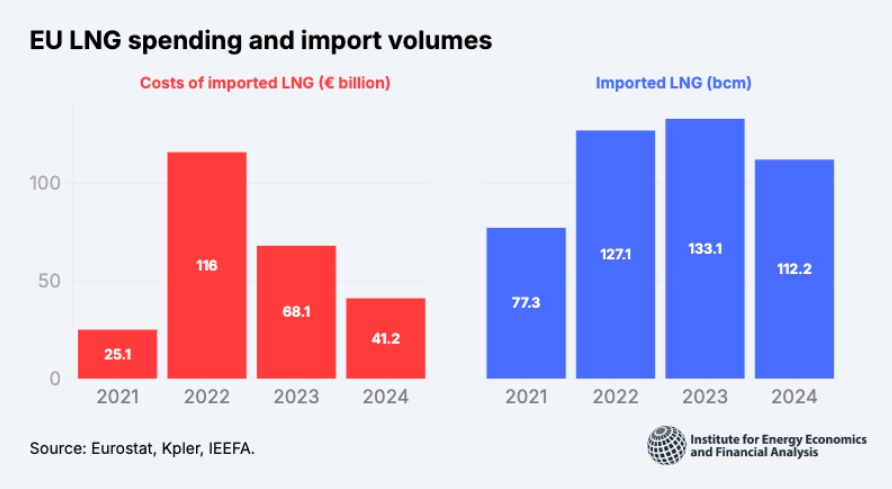

Los altos precios del gas en 2022 y el aumento de las importaciones de GNL llevaron a los Estados miembros de la UE a gastar aproximadamente 116 000 millones de euros en GNL ese año. Los países de la UE gastaron aproximadamente 225 300 millones de euros en importaciones de GNL en el trienio comprendido entre 2022 y 2024.

Los precios del petróleo y el gas seguirán fluctuando en 2025 debido a problemas geopolíticos. El diferencial entre los precios del gas natural TTF y el Mercado de Japón y Corea (JKM) también ha ido cambiando, con precios de TTF por debajo y por encima de los de JKM debido a la creciente competencia por el GNL entre los compradores europeos y asiáticos.

Las primas de seguro contra riesgos de guerra han afectado el aumento de las tarifas de los buques metaneros debido a las preocupaciones de seguridad ante una escalada del conflicto de Israel y Estados Unidos con Irán y posibles interrupciones a través del Estrecho de Ormuz.

Los altos precios del gas tienen un efecto directo sobre los precios de la electricidad en Europa, ya que las centrales eléctricas a gas suelen ser la fuente marginal de generación de electricidad, fijando el precio cuando la demanda es alta.

Cómo asegurar el suministro energético de Europa

La seguridad energética de Europa podría verse comprometida por interrupciones del suministro, una mayor dependencia de las importaciones, la volatilidad de los precios y la incertidumbre del mercado, entre otros factores. Sin embargo, el continente ha encontrado maneras de mitigar este riesgo.

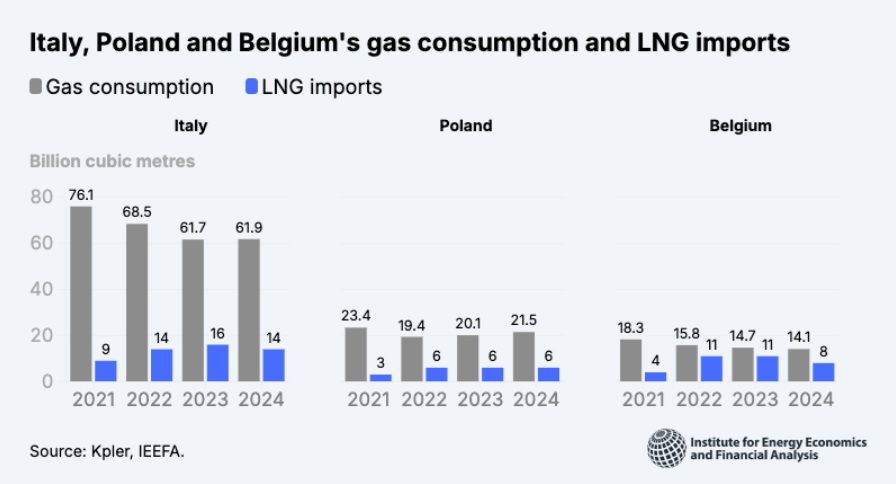

Reducir la demanda de gas es clave para disminuir la dependencia de las importaciones de GNL. La demanda europea de gas disminuyó un 20 % entre 2021 y 2024. Sus importaciones de GNL cayeron un 19 % interanual en 2024.

Entre los países europeos, Italia, Bélgica y Polonia son los que más dependen de las importaciones de GNL que pasan por el estrecho de Ormuz. Sin embargo, si reducen el consumo de gas, su dependencia del GNL también disminuirá.

La ambición de Europa de volverse más independiente energéticamente podría lograrse disminuyendo su dependencia de combustibles fósiles importados y, al mismo tiempo, diversificando las fuentes de energía y ampliando la implementación de energías renovables, la electrificación y la eficiencia energética.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios